目次

年末調整の書類を見て「そろそろ今年も終わるなぁ」と、季節の移ろいを感じたビジネスパーソンは多いはず。年末調整は1年間に源泉徴収により支払った所得税および復興特別所得税のうち、過不足分を還付または追加納税するための大切な手続きです。しっかり間違いなく作業したいものです。

そして、固定資産を所有している場合、年末調整で減税制度を利用できる場合もあります。

では、固定資産税は年末調整で還付金を受け取れるのでしょうか。

年末調整に固定資産税は関係ある!? 住宅ローンとの違いに注目

そもそも年末調整とは、1年間の給与総額が確定する年末に、その年に収めるべき税額を正しく計算し、それまでに徴収した税額との過不足額を還付または徴収するための手続きを指します。

【参照】国税庁|年末調整とは

一方、固定資産税は、固定資産の所有者が、その資産価値に応じて算定された税額を、固定資産の所在する市町村に納めるもの。つまり、給与との直接的な関係はないため、年末調整で控除の対象にはなりません。

【参照】総務省|固定資産税

ただし、新築住宅に関する減税、中古住宅のリフォームに関する減税など、減税や免税の精度が豊富に制定されています。

一方、住宅ローンには「住宅借入金等特別控除」という制度が用意されており、一定の要件を満たした際に税額控除を受けることができます。控除額は住宅ローンなどの年末残高の合計額をもとに算出されますが、上限額は住宅の種類などによって異なります。

なお、控除を受ける場合は、住宅ローンを組んだ初年に確定申告をする必要があります。2年目以降は、年末調整で住宅ローン控除の適用が受けられるので、しっかり1年目に申請するようにしましょう。

【参照】国税庁|マイホームを持ったとき

【参照】国税庁|No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除)

「年末調整」とは?対象の控除や必要書類、還付金の振り込み時期などをまとめて解説

覚えておきたい固定資産税の算出方法と軽減措置を利用できる条件

計算方法は?減税制度は?覚えておきたい「固定資産税」の基礎知識

次の年末調整までに確認しておきたい固定資産税の減税措置

固定資産税は、土地や建物といった固定資産に対して課税される税金を指し、毎年1月1日時点で固定資産の所有者に課税されます。つまり、実際に不動産を使用しているかどうかは関係ないので注意が必要です。

固定資産税は、土地や建物の価値を参考にして決められる「課税標準額」×「税率」によって計算されます。標準税率は、固定資産がある市区町村によって異なるため、事前に確認しておきましょう。

そんな固定資産税には、住宅の種類などに応じて様々な減税措置が用意されています。ここからは、東京都主税局の情報をもとに、固定資産税の軽減制度の例をご紹介します。

なお、固定資産税の減税措置を受ける場合は、基本的に自分で申請する必要があります。後述する条件を満たしている場合は、申請を忘れずに行いましょう。

【参照】東京都主税局|軽減制度

新築住宅の減額

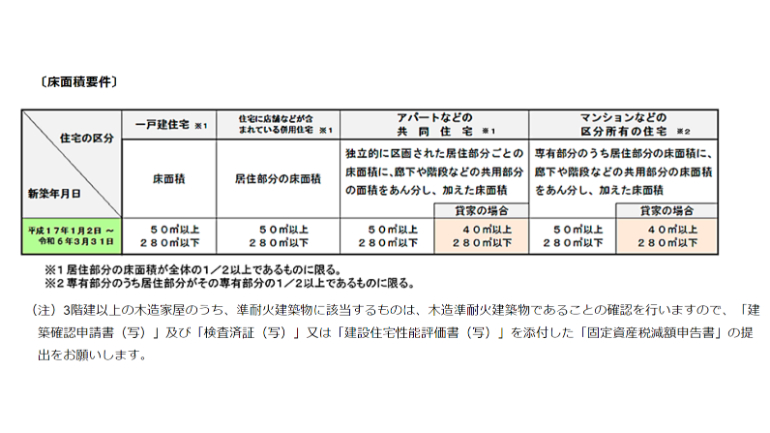

東京都主税局では新築された住宅が下図の床面積要件を満たす場合、新たに課税される年度から3年度分(3階建て以上の耐火・準耐火建築物は5年度分)、固定資産税額(居住部分で1戸あたり120平方メートル相当分まで)の2分の1が減額されます。

認定長期優良住宅の減額

東京都主税局では長期にわたり良好な状態で使用するための措置が講じられていると認定された「認定長期優良住宅」の場合、新たに課税される年度から5年度分(3階建て以上の耐火・準耐火建築物は7年度分)、固定資産税額(居住部分で1戸あたり120平方メートル相当分まで)の2分の1が減額されます。

【参照】東京都主税局|認定長期優良住宅に対する減額(固定資産税) (PDF)

【参照】国土交通省/長期優良住宅のページ

不燃化特区内において不燃化のために建替えを行った住宅に対する減免

東京都主税局では不燃化特区の指定を受けた地域内で、不燃化のために建替えを行い、以下の要件を満たす場合には、固定資産税に加え、都市計画税の全額減免を、新たに課税される年度から5年度分受けることができます。

ちなみに不燃化特区とは、木造住宅密集地域のうち、重点的・集中的に改善を図る地区として指定されている地区を指します。

・建替え前の家屋について

1.不燃化特区内に所在すること

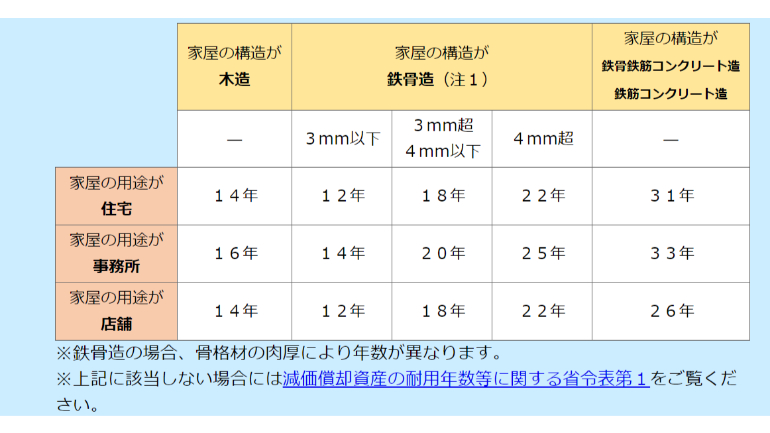

2.家屋が耐用年限(下図参照)の3分の2を超過していること

3.不燃化特区の指定日以降に取り壊され、減失登記が完了していること

※住宅を新築した後に家屋を取り壊す場合は、住宅を新築した日から1年以内に取り壊されている必要があります。

・新築した住宅について

1.不燃化特区内に所在すること

2.耐火建築物等または準耐火建築物等であること

3.検査済証の交付を受けていること

4.新築年月日が不燃化特区の指定日から令和8年3月31までであること

5.住宅の居住部分の割合が2分の1以上であること

【参照】東京都主税局|不燃化特区内において不燃化のための建替えを行った住宅に対する固定資産税・都市計画税の減免

覚えておきたい「都市計画税」の計算方法、納付方法、固定資産税との違い

※データは2023年5月中旬時点での編集部調べ。

※情報は万全を期していますが、その内容の完全性・正確性を保証するものではありません。

※ご利用はあくまで自己責任にてお願いします。

▼あわせて読みたい

年末調整の対象になる控除は14種類、4枚の申告書にそれぞれ何を書けばいい?

説明できる?所得税が年末調整で還付される仕組みと確定申告が必要なケース

文/佐藤文彦

@DIMEのSNSアカウントをフォローしよう!

あわせて読みたい

-

職場で「何人とヤッた?」と聞くのは雑談だからセーフ!?地裁と高裁で判決が分かれたセクハラ裁判劇

-

ANLANから天然石かっさヘッドとリフトブラシを搭載した多機能美顔器「デュアルリフトカッサ」が登場

-

「不動産インフルエンサー」のカモになりやすい人の特徴

-

AIの未来はどこへ向かうのか?「コンテンツ東京」で見たクリエイターと共に歩むAIの可能性

-

令和最速!発売から50日間で5500万本以上出荷した「ギルティ炭酸 NOPE」の爆売れ快進撃

-

スイートでライトな「ほろよい」に合う!ハンバーガーならぬ〝貧バーガー〟レシピ

-

ラベルを剥がす手間を省いてリサイクルを促進、コカ・コーラが10月から全国の自販機で「い・ろ・は・す 天然水 ラベルレス」を発売

-

ヘディングの影響?元プロサッカー選手を襲う「脳萎縮」のリスク

-

軽自動車マーケットに革命は起きるか?補助金利用なら200万円以下で買えるBYDの軽EV「RACCO」の衝撃

-

人々の〝生きづらさの正体〟について説く、人気VTuber「犯罪学教室のかなえ先生」の正体