低金利が続く中、2019年10月からは消費税の増税が予定されている。わずか2%とはいえ、大きなお金が動く家の購入だと、数十万円規模で支払額が変わってくる。そうなると、消費税施行前の今が家の買い時だろうと考えて、住宅ローンを検討している人も多いのではないだろうか。

この記事では、住宅ローンの金利に関する基本的な知識と、おすすめの住宅ローンを紹介する。

住宅ローンの固定金利と変動金利を比較する!

住宅ローンを検討するうえで、最初に問題になるのは、変動金利にするか、固定金利にするかだ。それぞれのメリット/デメリットを検討してみよう。

【住宅ローンの金利比較】固定金利のメリット/デメリット

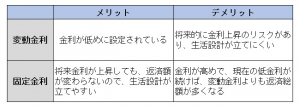

まず、固定金利のメリットは、金利は基本的に変わらない(一部、市中金利が大幅変動した場合、金利に調整があるローンもある)ことだ。将来的に金利が上がって返済額が増えるリスクを避けやすいので、生活設計が立てやすい。これに対してデメリットは、変動金利よりも金利が高くなるケースがあることだ。

固定金利には、金利を固定する期間を5年・10年といった形で選び、その期間中は金利を固定、期間が終わると金利を見直す「期間選択型」と、返済が終わるまで金利が変わらない「全期間固定型」がある。期間選択型は期間後に金利を見直せるので、近い将来、金利が変動しそうな時は嬉しいシステムだ。

【住宅ローンの金利比較】変動金利のメリット/デメリット

変動金利のメリットは、固定金利に比べると借入時に金利を低く抑えやすいことだ。将来的に金利が上昇しなければ、低金利で融資を受けられることになる。デメリットは、将来的に金利が上がってしまった場合、固定金利よりも多くのお金を支払う可能性があること。このリスクのため、生活設計が立てにくいことが挙げられる。

一目でわかる!住宅ローンの固定金利・変動金利のメリット/デメリット比較表

以上を踏まえて表にまとめると以下のようになる。

住宅ローンの金利はどう推移してきたのか、今後の動きは?

これまでに解説してきたように、変動金利と固定金利のどちらが得かは、将来の金利の推移にかかっている。

では、今後の金利の動きを予測はできるのか? 住宅ローンの金利の過去の推移を振り返るとともに、将来の推移を予想してみよう。

住宅ローンの金利、20年前・30年前の過去の推移は?

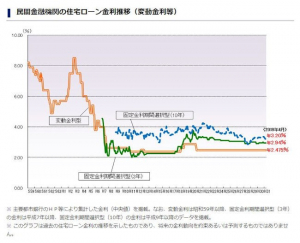

過去の金利の推移を見てみると、特に大きな動きがあったのは、現在から遡ること約30年前だ。ここはちょうど「バブル時代」と呼ばれる頃で、急激な金利上昇と、バブル崩壊後の急激な低下が見られる。

その後、20年前くらいまでは金利が低下する時代が続いている。そして、その時期を過ぎると、比較的金利は低位で安定しているようだ。

住宅ローンの金利推移のグラフ

住宅金融支援機構がまとめた住宅ローンの金利推移のグラフは以下のようになっている。前述したように20年くらい前から大きな変動は少なく、特にこの10年ほどは全体的に金利は緩やかに下がる、あるいは低水準を維持していることがお分かりいただけると思う。

【参考】民間金融機関の住宅ローン金利推移(変動金利等)- 住宅金融支援機構

住宅ローン金利の推移を予想する

現在の金利の状況、過去の推移を踏まえると、現在の金利の水準はかなり低いものになっていることが分かる。

この傾向は当面は続きそうな一方、これ以上の低金利は考えにくい。よって、次に大きな動きがある際には、金利は上昇する可能性が高い。それが何年後になるのか、具体的に予想するのは難しいが、これから住宅ローンを組むなら、金利上昇の可能性をリスクとして織り込んだほうがよさそうだ。

住宅ローンの借り換えで得するローン残高、残りの返済期間、金利差の目安は?

住宅ローンの固定金利・変動金利別おすすめランキング

ここでは、編集部が独自に調査した住宅ローンのおすすめランキングを、固定金利と変動金利に分けて紹介する。

住宅ローンおすすめランキング【固定金利】

1位:ARUHI住宅ローン ARUHI スーパーフラット8S

2位:楽天銀行 【フラット35】S

3位:住信SBIネット銀行 フラット35S

4位:三井住友信託銀行 固定プラン30年

5位:新生銀行 ステップダウン金利タイプ

固定金利の住宅ローンを借りる場合、条件を満たせるならフラット35Sを利用したい。購入する住宅の要件として、省エネ性や耐震性が要求されるので、どんな場合にも使えるわけではないが、フラット35よりも金利が優遇される。

【参考】ARUHI住宅ローン

住宅ローンおすすめランキング【変動金利】

1位:じぶん銀行 変動金利 全期間引き下げプラン

2位:ソニー銀行 変動セレクト住宅ローン

3位:住信SBIネット銀行 ネット専用住宅ローン 変動金利 通期引下げプラン

4位:りそな銀行 全期間型変動金利

5位:イオン銀行 変動金利(新規お借入れ)

金利面を重視したランキングなので、上位は低金利を売りにしているネット銀行が占める形となった。もっとも、5位のイオン銀行にはイオングループでの買い物が5%オフになる特典が付いていたりするので、こういった個性的なサービスに注目してみるのも面白いかもしれない。

【参考】じぶん銀行