「住宅ローンを借り換えて月々の負担と総返済額を減らしませんか」という広告を見たり、営業を受けたりして、借り換えを検討したことはないだろうか。(1)1000万以上の残高があり、(2)残存期間が10年以上あり、(3)借り換え前後の金利差が1%以上ありの条件を満たせば、借り換える価値があるというのはよく聞く話だ。

ところで借り換えするときに注意して確認したいポイントはどこだろうか。保証料に手数料。司法書士報酬や火災保険の見直しなど様々なポイントがあるが、もっと重要で「お金」の本質を意識したポイントを紹介しよう。

◎借り換えの提案書は「時間」が無視されているので「現在価値」に換算すべし

借り換えのシミュレーションや提案書に書かれている「総返済額」を見ると、数百万単位で支払額が削減できる。この削減額を鵜呑みにしてはいけない。総返済額は、住宅ローンを支払終えたときの結果でしかないだ。借り換えようとしている今現在の価値を考える必要がある。以下に例をあげて説明しよう。

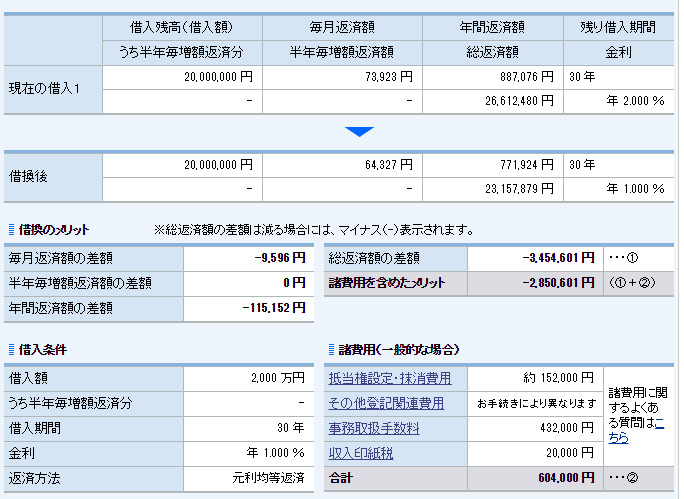

●住宅ローン借り換え前後の比較(現在価値換算)

〇借り換え前

・残債2,000万円、残存期間30年、金利2.0%

〇借り換え後

・残債2,000万円、残存期間30年、金利1.0%

総返済額や諸経費の計算は住信SBIネット銀行が提供している「住宅ローン-お借換試算」を用いて行った。その結果、総返済額の差額は「3,454,601円」。諸経費は「604,000円」となった。

ちょうど金利が1.0%下がる条件での借り換えを想定すると、総返済額の差額は約345万円になる。この差額は残り30年払い終わったときに出来上がる差額なので、今現在の価値に戻すと、345万円÷[(1+0.01)の30乗]=約256万円となる。これに対して諸経費が約60万円かかるとすれば、256万円-60万円=196万円が現在価値ベースでの返済差額となる。言い方を変えると、60万円を支払って、返済差額256万円(30年後の345万円)を購入していることになる。当然だが、総支払額の現在価値256万円を超える諸経費がかかるなら、住宅ローンの借り換えはしないほうがよい。

■現在価値とは?

現在価値とは、将来のお金の価値から金利分を割引して得られる今現在のお金の価値のことである。

例えば、金利5%の世界で今100万円もっていたとすると、1年後には100万円×(1+0.05)=105万円となる。この105万円のことを将来価値といい、今手元にある100万円は、1年後の105万円と同じ価値になる。

また将来価値から金利分を割り引けば現在価値となるので、105万円÷(1+0.05)=100万円。もし10年後の将来価値なら、100万円に、1.05を10回(10年分)かけるので、100万円×[(1+0.05)の10乗]=162.88万円となる。この例では、10年後の162.88万円は現在の100万円の価値と同じであることがわかる。