◎「期限の利益」を失わせず手元の現金を残そう

「期限の利益」とは住宅ローンの残債を分割で支払える期間のこと。30年のローンであれば期限の利益は30年となる。ちなみに住宅ローンを3ヶ月以上滞納した場合には「期限の利益の喪失」という通知が届き、一括で残債を支払わなければならなくなる。

ここで言いたいのは滞納してはいけない。ということではない。借り換えをするときに、期間を短くするのはもったいないということだ。例えば以下の借り換えの提案書を見てほしい。

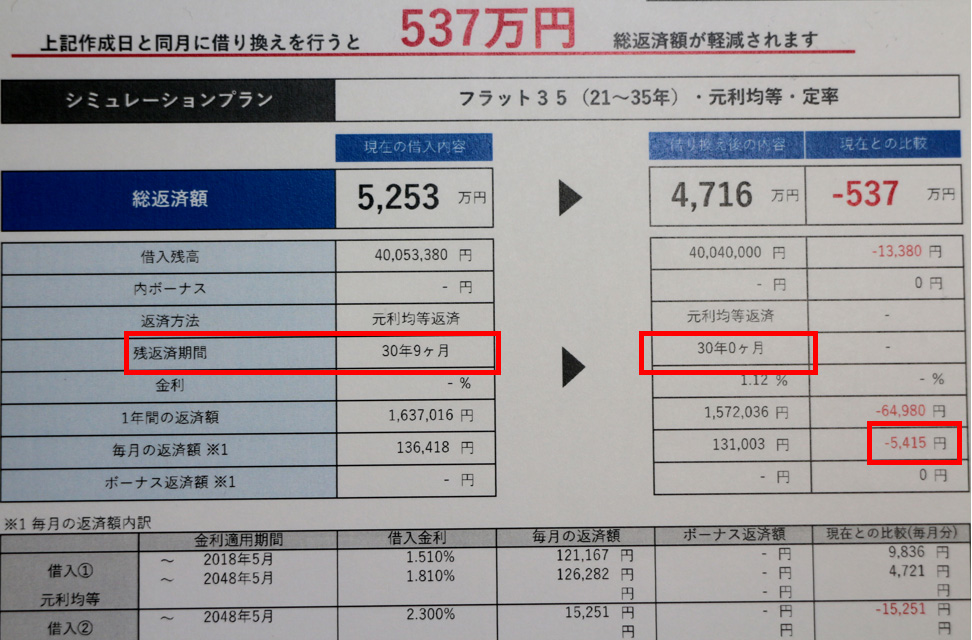

住宅ローンの借り換え提案書。5,253万円が借り換え前、4,716万円が借り換え後の総返済額である。尚この借り換えには、別途諸経費が約117万円必要になることがわかっている。

「出来上がりで総支払額が537万円も安くなります」という提案書だが、残返済期間のところをよく見ると「30年9ヶ月」だったのが、「30年」に短くされている。契約の都合、年単位でしか契約できないのなら「31年」にしてもらえればよいのだが…。

ところで、返済期間が短くなるとその分だけ金利の支払いが少なくなるので、総返済額が少なくなる。返済期間を短くし、総返済額を少なくした提案には要注意だ。せっかくあと30年9ヶ月かけて支払える「期限の利益」があるのに、期限を短くしてかつ、出来上がりの総返済額が安くなるようではどのくらいの価値があるか計算しづらい。この場合では金額が大きいので価値があるのかもしれないが、銀行で借り換えの相談をするときは、まず借り換え前後での返済期間を変更しない前提でのシミュレーションを要求しよう。シミュレーションすると月額1~2万円前後、返済額が減らせることになるはずだ。

返済期間を同じにした状態での月々の返済額がわかったら、その上で諸経費と見比べよう。そもそも諸経費を支払うことで貯金が底を尽きるなら、借り換えはやめた方がよい。「繰り上げ返済をオススメできない3つの理由」でも書いた通り、手元に残しておける現金を確保することを優先したいからだ。この例では、諸経費を約117万円支払って借り換えたとしても月額約5000円の負担軽減にしかならない。117万円の貯金を吐き出して月額5000円の負担軽減をするなら、117万円を手元に残しておいた方がよほど安心できる。子どもの進学や親の介護など、ライフイベントの中で大きなお金が必要になったときに取っておきたいからだ。手取り給与の6ヶ月分のお金は現金として手元に置いておきたい。

本記事は決して住宅ローンの借り換えを否定するものではない。ファイナンシャルプランナーや銀行員などから借り換えの提案を受けるときに意識したい「現在価値」と「期限の利益」と「手元に残しておける現金」の考え方を理解してもらえれば充分である。自分で計算できなくても大丈夫。読者の皆さんが、これらのキーワードを提案の場で発言して、納得の行く説明を受けられれば幸いである。

文/ぺったん総研

※記事内のデータ等については取材時のものです。