11月18日に日本の大手IT企業であるヤフーとLINEとが経営統合を発表した。その狙いはGoogleやAppleといったグローバルテックジャイアントに対抗するため。

対抗するためには少しでも規模が大きい会社が必要で、そこにたまるデータとデータを分析するAIの性能を高めていく必要がある。両社ともすでにAI基盤の開発に注力しているが、統合により開発力をさらに強化できる。

また統合により利用者数や属性が増えた顧客基盤を活用して、さらに魅力的なサービス作りが可能になる。「スーパーアプリ」という様々な機能があり、あらゆるサービスを一つのアプリで利用できるスマホアプリの開発も狙っている。

ヤフーとLINEが持つ利用者基盤。両社とも日本を代表するIT企業だけあって、全国民の半分以上が使っている計算に。

ヤフーとLINEが持つ利用者基盤。両社とも日本を代表するIT企業だけあって、全国民の半分以上が使っている計算に。

資料引用元:LINE(株)との経営統合に関して記者会見プレゼンテーション資料/Zホールディングス

*以降の画像も同資料より引用。

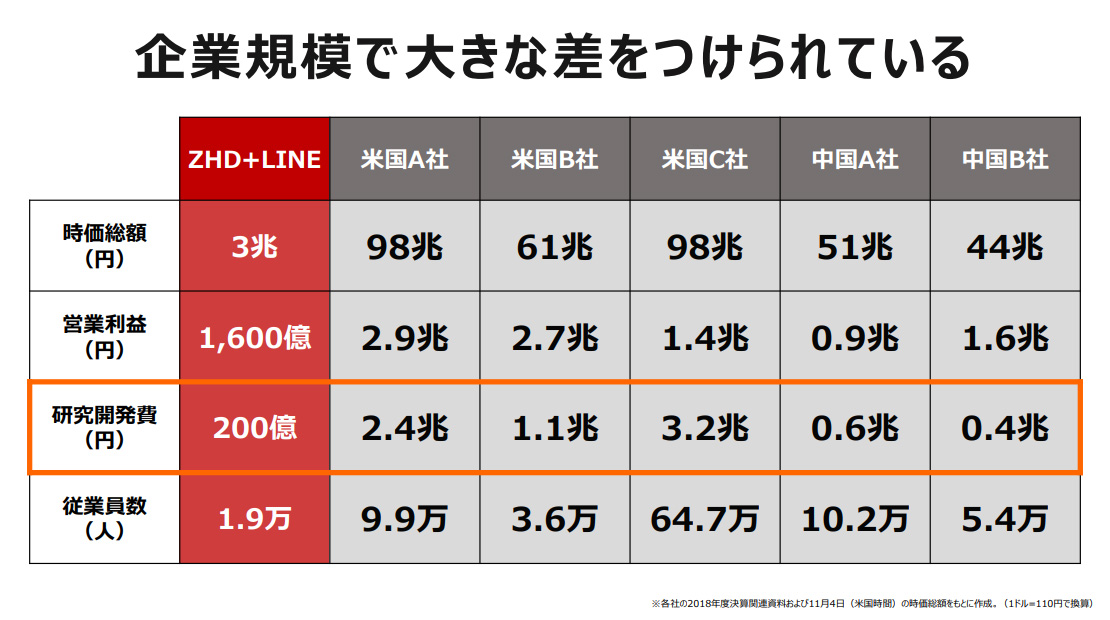

一方で両者の時価総額を合わせると楽天を上回るものの、グローバルテックジャイアントにはとても及ばない。例えばiPhoneなどを手がけるAppleの時価総額は約120兆円。ヤフーの親会社で上場企業のZホールディングスとLINEの時価総額を合わせてると約3兆円で、その差は約40倍もある。

海外のIT系企業との時価総額、営業利益、研究開発費の比較。経営統合後も全ての項目において、規模の大きさでは太刀打ちできない。この規模の差に危機感を感じているという。

海外のIT系企業との時価総額、営業利益、研究開発費の比較。経営統合後も全ての項目において、規模の大きさでは太刀打ちできない。この規模の差に危機感を感じているという。

そんな状況下で、グローバルテックジャイアントに対抗するための策はあるのだろうか。

経営統合により期待できる4つの効果

ヤフーの持株会社であるZホールディングスとLINEが発表した資料によれば、経営統合より以下の4つの相乗効果がある。特に決済領域ではLINEペイとPayPayとでのユーザー獲得競争に終止符が打たれるとともに、楽天ペイやメルペイといった競合サービスとの闘いが有利なものになるだろう。国内で確固たる地位を確立して世界に挑戦していく。グローバルテックジャイアントに打ち勝つべく少しずつ勢力を拡大していく戦略が思い浮かぶ。

とりわけ日本では、グローバルテックジャイアントが日本に特化したサービスを提供していないため、日本向けに特化したサービスを提供できるヤフー・LINE陣営に勝てる可能性が残されている。

①マーケティングの効率化

ヤフーとLINEの双方が持つビッグデータを活用してサービスを提供することで、日本で事業活動を行う企業がより効率よくマーケティングができるようになる。

②集客力の向上

LINEが持つ8,200万人のユーザーに対して直接働きかけができる公式アカウントから、ヤフーショッピングなどのEコマースサービスへの送客が積極的にできるようになり、集客力が向上する。

③決済・金融事業の強化

LINEペイとPayPayとで覇権争いを行っていた両社が協力関係に転ずることで、ユーザー数や利用可能店舗数の拡大が効率よくでき、利便性が向上する。決済領域での顧客基盤がされることで、証券取引サービスなどの金融事業の強化が可能になる。

④新規事業やシステム開発の強化

開発人員が増え、ヤフーとLINEが持つ開発のノウハウが共有できる。より魅力的なサービスの開発が可能になり、「スーパーアプリ」の開発やAI基盤の整備が推進しやすくなる。

経営統合後の目指す姿は「日本・アジアから世界をリードするAIテックカンパニー」と称している。AIを今まで以上に活用してユーザーの行動などを分析し、売上増につなげることを狙っている。

経営統合後の目指す姿は「日本・アジアから世界をリードするAIテックカンパニー」と称している。AIを今まで以上に活用してユーザーの行動などを分析し、売上増につなげることを狙っている。

「アジア」というキーワードが出てきているのはLINEの既存顧客基盤が活用できるため。

LINEはアジア圏を中心に230以上の国で利用されており、月間利用者数は1億8,500万人。これらのユーザーに対して、ヤフーが持つEコマースやメディア・広告のノウハウを掛け合わせることでさらなる収益が狙えるだろう。

LINEはアジア圏を中心に230以上の国で利用されており、月間利用者数は1億8,500万人。これらのユーザーに対して、ヤフーが持つEコマースやメディア・広告のノウハウを掛け合わせることでさらなる収益が狙えるだろう。