ベテラン社員にDCに加入させるのは酷!?

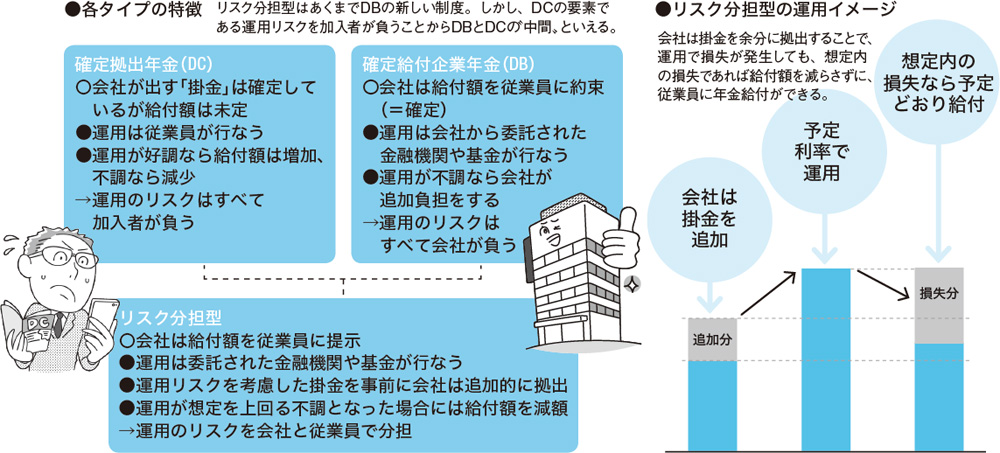

リスク分担型は2017年1月に創設された。その背景には、企業業績が好調で、株式市場の上昇など運用環境が良好な時に、会社が掛金を多めに積み立てて、将来の年金の減額のリスクへの備えを促す、という狙いがある。会社にとっても、年金制度が安定することは望ましい。積立金不足は企業業績を直撃し、本業にも大きな影響を及ぼすからだ。

もともと、企業年金制度を安定させるために、2001年に導入されたのがDCである。だが、前述したリーマン・ショックで、大幅に減額した年金しかもらえない人が続出した。すでに巨額の積立金を有する企業では、ドライに切り替えるというのはなかなか難しい。

2018年6月に、大手企業としては初めてリスク分担型を導入した富士通は、1999年3月以前に入社した社員に対しては、会社が拠出する企業年金はすべてリスク分担型とし、1999年4月以降に入社した社員についてはDCを併用している。

その理由を、年金業務を担当する人事本部シニアディレクター・國本直樹氏は次のように語る。

「1999年3月以前に入社した社員の中には、当然、定年間近の人も大勢います。そうした方々に、DCに加入していただき、運用のリスクを引き受けてもらうことは現実的な選択とはいえません。比較的、入社年次の若い世代からDCを併用することにしました」

富士通はグループ全体で2兆円を超える国内有数の年金資産を保有する。リスク分担型導入による追加の掛金も巨額に上ると予想されるが、導入後4年で追加分の積み立てを終える予定だという。

「リスク分担型では、追加分の掛金によって生じた運用益は、給付額に上乗せできる仕組みですが、制度の趣旨からみて、追加の掛金での運用はリスクを抑えたものがふさわしいと考えています。安定した給付の継続こそ、社員および会社の双方にとって大きなメリットがあります」(前出・國本氏)

優遇制度を賢く利用して老後に向けた資産形成を

実は、リスク分担型の導入によって国は〝損〟をする。追加の掛金は、企業会計上、損金への算入が認められている。つまり、その分だけ利益が抑えられ、企業が国に支払う税金は安くなるのだ。

国は、リスク分担型に限らず、以前から個人の資産形成を後押しする政策を次々に打ってきた。株式や投資信託の値上がり益が非課税となる『NISA』や『つみたてNISA』がその代表である。

また、2017年1月から誰でも加入ができるようになった『iDeCo』(「個人型確定拠出年金」)は、掛金が個人の所得から控除される〝節税効果〟まである。

いずれの政策も、「自分の老後は自分で面倒をみる」ことができるようにする後押しといえる。

リスク分担型はDBとDCの中間的存在

「DB」…確定給付企業年金の英訳「Defined Benefit pension Plan」の頭文字をとった呼称。

「DC」…確定拠出年金の英訳「Defined Contribution Plan」の頭文字をとった呼称。

取材・文/松岡賢治