将来の年金不安を和らげるために、これまで政府は、老後の資産作りをサポートする数々の政策を打ってきた。その最新の制度、会社と従業員が運用のリスクを分担する企業年金について考える。

企業年金は老後の生活に大きな影響を与える資産

企業年金についてどれくらい理解しているだろうか。自分が加入しているかどうかはわかるけど、どんな制度かはほとんど知らない、という人が多いのではないか。

実は、企業年金は〝2つめの退職金〟ともいえる存在で、サラリーマンの老後の生活設計に大きな影響を及ぼす資産である。

そこに新設されたのが「リスク分担型企業年金」だ。導入企業も増え、注目度も上昇。きちんと中身を理解するために、まずは年金制度全体をおさらいしておこう。

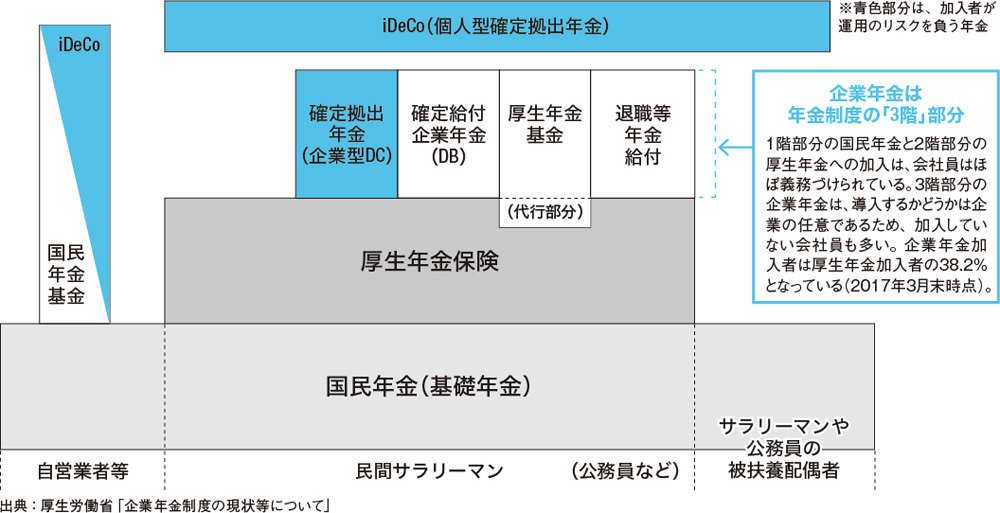

日本の年金制度は〝3階建て〟などとよくいわれるが、それは大別して3つの年金から構成されていることによる(下図参照)。

1階部分は国民年金で、基礎年金とも呼ばれるように年金制度の基礎となっている。日本では、原則20歳以上60歳未満のすべての国民は、年金に加入することが義務づけられている。それがこの国民年金である。

サラリーマンおよび公務員であれば、2階部分の厚生年金への加入も(一部例外を除き)義務づけられている。毎月、給料から天引きされる厚生年金保険料には、厚生年金だけでなく、国民年金の保険料も含まれている。なお、国民年金と厚生年金は、国が運用をして、年金を支給するので公的年金とも呼ばれる。

そして、サラリーマンにとっての3階部分が企業年金だ。企業が導入するかを決める任意の年金で、保険料に当たる「掛金」は企業が負担。現在、企業年金は3種類あるが、厚生年金基金は実質的に廃止され(※)、残り2つの確定給付企業年金か確定拠出年金のどちらかに移行することになっている。

まず、確定給付年金(以下、DB)は将来支給する年金額を確定させ、その年金額を達成できるように、会社側が掛金を運用しながら積み立てていく。

運用がうまくいかずに積立金が不足した場合、約束した年金額を支給するため、会社は追加の掛金を積み立てる必要がある。つまり、会社が運用のリスクを負うのだ。

一方、確定拠出年金(以下、DC)は将来の年金額は確定していない。というのも、掛金を加入者(=従業員)が運用し、その結果によって受け取る年金額が変わってくるため、加入者が〝自己責任〟として運用のリスクを負うというわけだ。

年金制度の体制

※バブル崩壊で積立金の損失が拡大。国の厚生年金の運用も代行しており、その「代行部分」にも損失が発生。会社が負担できないケースも出て、制度を廃止することに。なお、「退職等年金給付」は公務員を対象とした年金。