【ブロックチェーンの実装へ】信用スコアのメリット/デメリット

「信用スコア」という言葉を聞いたことがありますか。日本ではみずほ銀行とソフトバンクが立ち上げた「J.Score」というサービスが有名です。LINEやドコモなどの企業も参入を表明している信用スコアにはどのようなメリット・デメリットがあるのでしょうか。またブロックチェーン技術を使って信用スコアサービスを行う場合に、どのような点で活用できるかを解説します。

銀行でローンを組むときに必ず直面する属性情報の点数化(スコアリング)

本題に入る前にまずは、現在の信用スコアサービスについて簡単に解説していきます。

■信用スコアサービスのイメージ「J.Score」の例

AIチャットボットの質問に答えていくと自分が持つ信用スコアが算出されます

■算出されたスコアからローンの貸付条件を提示

スコアから契約できるローンの上限や金利が提案されます。スコアが上がれば上がるほど条件が良くなります。逆にいうとスコアが低い人は借りにくくなります。

信用スコアは主に、お金を借りるときに利用します。例えば銀行で住宅ローンを組もうとしている場合に、融資の審査として以下のような書類や情報が求められます。

■住宅ローン審査で求められる情報の例

・源泉徴収票など年収がわかる情報(直近2年~3年分)

・勤務先情報や勤続年数

・ほかに借りているローンの種類や件数や金額

・購入する物件に住む人の構成

これらの情報を属性ごとに点数化して機械的に融資ができるかどうかの判定をし、判定OKの場合に審査担当者が信用情報機関の情報や物件の情報などを基にして、最終的に融資を行うかどうかを判定しています。

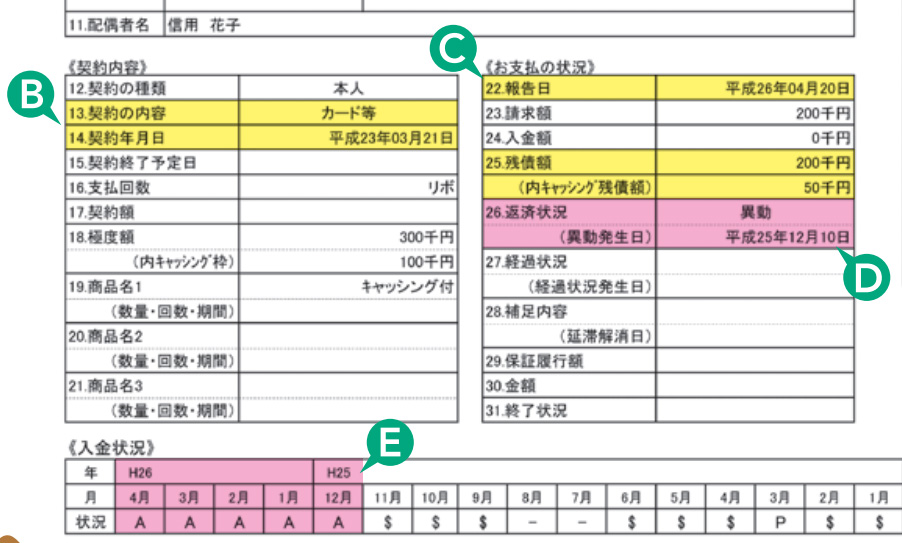

信用情報機関とはローン申込者が過去にどんな融資やクレジットカードなどの「信用サービス」を利用したか。延滞は無いかといった情報を管理する機関のことで、お金のローンだと日本信用情報機構(通称:JICC)、クレジットカードだとシー・アイ・シー(通称:CIC)の情報が参照されます。

■信用情報機関が持つ情報の例(CICの場合)

引用元:https://www.cic.co.jp/mydata/report/documents/kaijimikata.pdf

引用元:https://www.cic.co.jp/mydata/report/documents/kaijimikata.pdf

これらの情報は開示請求すれば実は個人で取得できます。

以下に審査のスコアリングの例をあげます。

■属性情報の審査イメージ

AさんとBさんを見比べてみるとBさんのほうが、年収が低いですが一部上場企業に勤めていて勤続年数が長いので点数が高くなっています。また他のローンの金額はBさんのほうが多いですが、一部上場企業に勤めているので収入が中小企業社員よりは安定していて返済できる確率が高い分だけ点数が高くなっています。

家族構成ではBさんには妻と子が1人いる分だけ生活費がかかると思いきや、一人暮らしのAさんよりもスコアが高くなっています。

これは住宅ローンの融資を行うときの経験則として一人暮らしの人が4000万円クラスの物件を買うのはオーバースペックであり、返せなくなったときにかわりに払ってくれる人がいない。本当にこの住宅が必要なのか。という懐疑的な目線で審査されるからです。

これらのスコア情報は融資を申し込んだ先の銀行でしか管理されません。「結局私はいくら借りられるんだろう」という情報に対して具体的に銀行は「XXX万円です」などとは答えてくれません。

前置きが長くなりましたが、このような悩みを解決してくれるのが信用スコアサービスです。

信用スコアサービスではあらかじめ自分の属性情報を入力して、どのくらいの融資が実現できそうかを確認できるサービスです。ブラックボックスな銀行のスコアリングの一部を透明化したり、自分が持つ信用ポテンシャルを知ったりすることができます。