外国通貨で預金して高い金利を手に入れ、あわよくば値上がり益も手に入れたい……そんな誰もが描く投資のバラ色の世界、外貨預金に実際存在するのだろうか?

ここでは、外貨預金のメリットとデメリットを検証していく。

外貨預金って儲かるの?

外貨預金とは、簡単に言うと日本円以外での貯蓄&投資のことだ。

外貨預金の特徴のひとつに、「為替レートの変動」がある。

2019年3月現在、米国ドルは1ドル=約110円程度だが、仮に1万ドル貯蓄すると、

1万ドル×110円/ドル=110万円

が必要になる(便宜上税金・手数料は考慮しない)。

しかし、ドルと円の為替レートは常に動いているので、例えば1ドルが120円になったら、1万ドルは

1万ドル×120円/ドル=120万円となる。

その差益は

120万円―110万円=10万円

になる。

もちろん差益には手数料や税金が課せられるから、10万円全部が利益ではないが、それでも同じ1万ドルでも価値が変わることをご理解いただけたと思う。

その一方で、1ドル110円だったものが、1ドル=100円になったとしよう。その場合は逆に10万円の差損になる。

金利が高いからと飛びつくと、必ずしも儲かるとは限らないのが外貨預金であり、逆にいえば、タイミングが良ければ高金利に加えて差益を受け取ることもできるのだ。

また、外貨預金のデメリットとして、NISA(少額投資非課税制度)などの対象外商品でることも留意が必要だろう。

さらに、デフォルト(債務不履行)のリスクがある。これは債券の発行者が破綻などにより、元本や利払いの支払いを遅らせたり、停止することだ。もし、貯蓄先の通貨を扱う国がデフォルトになると、利息はもちろん、通貨価値がゼロになるリスクもある。「預金」とはうたっているものの、外貨預金は元本を保証されていないのだ。

さらに、外貨預金は金利も各銀行で大きな違いが出る。また、手数料や税金も理解しておくべきだ。以下の項目でご紹介しよう。

外貨預金の金利を比較

ここでは、代表的な銀行の金利を紹介していこう。データは2019年2月上旬のものだ。

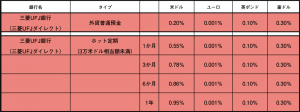

三菱UFJ銀行の外貨預金の金利

三菱UFJ銀行は、普通預金と定期預金(『ホット定期』)に大別される。

米ドル(米国ドル)、ユーロ、豪ドル(オーストラリアドル)、NZドル(ニュージーランドドル)、英ポンド(イギリスポンド)、スイスフランが利用できる。

※預入が3万米ドル相当額未満(ホット定期は10万円相当額以上)の場合で税引き前の年利表示。預入額が3万米ドル相当額以上10万米ドル相当額未満、10万米ドル相当額以上で金利は異なる。

※預入が3万米ドル相当額未満(ホット定期は10万円相当額以上)の場合で税引き前の年利表示。預入額が3万米ドル相当額以上10万米ドル相当額未満、10万米ドル相当額以上で金利は異なる。

https://www.bk.mufg.jp/tameru/gaika/

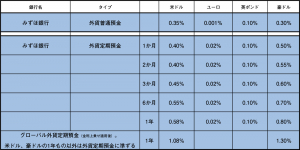

みずほの外貨預金の金利

みずほ銀行は世界の主要6通貨(米ドル、ユーロ、豪ドル、NZドル、英ポンド、スイスフラン)を取り扱う。普通預金と定期預金が利用可能で、金利上乗せにより、米ドル、豪ドルの1年ものに金利差が生じる『グローバル外貨定期預金』が用意される。

https://www.mizuhobank.co.jp/retail/products/gaika/index.html

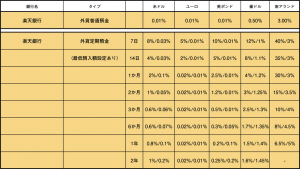

楽天銀行の外貨預金の金利

楽天銀行は、普通預金と定期預金に加えて外貨定期預金の積立購入が用意される。当行の特徴は7日間、14日間という超短期で定期預金が利用可能なこと。また、外貨普通預金から預入した時よりも、円普通預金から預入した場合、定期預金は高金利を期待できるのも特徴だ。

主国6通貨のうちスイスフランは取り扱わないが、南アフリカランド、メキシコペソ、中国人民元といった通貨での預金も可能。

外貨普通預金の米ドル、英ポンドの金利が低めではあるが、全体的に金利は高めの設定となっている。定期預金の高金利が際立つが、外貨普通預金から預け入れした場合の金利設定が低めなことには留意したい。

また、外貨定期預金には最低預入額があり、例えば米ドルの場合、7日、14日もので500米ドル(約5万5000円前後相当)、1か月以上の商品は10米ドル(約1100円前後相当)となる。

https://www.rakuten-bank.co.jp/assets/forexdep/

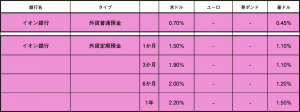

イオン銀行の外貨預金の金利

イオン銀行は米ドル、豪ドル、NZドルの3通貨を扱い、外貨普通預金と外貨定期預金が用意される。さらに、米ドルのみの取り扱いだが、あらかじめ指定した日に、普通預金口座から自動的に外貨普通預金口座へ振り替える『外貨普通預金積立』サービスも用意されている。

https://www.aeonbank.co.jp/foreign_deposit/

【参考】

どこがお得?三菱UFJ、みずほ、楽天、イオン、銀行の外貨預金の金利を徹底比較

外貨預金の手数料はどうなっているの?

日本円を外貨預金へ預入れすると、基本的に手数料がかかる。また、引き出す時にも手数料がかかる。ただし、銀行によっては手数料を無料の場合もあり、手数料自体が各行で異なるため、注意が必要だ。

為替相場は各行が「仲値」を想定する。外貨を購入する場合は「TTS」相場を適用し、外貨預金から日本円に換金する際は、「TTB」相場が適用される。これらTTS相場と仲値の差、TTB相場と仲値の差が、「為替手数料」で、ユーザーの負担になる。

為替手数料の計算方法とは?

例えば、仲値が1米ドル=100円でTTSが101円、TTBが99円だとすると、1万ドル購入するには101万円かかる。また、1万ドルを円に替えて引き出す場合は99万円になる、そういう計算方式になる。

為替手数料に消費税はかかるの?

外国為替手数料に消費税は課税されない。

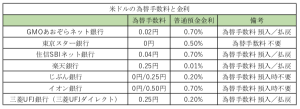

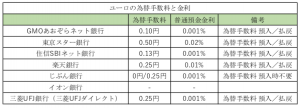

為替手数料を7銀行で比較

GMOあおぞらネット銀行、東京スター銀行、住信SBIネット銀行、楽天銀行、じぶん銀行、イオン銀行、三菱UFJ銀行(三菱UFJダイレクト)の7銀行の外貨預金の1通貨あたりの為替手数料を比較する。

米ドルの為替手数料と普通預金金利から。

次にユーロの為替手数料と普通預金金利。

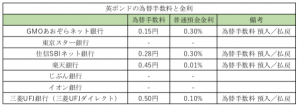

続いて英ポンドの為替手数料と普通預金金利。

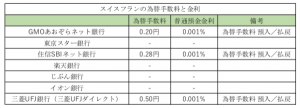

スイスフランの為替手数料と普通預金金利。

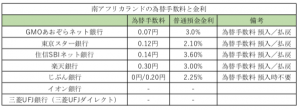

南アフリカランドの為替手数料と普通預金金利。

外貨預金の為替手数料は各行で異なる

7銀行、5通貨で為替手数料を比較してみた。相対的に大手都市銀行の手数料が高く、ネット系の銀行の手数料が安い。ただし、大切なお金を預ける先だ。目先の手数料の差額よりも銀行の信頼度で選ぶ人も多いはず。リスクとリターンをご自身で判断し、預入先を選びたい。

【参考】

外貨預金の税金はどうなっているの?

外貨預金にかかる税金は、大きく分けて以下のパターンとなる。

1.個人の利息への課税

2.個人の為替差益への課税

3.法人の利息、為替差益への課税

それぞれを以下でご説明したい。

1.個人の利息に対する課税

国内の金融機関に預金している場合、利息に対して20%(国税15%、地方税5%)が源泉徴収される。こちらは分離課税となり、確定申告が必要になる。2037年12月31日までは復興特別所得税が課されるので、20.315%(国税15.315%、地方税5%)の税率となる。マル優の取り扱いはない。

国外金融機関へ外貨預金した場合、その利息は利子所得の扱いとなる。課税時期は満期日または解約時であり、利息を円換算した額に対して計算される。

2.個人の為替差益に対する課税

こちらは、雑所得となる。総合課税(最大55.945%)され、他の所得と合算し、所得税、住民税の課税対象になる。

満期日の為替レートが予め設定されている(予約レートが設定されている)外貨預金を利用した場合は、20.315%(所得税15.315%=復

特別所得税を含む、住民税5%)の源泉徴収課税で課税される。

為替差損が生じた場合は、他の雑所得と相殺できる。

3.法人の利息、為替差益に対する税金

利息、為替差益ともに総合課税となる。国内の金融機関に預金した場合、復興特別所得税を含む15.315%(所得税15.315%)が利息に対して源泉分離課税される。ただし、非課税法人は、利息、為替差益とも非課税となる。

外貨預金と確定申告

法人は原則的に税務署へ申告が必要。個人の預金者の場合で、確定申告の必要があるかどうか、ご案内する。

1.個人の利息に対する課税

国内金融機関への外貨預金の利息は、源泉分離課税のため確定申告は不要。

国外の金融機関への外貨預金の利息は、確定申告が必要だが、外国と国内で二重課税にならないようにする「外国税額控除」を適用すると、利息に対し国外で支払った税金の一定額を控除できる。

2.個人の為替差益に対する課税

為替差益は、雑所得となる。そのため総合課税の対象であり、確定申告が必要だ。しかし、満期日の為替レートが予め設定されている場合は確定申告が不要になる。

また、複数の会社から給与を受け取っていない、年収2000万円以下の給与所得者は、為替差益を含めた給与所得と退職所得以外の所得が20万円以下の場合に限り、確定申告は不要。

為替差損が出た場合は、基本的に確定申告は不要だが、他の雑所得がある場合は、確定申告で相殺可能。

【参考】

税金はかかる?外貨預金を賢く利用して投資効率を上げる方法