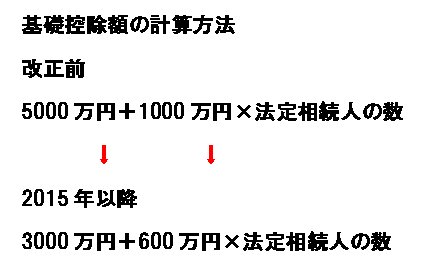

中間所得層にも忍び寄る相続税

皆さんは相続と聞いて何を思い浮かべますか?

きっと多くの方が受け取る額よりも、そこにかかる「税金」が気になるのではないでしょうか。とくに2015年より適用された「相続税及び贈与税の税制改正」は、基礎控除が引き下げたことで、中間所得層の相続に大きな不安を投げかける結果になりました。

現金のみの相続なら、たとえ税金が発生しても、入ってきたものの中から払えるからいいのです。問題は土地でして、簡単に切り売りできるものではありません。相続人が複数いれば尚更やっかいなことが起こります。

ここでは土地の相続について、あらためて勉強しておきましょう。

そもそも、土地の相続税はどう計算するのか

相続税を計算する際、現金はそのままの額になりますが、土地は宅地、他、畑、山林など地目ごとに評価します。土地の評価方法は2つあります

路線価方式

路線価が定められている地域の評価方法で、一般的な宅地の場合ですと、以下の計算式になります。

正面路線価×奥行価格補正率×面積(㎡)

倍率方式

路線価が定められていない地域の評価方法です。その土地の固定資産税評価額に一定の倍率を乗じて計算します。

実際の土地の評価額を路線価から計算すると

正面路線価は国税庁のHP 財産評価基準書 路線価図・評価倍率表より確認することができます。

奥行価格補正率は国税庁のHPで確認することができます。

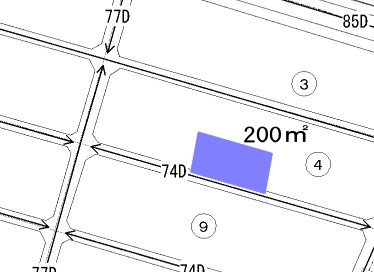

たとえば、一般的な宅地(普通住宅地区)で以下のような道路に面した土地があるとしましょう。正面の道路の路線価は74D(Dは借地権割合なので今回は無視してください)なので、7万4000円。宅地の面積は200㎡。奥行きは12mとすると、計算式は

7万4000×1.0×200

結果、評価額は1480万円となります。これに現金など他のものを足した上で、相続税の計算を行います。

土地で相続税対策はできるのか

土地の場合、ネット上では更地が最も高く評価されてしまうため、「賃貸アパートなどを建設」との話も多く見ます。うまくいけば成果もあがるでしょうが、借金を背負ってまでアパートを建てる意味があるのか。もし、誰も入らなかったらなどのリスクも十分に考えねばなりません。

まず注目したいのは、相続する土地が「被相続人が事業または居住のために使っていた小規模宅地等」であれば、一定の条件をクリアすれば土地の評価額が大幅に減額される制度「小規模宅地等の特例」の利用です。

恩恵は大きく、330㎡までの居住用の宅地なら最高で80%もの減額が可能です。ただし、被相続人と同居していた親族がそのまま相続する。相続税の申告期限(10カ月)前に売ってしまうと適用から外れるなど、注意すべき点が多々あります。

不動産に詳しい人に相談したうえで、対策を考えましょう。

詳細は国税庁のこのページで