長年にわたる会社への貢献に対する対価として支払われる退職金。老後の生活を支える重要な資金と見なされているが、実際のところ、どのように運用する人が多いのだろうか?

お金の診断・相談サービス「マネイロ」を運営するモニクルフィナンシャルはこのほど、同社が提供する「3分投資診断」の利用者を対象に、退職金の使い道に関する調査を実施し、その結果を発表した。

調査では、40代(40~49歳)および50代(50~59歳)のユーザーから、各年代3,000名ずつ、計6,000名のデータを無作為に抽出して分析した。

1. 退職金の使い道、投資経験の有無で大きく二極化

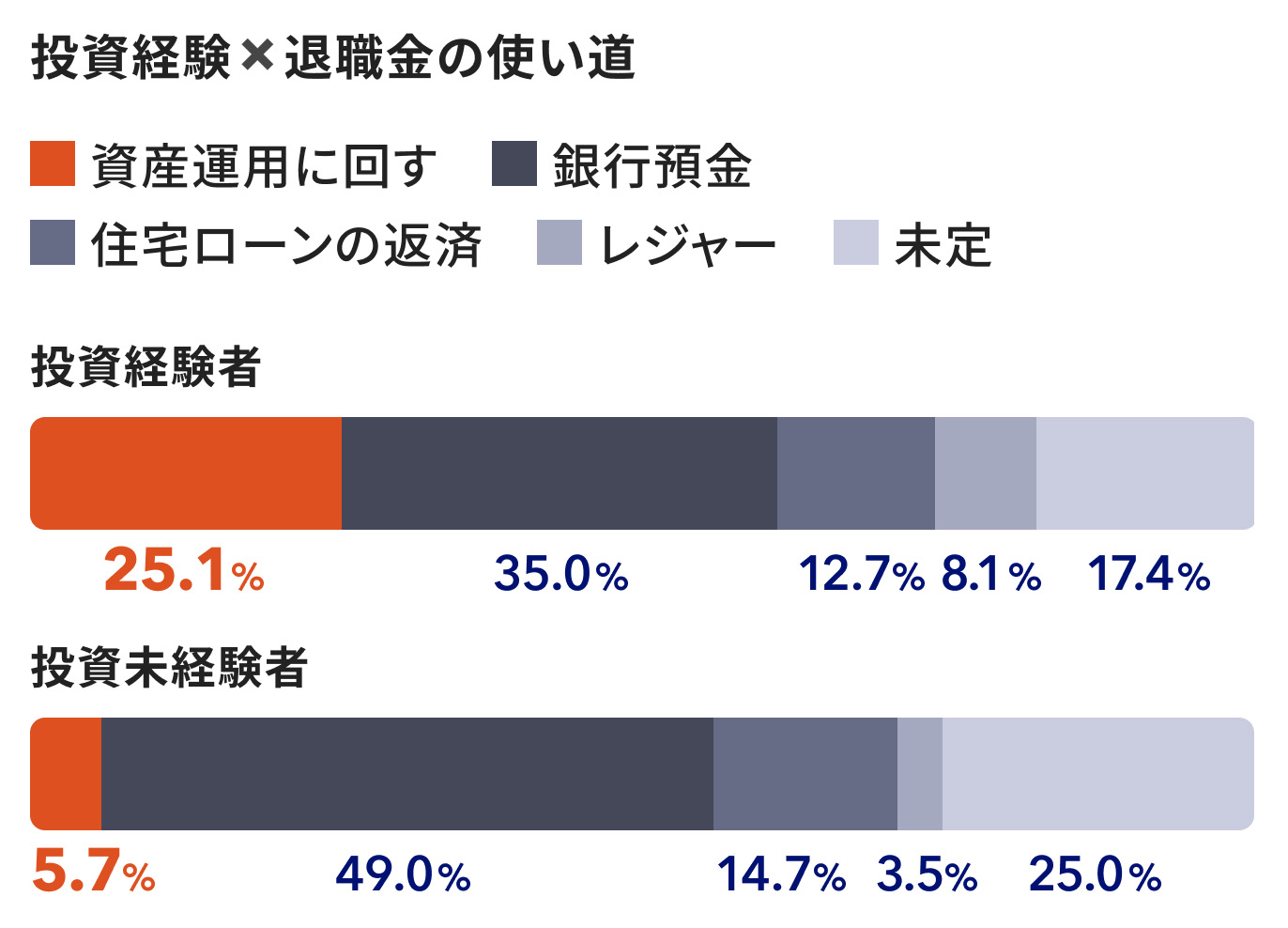

40代(40~49歳)、50代(50~59歳)のうち退職金の受け取りを見込む4,632名に対し、退職金の最優先の使い道を尋ねたところ、投資経験者では「銀行預金(老後の生活費)」が35.0%でトップ、次いで「資産運用の元手にして投資する」が25.1%。投資未経験者では「銀行預金」が49.0%と約半数を占め、「資産運用の元手にして投資する」を選んだ人は5.7%にとどまった。

経験の有無を問わず、退職金の最優先の使い道として最も多く選ばれたのは「銀行預金(老後の生活費)」だった。一方で、投資経験者は同時に「資産運用の元手にして投資する」を25.1%が選んでおり、未経験者の5.7%とは4倍以上の開きが生じている。退職金プランの“攻め”と“守り”のバランスが、投資経験の有無で大きく異なる構造が見えてくる。

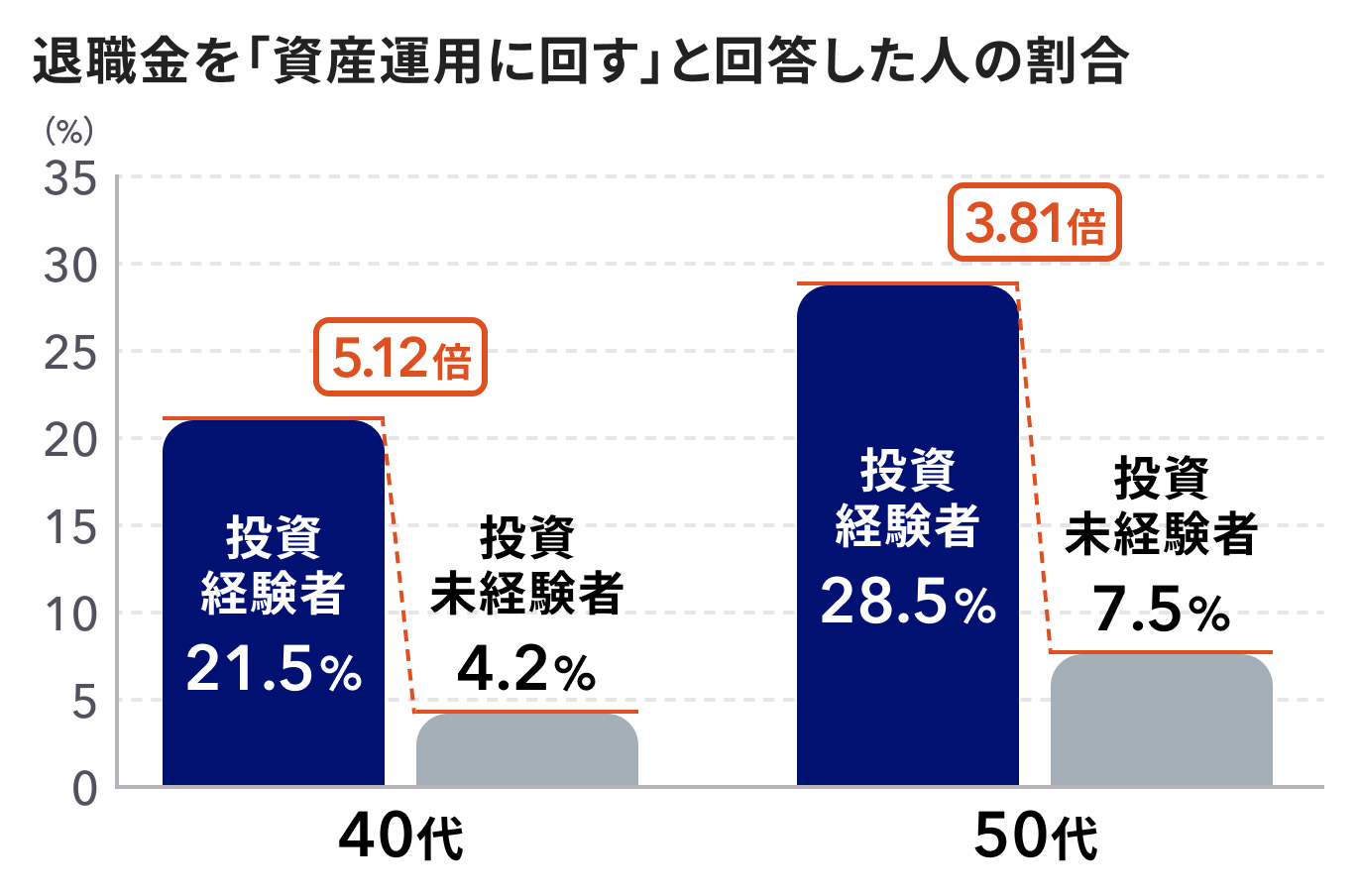

2. 40代の段階で既に5倍超の格差

「資産運用に回す」を選んだ割合を年代別に見ると、40代では経験者21.5%/未経験者4.2%で5.12倍、50代では経験者28.5%/未経験者7.5%で3.81倍の差となった。退職金を意識し始める40代の時点で、行動格差はすでに固定化していることが示唆される。

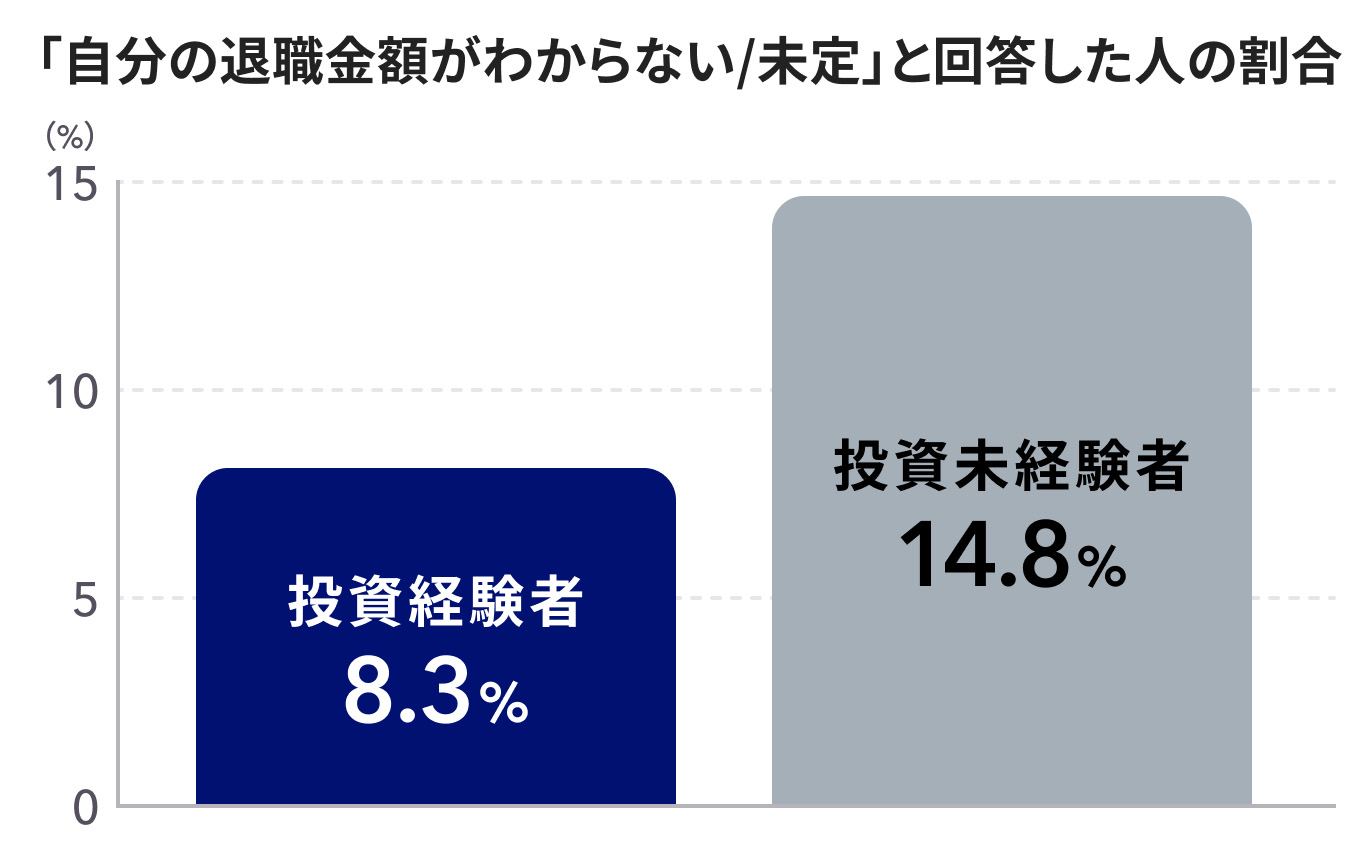

3. 退職金額の「把握状況」にも、投資経験による差

退職金額について「自分の退職金額が分からない/未定」と回答した人の割合は、投資経験者で8.3%、投資未経験者で14.8%と、未経験者が約1.8倍多い結果となった。投資経験の有無は、退職金の「使い方」だけではなく、「受給額の把握状況」にも明確な差をもたらしている。

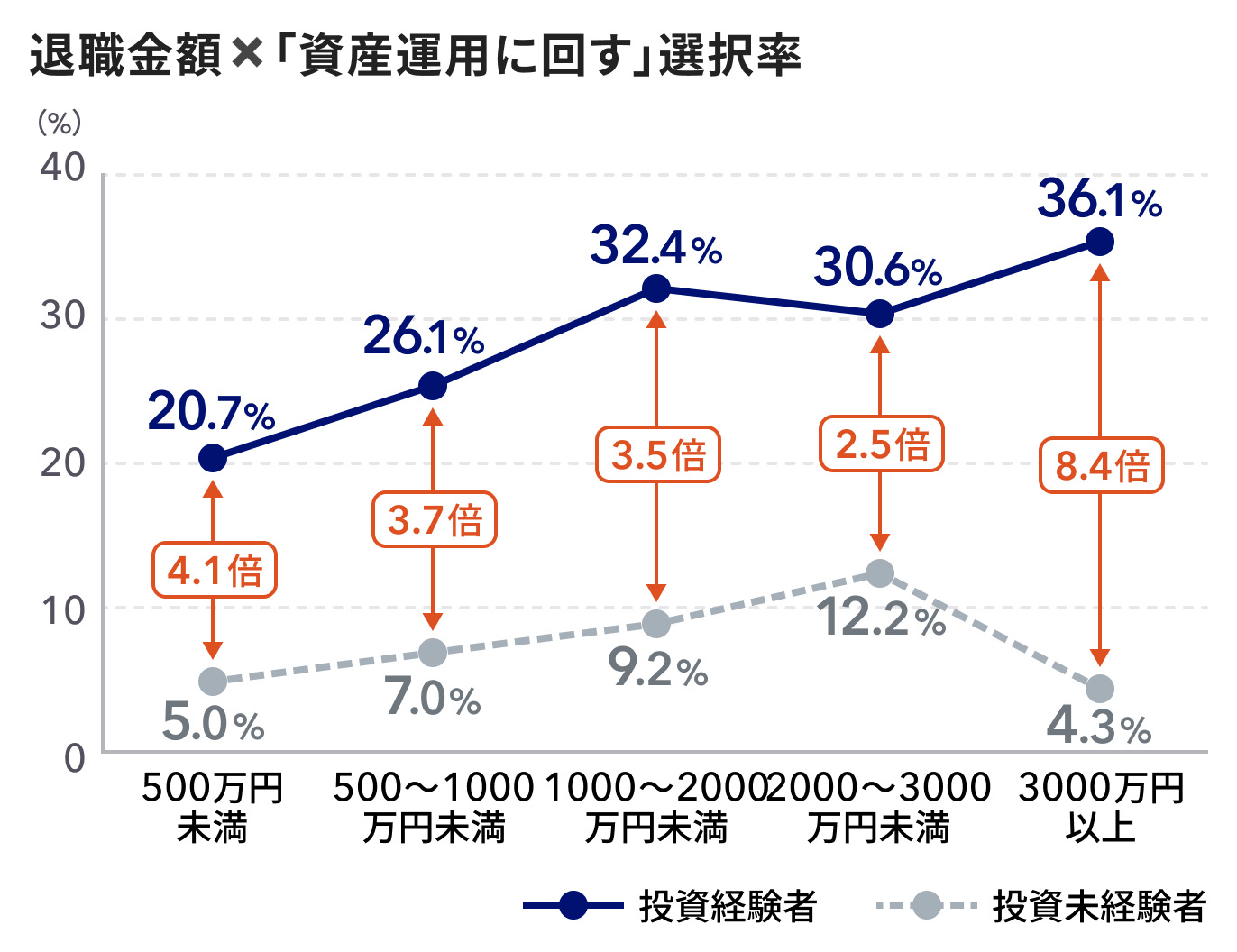

4. 未経験者の場合、退職金の額が増えても、運用に回す人は1割前後にとどまる

退職金額別に「資産運用に回す」選択率を見ると、投資経験者は退職金500万円未満想定でも20.7%が「資産運用に回す」と回答。一方の未経験者は5.0%にとどまった。また、退職金2,000万円~3,000万円を見込む層でも、「運用に回す」と答える割合は経験者と未経験者で2.5倍もの差がある。

退職金の使い道を左右しているのは、「受給額」そのものよりも、「現役時代の投資経験」であることが明らかになった。

<調査概要>

調査タイトル:退職金の使い道に関する“投資経験”別実態調査

調査対象:マネイロ『3分投資診断』利用者のうち40~59歳のユーザー

回収サンプル:計6,000名(40代3,000名・50代3,000名、いずれも投資経験あり層/なし層を年代内で均衡させた層化無作為抽出)

調査時期:2026年5月時点までの回答データから抽出

設問:(1)受取予定の退職金額(7択)、(2)退職金の最優先の使い道(6択+その他)

『投資経験』の定義:『3分投資診断』の「現在の投資経験」設問で『あり』と回答した層を経験者、それ以外を未経験者と定義

抽出手続き:年代×投資経験の4セルでの層化無作為抽出。再現可能なスクリプトと固定SEED値を用い、抽出ログ・設計メタデータを社内で別途保管

調査主体:株式会社モニクルフィナンシャル/マネイロ

構成/こじへい