DIME2026年7月号では、「不動産のウソ、ホント」を大特集。映画『正直不動産』と大コラボし、不動産の買い時を徹底検証!住宅価格高騰の今知るべき不動産の「ウソ・ホント」を専門家と解き明かしていく!

動き始めたのは金利だけじゃない? 今回は、本誌から「住宅ローン」についてピックアップ。

利上げ局面で揺らぐ変動金利神話、広がるペアローンや50年ローンの選択肢など、今改めて総点検したい住宅ローンのウソ、ホントに迫る!

金融ライター

大堀貴⼦さん

難易度・知識レベルともに最高峰の資格、CFPを保有。証券営業での経験を生かし様々な媒体で金融に関する記事を執筆。最新の住宅ローン事情にも精通する。

変動か固定か、だけじゃない。正解は多様化する時代へ

家の購入を考えはじめた瞬間、住宅ローンという分岐点が現われる。現状、8割近くが、金利情勢に応じて上下する変動金利を選んでおり、その背景には「金利が低い」という安心感があった。しかし、その前提が揺らぎはじめている。

変動金利は、日銀が誘導する政策金利の動きと連動する。2024年3月のマイナス金利解除以降、政策金利はこれまで4度にわたり引き上げられ、変動金利も水準を切り上げてきた。今年3月の日銀の金融政策決定会合では、賃金と物価の上昇が続けば、利上げを継続する姿勢が示されている。変動金利の上昇局面はまだ続きそうだ。

こうした流れの中で、返済額が変わらない安心感を重視し、フラットシリーズのような固定金利を選ぶ人も徐々に増えている。また住宅ローンの選択肢自体も広がり、借入期間最長50年の商品が登場。さらに20代では4割弱がペアローンを利用し、「2人で借りる」スタイルを選んでいる。住宅ローンは今、金利だけでなく〝組み方〟も転換期を迎えているのだ。

今さら聞けない住宅ローンの最新事情を徹底解説!

未来の安心を先払いしたい⼈向き!

フラット●●シリーズ

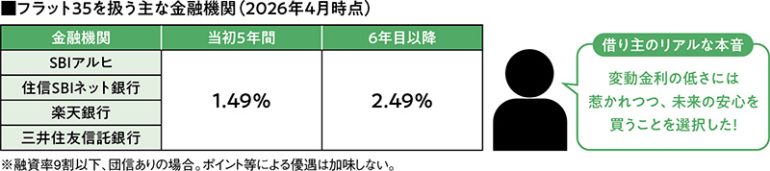

全期間固定金利は民間銀行では金利が高いが、フラット35なら低金利。より短期間の借り入れで金利が低いフラット20といった選択肢も。

今後の収入増が⾒込める20〜40代向き!

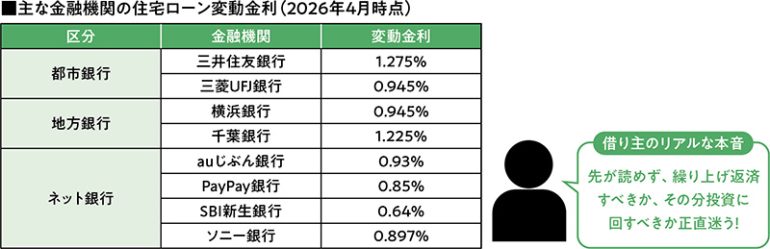

変動金利

2年前まで年利0.5%を下回っていた変動金利は、現在その2倍の1%程度まで上がっている。今後も政策金利引き上げによる上昇傾向が続きそうだ。

愛に自信のある共働き夫婦向き!

ペアローン

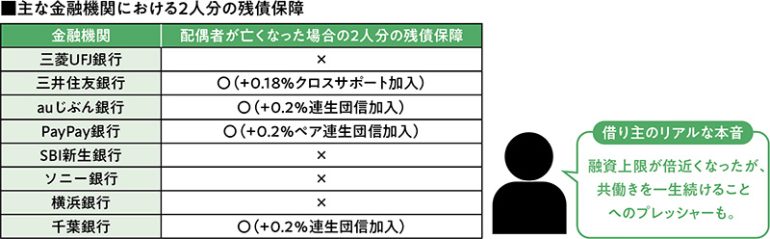

夫婦どちらかが亡くなると、遺された配偶者は自身の分を支払いつづける必要があったが、最近では2人分の残債を保障する団信が登場した。

若いうちに家を持ちたい人向き!

50年ローン

月々の返済額を抑えて返済できるのがメリットだが、返済が長期にわたり、金利負担が増える。収入が上がった時に繰り上げ返済の検討が必要だ。

話題の「50年ローン」ってどうなの?プロが明かす住宅ローンの本当の損得

住宅ローンの借入期間は、これまで最長35年が一般的であったが、最近では最長50年まで組める50年ローンが登場した。 注目が集まる新たな選択肢「50年ローン」とは…

2026年最新事情!住宅ローンQ&A

Q 変動金利は今後も上昇しつづけるってホント?

A めちゃくちゃホント!

変動金利の適用金利は「基準金利-優遇金利」で決まり、優遇金利は契約時から変動しないが、基準金利は政策金利によって変動する。日銀は今後も政策金利の引き上げを予定しており、上昇傾向は続きそうだ。

Q 変動金利は借り換えすべきってホント?

A そのままでOK!

日本の最近の物価は、日銀が目標とする物価上昇率2%以内で落ち着いており、米国のような高インフレを抑えるため急激な利上げをする可能性は低い。現状の変動金利は1%程度であるが、急に倍になるような利上げはないだろう。現在、固定金利は変動金利の2倍近くの水準であり、借り換え時には借入額の3%程度まで手数料がかかることを考えると、焦って固定金利へ借り換えるのはおすすめできない。

Q 変動金利の125%ルールには落とし穴があるってホント?

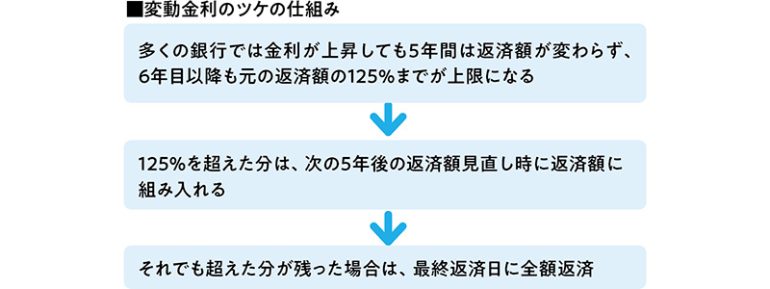

A ホントなので注意!

125%ルールとは、金利が上がっても毎月の返済額がいきなり増えないようにするブレーキのような仕組み。住宅ローンの返済額が見直された時、新たな返済額は直前の返済額の125%までに抑えられるが、実は最後にツケがやってくる!

Q フラット●●シリーズは民間銀⾏の住宅ローンより審査が通りやすいってホント?

A 結構ホント!

住宅金融支援機構と民間銀行が提携して提供するフラット35は、審査基準がゆるやかで、年収に占める返済負担率と物件基準がクリアできていれば通る。また、民間銀行では必須の団信が任意であり、持病があっても組める。

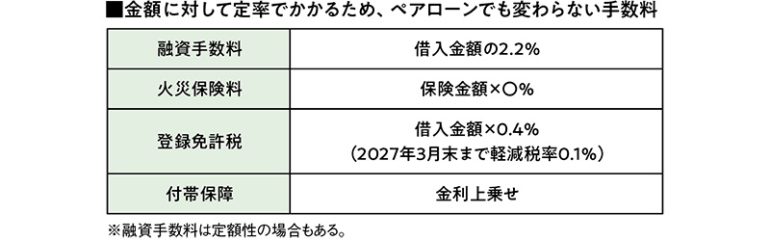

Q ペアローンは手数料が⾼くなって損するってホント?

A 実はウソ! 印紙税などの手数料はかかるけど……

印紙税や司法書士報酬は2人分かかるが、そのほかの融資手数料や抵当権設定にかかる登録免許税などの手数料は、融資金額や不動産評価額に対して一定率のため、契約が2つになっても変わらない。逆に、ペアローンによって、住宅ローン減税が2人分受けられることで、減税額が増えるメリットも。

Q ペアローンは離婚したら地獄が待っているってホント?

A 即売却できればOK!

最初から「どちらがどれくらい払うか」が決まっているので、売却代金もその割合に従って分ければ揉めないはず。ただし、家が売れないと離婚後も2人の関係を清算できない事態に。また「不透明な負担」によって揉めることもあり、生活費の負担割合などを記録しておくことが大事だ。

Q 50年ローンは繰り上げ返済したほうがいいってホント?

A うーん! 時と場合による

借入期間が長い分、金利負担が重い50年ローン。当然、余裕がある時に繰り上げ返済をすべきではあるが、最近の団信はがん保障などが充実しており、万が一の時にローンが免除されることも。無理して繰り上げ返済する必要はなさそう?

失敗しない! 住宅ローン選びの極意

【1】物件から選ばず、ローンのことも念頭に

【2】目先の適⽤⾦利で選ばない!

【3】ライフプランをきちんと考え、無理のない返済計画を立てる!

取材・文/大堀貴⼦ 編集/井田愛莉寿

「DIME」最新号は不動産特集!

現在発売中のDIME7月号は映画『正直不動産』とコラボした不動産特集!

情報非対称性の象徴とも言える不動産業界。嘘をつけなくなった営業マン・永瀬財地の活躍を描く『正直不動産』が、ついにスクリーンへ。DIME最新号では、この話題作と総力コラボの特集を展開します!

「今、家は買い時なのか?」「不動産業界にはびこる『不都合な真実』とは?」

激変する2026年の住宅ローン事情から、AI査定の最前線までを徹底解剖。作品のスリリングな展開を楽しみながら、一生モノの「見抜く力」が身につく、ビジネスパーソン必読の決定版特集です。

表紙を飾るのは映画『正直不動産』で主人公の営業マン・永瀬財地を演じる山下智久さん。表紙だけでなく、山下さんの撮り下ろし10Pインタビューが特集の巻頭を飾ります!

さらに第二特集では人気お笑いコンビ・カナメストーンをゲストに迎え、メンズ美容の最新事情を大特集。話題のDIMEイチ押しアイテム、ウーノ『4Dオールインワンシャンプー スマート/ボリューム』の1回分をセットにした特別付録にも注目! 常識を覆すような洗い心地&仕上がりを今すぐ体感してみてください。

DIME 7月号

Amazonで購入する 楽天ブックスで購入 7netで購入する