50年ローンを借りた時には、繰上げ返済を検討する必要があるが、むやみに繰上げ返済すればよいというものではない。どのタイミングで返済すべきだろうか?

50年ローンは繰上げ返済ありきなのか?

最近登場した50年ローンは、これまで一般的だった借入期間の最長35年を超えて借りることができる。借入期間を長くすることで、毎月の返済額を軽くし、若い世代からでも家を持つことができるのが魅力だ。

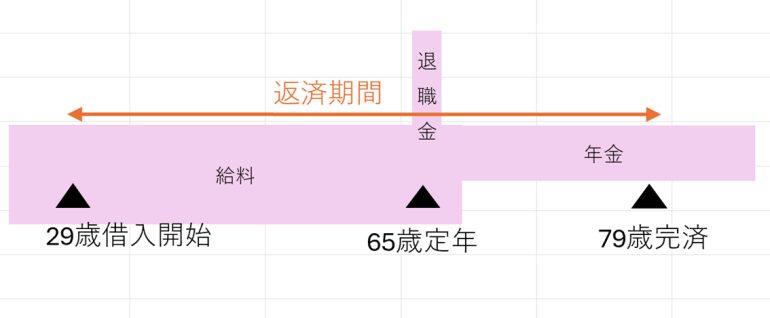

50年ローンは借入期間が長いため、上図のように29歳で借入しても、繰上げ返済をしなかった場合、完済が定年後の79歳になってしまい、収入が年金だけになる定年後まで返済が続いてしまう。

そのため、繰上げ返済をしないと、定年後に返済に窮してしまう可能性がある。

また、50年ローンは期間が長い分支払利息の負担が重くなるため、その負担を軽減するためにも繰上げ返済が必要になるといえるだろう。

ちなみに、繰上げ返済には、期間短縮型と返済額軽減型があり、期間短縮型の方が支払利息の負担を軽減する効果が高いと覚えておこう。

一体なぜ?むやみに繰上げ返済してはいけない理由

50年ローンは繰上げ返済ありきのローンではあるが、以下の理由により、むやみに繰上げん返済を進めるのは危険だ。

・10年または13年減税を受けられる

・ローンのなかで最も金利が低い

・保障が付加されている

| 新築or中古 | 認定住宅等の種類 | 借入金の控除限度額 | 特例対象個人 | 減税期間 |

| 新築、建売住宅または買取再販住宅の購入 | 認定住宅 | 4,500万円 | 5,000万円 | 13年 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 | 13年 | |

| 省エネ基準適合住宅 | 2,000万円 | 3,000万円 | 13年 | |

| 上記以外※ | 0円 | 0円 | ||

| 中古住宅 | 認定住宅 | 3,500万円 | 4,500万円 | 13年 |

| ZEH水準省エネ住宅 | 13年 | |||

| 省エネ基準適合住宅 | 2,000万円 | 3,000万円 | 13年 | |

| 上記以外(認定住宅等に該当しない買取再販住宅を含む) | 2,000万円 | 2,000万円 | 10年 |

▼特例対象個人とは、以下の要件のいずれかに該当する者をいう。

(1)年齢40歳未満で、配偶者を有する者

(2)年齢40歳以上で、年齢40歳未満の配偶者を有する者

(3)年齢40歳以上で、19歳未満の扶養親族を有する者

住宅ローンは、10年または13年の住宅ローン減税を受けられる。住宅ローン減税は、上表のように上限があるものの、年末の借入残高に対して減税を受けることができる。そのため、借入残高が大きいほど、その減税額が大きくなるため、住宅ローン減税を受けている間は繰上げ返済しないほうがよいだろう。

| ローンの種類 | 金利(年利) |

| 住宅ローン | 0.945% |

| 自動車ローン | 2.125~3.25% |

| 教育ローン | 4.725% |

| カードローン | 1.4~14.6% |

そして、住宅ローンは、ローンのなかで最も金利が低いのが特徴だ。ローンには、自動車ローン、カードローン、教育ローン、ショッピングローン等があるが、それらのローンに比べると住宅ローンの金利は非常に低い。無理して繰上げ返済し、後に他のローンを借りることになるよりも、住宅ローンを借りていた方が金利負担は少ないのだ。

また、住宅ローンの借入期間中には団信という保障が付加されており、50年の借入期間中に、死亡または高度障害状態になった時に、ローン残高がゼロとなることもポイントだ。

最近では、保障が充実しており、がん団信、全疾病保障等が付加されている。

例えば、住信SBIネット銀行の「スゴ団信」は、金利負担なしで、3大疾病50%保障、全疾病保障が付帯されており、がんと診断された時、または脳卒中・急性心筋梗塞で所定の状態になった時にローン残高が50%保障される。

さらに、すべての病気やけがで就業不能状態になった時は、その間返済額を保障し、就業不能状態が継続した場合にはローン残高が全額保障される。早くに繰上げ返済してしまうと、このような保障を受けられなくなってしまうので注意したい。

繰上げ返済のタイミングは?

前述のような理由により、繰上げ返済はタイミングを見て行う必要がある。

住宅ローン減税の期間が終了したら

住宅ローン減税を終了する10年または13年後に繰上げ返済をする第1のタイミングである。このタイミングでの繰上げ返済は、10年過ぎて収入が大きく上がり、かなりの余裕ができ、そのタイミングで万が一のことが起きても、遺された家族の生活費や教育費に問題がないほど貯蓄ができている状態なら可能だが、かなり稀なケースだろう。

(2)教育費に目処がつき、余裕がある

子どもの教育費等に目処が立ち、あとは老後資金を貯めるという段階だ。できるだけ、老後に返済することにならないように、期間を短くしておくとよいだろう。

| 繰上げ返済金額 | 短縮期間 | 完済終了年齢 | 支払利息減少額 |

| 300万円 | 3年 | 76歳 | 712,232 |

| 500万円 | 6年 | 73歳 | 1,116,819 |

| 900万円 | 10年 | 69歳 | 1,768,093 |

| 1200万円 | 14年 | 65歳 | 2,095,800 |

例えば、借入金額4000万円、年利1%、借入期間50年の住宅ローンを14年短縮すれば、返済が65歳で終了する。その場合に必要な繰上げ返済の金額は、1200万円必要となるが、支払利息を約210万円減らすことができる。

(3)繰上げ返済しない

繰上げ返済をしてしまうと、まとまった資金が手元からなくなってしまう。また。住宅ローンの団信には、保障が付加されており、男性の健康寿命は72歳であることから、完済までに病気になる可能性も考え、高い金利負担もその保険料を支払っていると考えるのも手だ。

無理のない繰上げ返済を

繰り上げ返済は、特に資金用途が少なくなる50代以降がおすすめだ。

一方で、繰上げ返済をしてしまうと、その分資金がなくなってしまうため、無理して繰上げ返済する必要はない。

自身の状況に合わせて、じっくり検討してほしい。

文/大堀貴子

映画『正直不動産』と超コラボ!不動産の最新事情を大特集したDIMEの5月発売号、表紙は山下智久さん!

5/15発売のDIME7月号は映画『正直不動産』とコラボした不動産特集! 情報非対称性の象徴とも言える不動産業界。嘘をつけなくなった営業マン・永瀬財地の活躍を…