多重債務の危険信号は?

1つのカードローン等だけでは、生活が立ち行かなくなり、複数の消費者金融等から借りざるを得なくなることを多重債務という。

多重債務となってしまうと、返済しても残高が減らなくなっていき、最後には延滞や返済困難となってしまう。多重債務になる可能性のある危険信号を挙げていく。

■黄信号(2個以上あてはまれば危険!)

・支出を把握するのが怖い。

・家族に言えない大きな金額の買い物をよくする。

・次の給料やボーナスをあてにして、今の貯金を超える金額の買い物をカードで支払ったことがある。

・ストレス発散は買い物だ。

・見栄っ張りまたは面倒くさがりで、値段を見ずに買うことがある。

■赤信号(1個でもあてはまれば危険!!)

・給料支給後、カードの支払い、家賃等の固定費の支払い後、貯蓄残高が10万円以下となる。

・毎月リボ払いや分割払いの支払い金額を最低金額にしている。

・お金の受取りができるというSNSの投稿に興味がある。

黄色信号は、すぐさま多重債務となるわけではないが、精神的に多重債務となる可能性を秘めているといえる。

毎月の支出は必ず把握すべきだが、使いすぎた月だけは把握したくない、もしくは面倒でまったく把握していない場合では、いつの間にか使いすぎていることがあるから、貯金が貯まっていないのであれば、家計簿アプリ等で支出を把握すべきであろう。

また、買い物のよってストレスを発散する人は、うまく制限できればよいが、使いすぎてしまう可能性もあるから、要注意だ。

1つでも当てはまれば危険なのは、赤信号の項目だ。給料を受け取っても、カードの支払いや固定費の支払いで、銀行にほとんどお金が残らなくなってしまう場合、突発的にお金が必要になったとき、お金を使いすぎてしまったときは、対応できず、カードローンの借り入れを増やすことになりかねない。

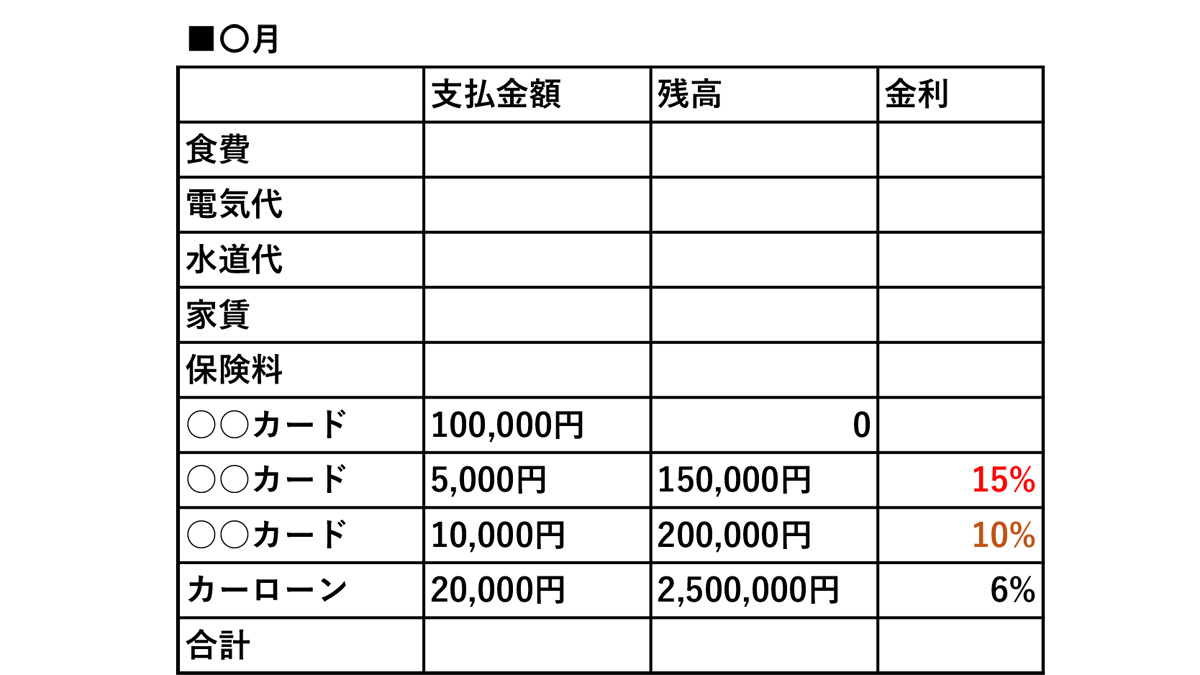

また、リボ払い等を最低金額にしている人は、リボ払いの適用金利は高いため、利息の支払いしかできず、債務の残高が減っていかない。債務残高を減らすために支払金額は、最低金額ではなく、できるだけ多くする必要がある。

最後に注意したいのが、SNSによる個人からの借入やお金の受取、商品券を利用した買取現金化だ。無登録業者(闇金)からの借入れは、貸金業法が定める上限金利を無視した高い金利になっているため、返済しても債務残高が減らず、返済できないと家族や職場への連絡、いやがらせを受けることになるため、闇金からは絶対に借りたり、お金の受取りをしたりしてはいけない。

多重債務にならないための対策

(1)家計簿アプリで収支を把握

(2)毎月の支払いを把握

(3)家族と協力する

まずは、家計簿アプリで収支を把握し、貯金できないような推移となっているのであれば、支出を減らしていくしかない。毎月の固定費と支払いを把握し、カードのリボ払いやローンの支払いがある場合、債務残高を減らすために、できるだけ金利が高いところから返済の金額を大きくしたり、繰上げ返済したりする。

そして、保険や車のローンの支払い等があれば、無理して支払うものではないから、できるだけ削減したり、売却するのも手だ。

急な収入減少が起きた場合、家族に隠さずに、協力して対応するとよいだろう。家族に隠したまま、カードで借りて生活を乗り切ったとしても、後で返済できなくなってしまうという最悪な結果を生む可能性がある。早めに、相談することが大切だ。

カードやローンの利用は計画的に

カード利用や借入れは返済の見通しをもって借りないと、将来返済が困難になってしまう可能性が高い。

収入の減少、生活費の不足であれば、カードやローンで一時しのぎができても根本的な解決になっていない。これまでの生活を見直したり、家族と相談したりする必要がある。

支払の遅滞等の信用情報を傷つける事故を起こせば、その後5年はカードの新規発行、住宅ローンの新規申し込み、クレジットカードの利用、スマホの割賦払いの申込み、賃貸住宅の契約ができなくなる可能性があり、生活がかなり不便になってしまう。

(参考)多重債務についての相談窓口一覧

文/大堀貴子