日本信用情報機構(JICC)によると、2026年1月末時点で貸金業者からの借入が3件以上ある、いわゆる多重債務者が151万人と、12年ぶりの高水準となっている。多重債務となる危険信号、借入残高を増やさないようにする対策を解説する。

多重債務者が増えている要因

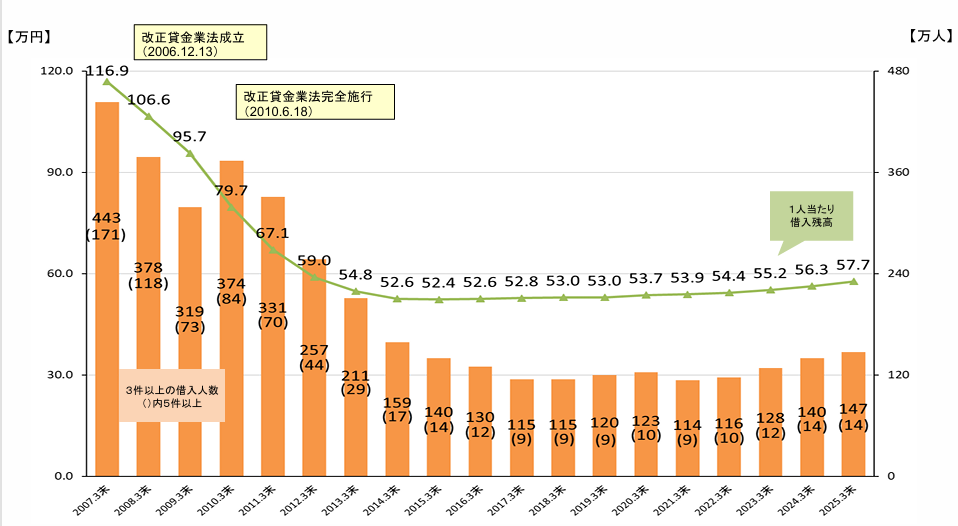

貸金業法が改正され、1人が借入できる金額が規制されたことにより、1人あたりの借入残高は減少傾向であったが、最近再び増加傾向となり、多重債務者も増加傾向である。

個人向けのカードローン等の債務残高が増加している大きな要因は、物価高だ。物価が高くなることで、前と同じ水準で生活していれば生活費が増え、不足分を補うために借入を行うという場合が増えている。

そして、物価高を補えるほど賃金が上昇していないのも要因だ。全体の賃金は上昇しているものの、物価高を超える上昇ではないうえ、もともと賃金水準が低い宿泊業、飲食サービス業、医療福祉、製造業で働く人は、なおさら物価高に対応できないのが現状だ。

また、昔に比べると、借りる敷居が低くなっている。カードローンの申し込みはネット上の手続きのみで済み、わざわざATMや消費者金融の窓口でお金を引き出す必要もなく、自分の口座に振り込まれる。

プライバシー保護のため、基本的に職場に連絡がいくこともなく、明細書は郵送ではなくweb確認にすることもできる。また、適用金利が上がることで、支払利息が増えているカードローンもある。

消費者金融のカードローン、クレジットカードのリボやキャッシングは、利息制限法による上限金利(15~20%)が決まっているため、適用金利はあまり過去から変わっていないが、銀行のカードローンはこの規制を受けず、日銀の政策金利の影響を受ける短期プライムレートにより適用金利が決まる商品もあるため、最近の金利引き上げにより、適用金利が上がっている。