ネット医療保険は、様々な選択肢があるなかで加入内容を自分で選択しなければならない。そこで、多くの人が迷う選択肢で、どのような基準で選択すればよいか解説する。

ネット医療保険に加入するときのポイント

ネット医療保険は、手続きがインターネットで完結し、基本的に病気やけがで入院したときや手術をしたときに給付金を受け取ることはできる保険だ。そこに、特にがんや三大疾病のときの保障を手厚くしたり、死亡保障を付加したりすることもできる。

ネット医療保険の特徴として、保険料が一定額で、終身保障があることだ。若いうちに加入すればその分保険料は安く、そしてその保険料は生涯上がらない。終身保障であれば、高齢になっても保障を受け続けられるから、入院する可能性が高くなる80歳以降にも保障を受けられ安心だ。終身保障では、保険料を終身払いの他に、60歳払済のように一定年齢以上で支払わなくて済む契約にすることもできる。

終身医療保険に加入する前に、そもそも若いうちに医療保険に加入する必要があるのかという問題がある。日本では、公的医療保険があり、病気になって全額が自己負担となることはほとんどない。そのなかで、若いうちに終身医療保険に加入すると保険料は安いが、若い時は入院となる病気には係る可能性は低いことから、保険料の支払損となるリスクがある。そして、年齢を重ねてから加入すると、保険料は高くなるが、入院を伴う病気になる可能性は高くなり、保険料の支払いが無駄になりづらい。

一方で、医療保険は一度でも大きな病気にかかると加入しにくくなる可能性があるため、若いうちに加入しておけば医療保険に加入できないということはなくなる。

また、終身医療保険は、保険料を60歳、65歳で支払済にすることができる。その場合終身払いに比べると保険料は高くなるが、退職後保険料を支払わなくて済むが、一方で、早くに万が一亡くなったときには、支払損となる可能性がある。

ネット医療保険に加入するときの選択のポイント

ネット医療保険は、様々な選択肢があるなかで加入内容を自分で選択しなければならない。主に、迷うポイントとして「入院給付金の日額」「入院日数の上限」の選択肢がある。

・入院給付金の日額

入院給付金の日額は、ほとんどの保険で、日額「5,000円」、「10,000円」、「15,000円」から選択する。

入院時の自己負担として、医療費の他に、食事代、差額ベッド代がかかる。医療費は、高額になると高額療養制度といって、所得に応じて決まる上限金額を超えた部分は払戻を受けることができる(入院する前に医療保険から認定証の交付を受けて窓口での支払いを上限額までに抑えることも可能。)。例えば、年収約370~770万円の人の高額療養制度による上限額は、約8万円だ。この金額を超えた部分は払戻を受けることができる。この8万円の負担額を30日で割って1日あたりにすると約2,700円だ。この高額療養制度の対象外となるのは、食事代と差額ベッド代である。病院での食事代の自己負担額は、510円×3回=1,530円であるから、医療費と食事代の合計は約4,230円となる。

差額ベッド代は、患者本人の希望で個室や少人数部屋に入院した時の費用だ。厚生労働省の統計によれば、差額ベッド代の平均金額は6,862円であるが、治療上の必要性があったり、病院の都合であったりする場合、差額ベッド代はかからない。したがって、差額ベッド代を払ってまで個室等に入院しないという人は、入院給付金は日額5,000円で十分でとなる。個室等を希望する可能性がある場合は、日額10,000円必要だ。

一方で、実際に入院した場合の自己負担額は10,000円を超えることが多い。

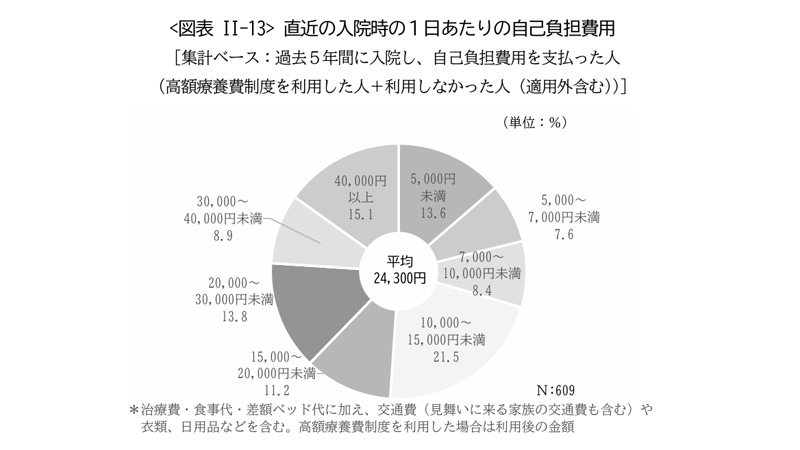

生命保険文化センターの調査によると、1日あたりの自己負担費用は平均で24,300円、費用の分布としては、10,000~15,000円が21.5%と最も多かった。これは、実際入院すると、お見舞いする人の交通費、入院に係り衣類や日用雑貨を購入する等実際医療費、食事代、差額ベッド代以外の費用がかかるからだ。この費用までも保障を受けたい場合は日額15,000円必要となるが、ここまで保障を手厚くすると、その分保険料は高くなってしまうため、入院すること自体わからないであることから保障を手厚くしすぎるのは、あまりおすすめできない。

・入院日数の上限

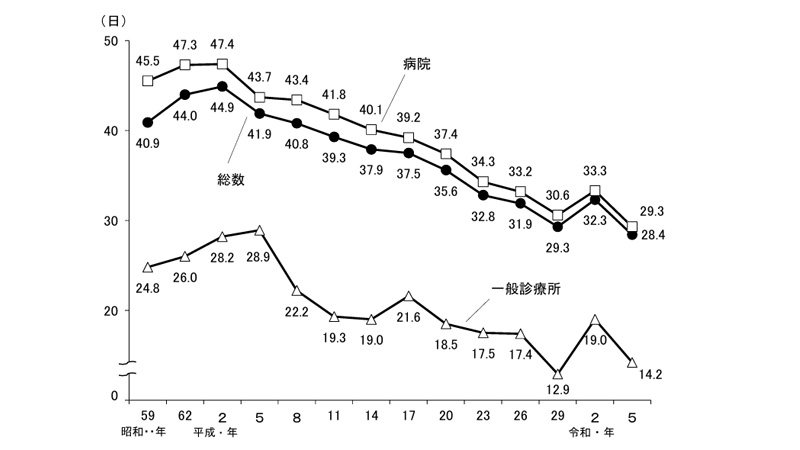

医療の発達から年々入院日数は、減ってきており、全体の入院日数の平均は28.4日、さらに一般診療所においての入院日数の平均は14.2日と約2週間程度となっている。多くの保険では、入院日数の上限を「30日型」「60日型」「120型」から選ぶことができるが、若いうちは最低限の30日型としても十分足りるだろう。

しかしながら、傷病別にみると、アルツハイマー病、脳血管疾患に関しては、入院が長期化して30日を超えることが多い。そして年齢が65歳以上となると、若い世代なら30日以内で済む糖尿病、高血圧性疾患、慢性閉塞性肺疾患、骨折において、入院期間が40日以上と長期化することが多い。したがって、終身保障の医療保険に生涯加入する場合では、65歳以上で入院保障を十分受けるために60日型が適しているだろう。

さらに、65歳以上で60日を超えるような長期入院となりやすい疾患として、脳血管疾患がある。入院日数制限を三大疾病のときに無制限にできる特約を付加できる保険もあるため、終身で加入する場合そのような特約を付加しておくと安心だ。

先進医療特約は付加する?

先進医療とは、先進医療にかかる費用のことをいい、一般保険診療と異なり全額自己負担となる。医療保険に付加できる先進医療特約は通算2,000万円または一時金1回あたり5~50万円というような付加方法となる。先進医療特約の付加保険料は基本的には月額100円程度と非常に安い。それは、先進医療を受ける確率が非常に低いためだ。一方で、受けるとなればやはり自己負担となり、かつ高額となるので万が一を考えて付加するか、もしくは確率が低いものに長く払い続けても無駄だから付加しないとするかで判断するとよいだろう。