暗号資産の利益の計算、どうすれば?

暗号資産に係る雑所得は「総収入金額(暗号資産の売却金額)-必要経費(取得金額、取得に係る費用)」で計算できる。その他に、雑所得にかかる収入や必要経費があれば、暗号資産に係る雑所得と併せて計算する。

確定申告するときは、取引業者から発行される年間損益計算書または取引履歴をダウンロードするなどして所得の計算を行う。

必要経費に算入する取得金額については、総平均法と移動平均法の2つの方法のうちどちらか一つを暗号資産の種類ごとに選ぶことができ、確定申告でどちらか一つの方法を採用すると、以後3年間は方法を変更することができない。

または、どちらかの方法を届出しなかった場合は総平均法となる。どちらか選ぶ場合、どちらの計算方法が、利益が少なく税金の支払いが少なく済むか、自分で計算する必要がある。

なお、会社員等の場合、雑所得が20万円以下である場合所得税の申告が不要となる特例がある。

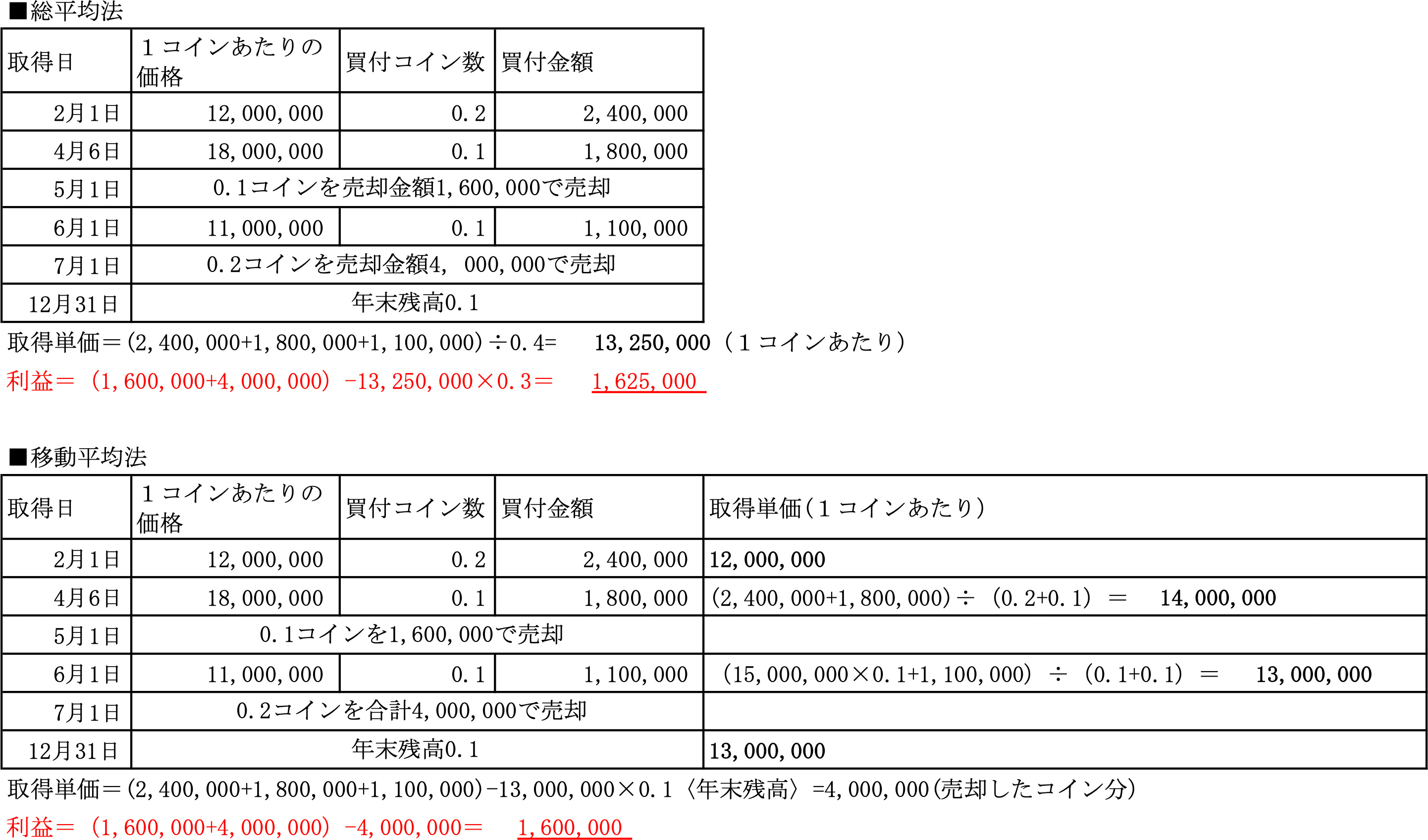

■総平均法

年間の全ての買付金額を足して、単純にそのコイン数で割って平均取得単価を算出する方法で、計算は移動平均法よりも簡単だ。

■移動平均法

暗号資産を購入ごとに、1コインごとの平均取得単価を計算し、購入ごとにその取得単価が移動していく方法である。年間の売買が頻繁であるときは、計算が複雑になる

上記の場合は、移動平均法の方が税金の支払いが少なく済むが、その時々の購入の単価によって、どちらが有利か変わってくる。

こんなときにも税金がかかるので注意

暗号資産は、売却したときだけでなく、その暗号資産でモノを購入したときや暗号資産を別の暗号資産に交換した場合等以下の場合に収入となり、その収入が取得単価等の必要経費を上回る場合は所得となり、確定申告が必要になる。

・売却したとき

・交換したとき

・商品を購入したとき

・寄付したとき

・贈与したとき、低額(無償)譲渡したとき

・マイニング、ステーキング、レンディングしたとき

最近では、暗号資産で給与を受け取ることが認められたり、電化製品などの商品を暗号資産で購入することができるようになったりと、暗号資産が通貨に近い形で使用されることが認められてきた。

しかしながら、給与として受け取ったときはその受け取ったときから売却等したときまでに値上がりした場合、商品の購入代価が暗号資産の必要経費を上回った場合には、その所得を計算して確定申告が必要であり、現金に比べると税制がまだ煩雑である部分が多い。

一方、非居住者は、日本の交換業者で取引しても課税されないような、課税の穴もある。

これまで雑職として総合課税されていた暗号資産が2027年以降目まぐるしく変更される。一律分離課税で納税したい場合は、売却は税制改正される可能性が高い来年以降が望ましい。

(参考)

国税庁 令和7年12月 暗号資産等に関する税務上の取扱い及び計算書について

財務省 令和8年度税制改正の大綱

文/大堀貴子

2026年に機関投資家のデジタル資産保有は1兆ドル規模に、暗号資産は投機から金融の運用レイヤーへ

金融機関向けのデジタル資産インフラを提供するリップルは、2025年12月23日、社長であるMonica Long(モニカ・ロング)氏による、2026年の暗号資産…