2025年12月に基礎控除額が大幅に引き上げられた。これにより、どのぐらい減税されるのだろうか?年収の壁はいくらに変わるのか?本記事でチェックしていこう。

そもそも基礎控除とは?

2025年12月1日に、基礎控除額を改正する上記規定が施行された。そもそも基礎控除とは、すべての納税者に一律で適用される「所得控除」のひとつ。

控除とは、税金を計算する前に所得から差し引ける金額のことで、控除が大きいほど、課税対象となる所得が減り、税金も安くなる。

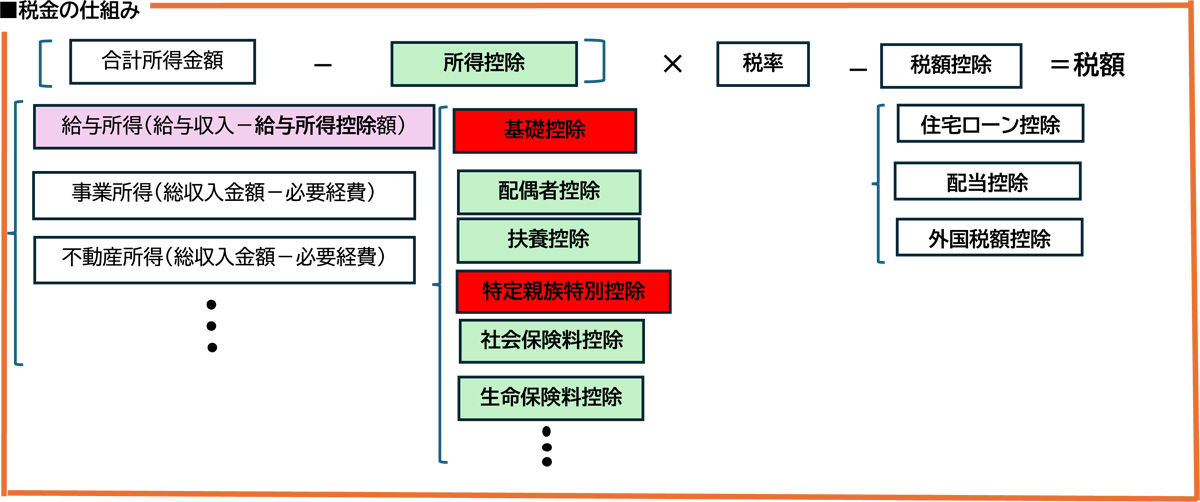

税金は、給与所得等の所得の合計から、基礎控除等の所得控除を控除し、その控除後の金額に所得に応じた税率をかけて税額を求め、住宅ローン控除等の税額控除があればその税額から税額控除して求める。

所得控除後の所得が多いほど、税率をかけて求める税額は大きくなるため、所得控除額が大きいほど、所得が減り税額も減る。

これまで、「103万円の壁」といわれる、所得税がかかる境界線があった。これは、基礎控除額の48万円と給与所得控除額55万円の合計額である。

103万円の給与収入があった場合、給与所得控除後の金額は103万円-55万円=48万円となり、ここから基礎控除額の48万円を控除すれば、所得が0となり所得税がかからない。

しかし、103万円を1円でも超えれば、この基礎控除額と給与所得控除額の合計額を超えて所得税が課税されるため、超えないように調整して仕事する人が多いことが問題となっていた。

さらに、今回給与所得控除額の最低金額の引き上げ、特定親族特別控除の新設が行われた。給与所得控除は、給与所得を求めるときに、給与収入から控除するものである。

そして、特定親族特別控除は、生計を一にする19歳以上23歳未満の子がいる納税者が、自身の所得から最大63万円控除できるものである。

2025年12月の税制改正で何が変わった?

2025年12月1日施行で税制改正が行われ、主に、基礎控除額の引き上げ、給与所得控除額の最低金額の引き上げ、特定親族特別控除が新設された。

(1)基礎控除額引き上げ

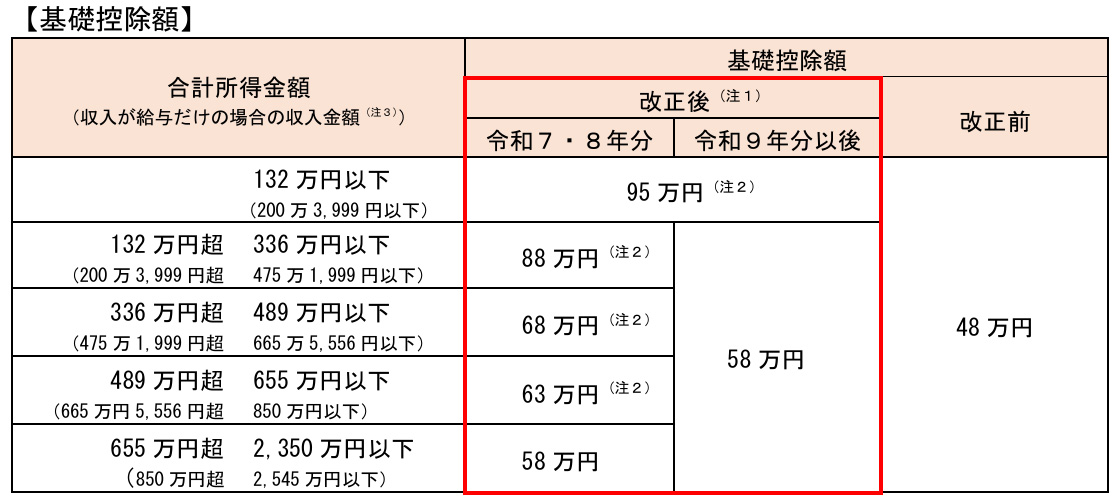

この改正により、合計所得金額が2,350万円以下の納税者について、これまで一律48万円の基礎控除額であったのが、合計所得金額によってそれぞれ大幅に基礎控除額は引き上がることになった。

12月1日の施行ではあるが、2025年(令和7年)1年分の所得から適用される。自営業等の場合、令和7年度の確定申告時から改正後の基礎控除額が適用される。

会社員等の場合、2025年11月末までこれまでの基礎控除額で計算された税額で源泉徴収される。

12月の源泉徴収から改正後の基礎控除額で計算された額が源泉徴収され、年末調整で、2025年1年分で改正後の基礎控除額で計算された税額で調整され、還付がある場合は1月の給料で還付されているはずである(年末調整が遅れた場合は2月の給料)。

(2)給与所得控除額の最低金額の引き上げ

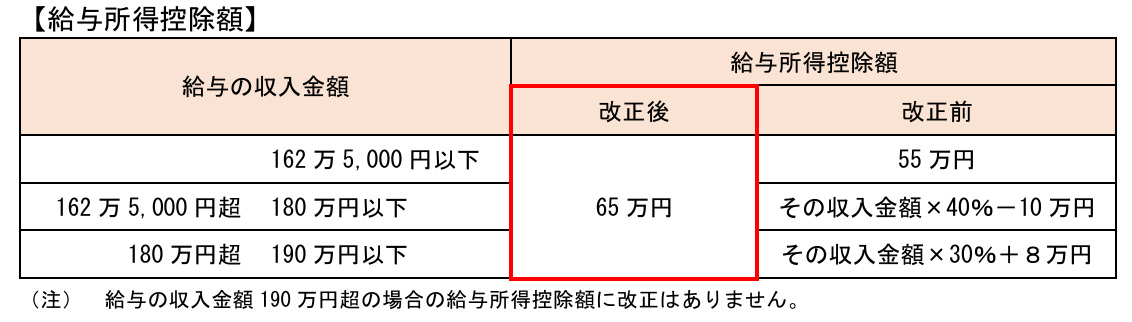

基礎控除額の引き上げの改正と併せて、給与所得控除額の最低金額の引き上げも行われた。これまで、最低控除額が55万円だったのに対し、給与収入が190万円以下において一律65万円に引き上げられた。

これにより、給与所得控除額の65万円、基礎控除額95万円の合計額160万円まで給与収入があっても所得税は課税されない。

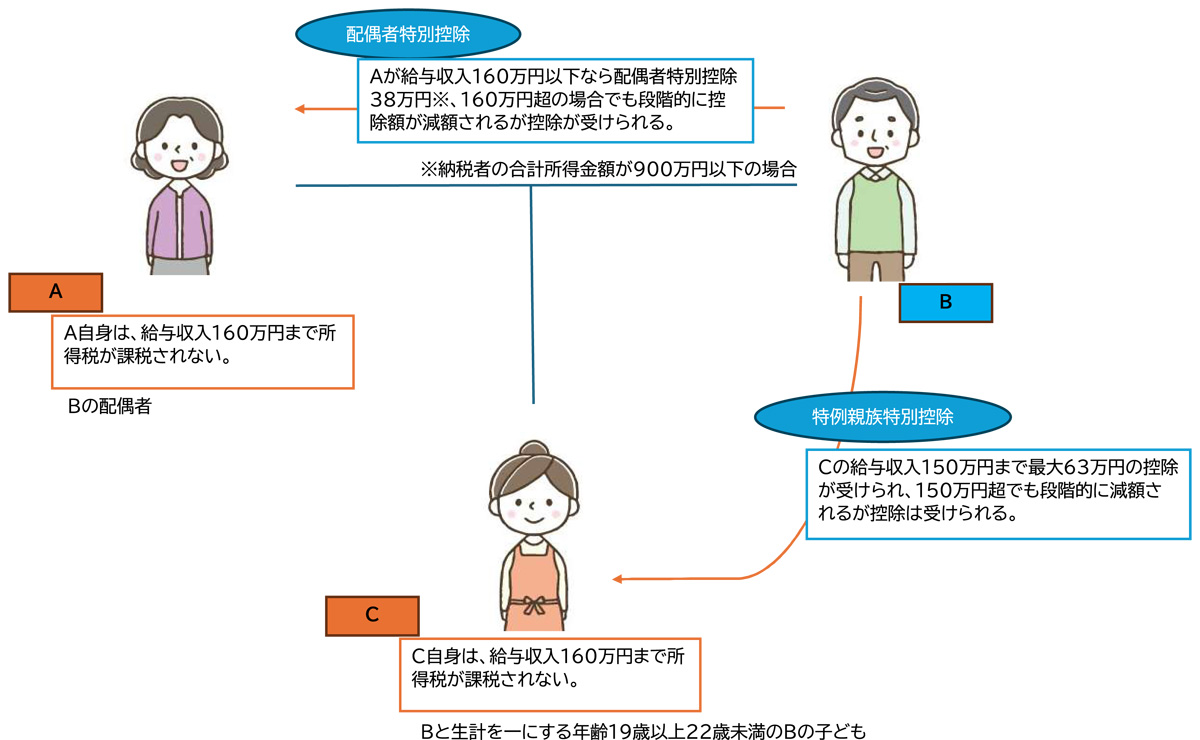

一方、パートやアルバイト等で働いている人本人がいくら給与収入160万円まで所得税が課税されなくなっても、扶養している配偶者や親が、配偶者控除や扶養控除を受けていた場合、その控除が受けられる範囲で働いてほしいと要求するかもしれない。

配偶者控除については、令和2年から配偶者特別控除といって給与収入150万円まで働いても、扶養する配偶者が配偶者特別控除を受けることができ、給与収入が150万円超でも上限はあり段階的に控除額は下がるものの、控除額が直ちに0とはならなかった。

今回の給与所得控除額の最低金額が10万円引き上げられたことにより、扶養する配偶者が給与収入160万円まで働いても、控除額を最大限受けることができることになった。

ただ、アルバイト等をする子を扶養する親の扶養控除については、子の給与収入が103万円を1円でも超えると扶養から外れていたが、今回の改正でこの問題が改善される。

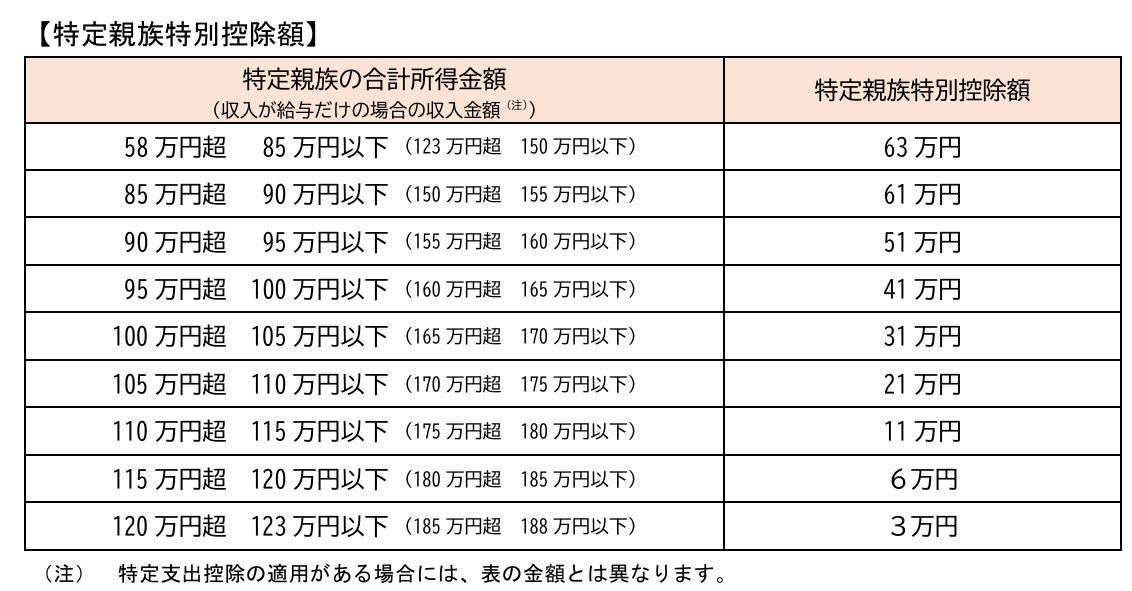

(3)特定親族特別控除

これまで満19歳以上23歳未満の子を扶養する親は、子の給与収入が103万円を超えると扶養控除を受けることができなくなったが、今回の改正で特定親族特別控除が新設され、子がアルバイト等で給与収入が150万円あっても特定扶養親族として特定親族特別控除額63万円が受けられる。

子の給与収入が150万円を超えても、子の給与収入額に上限があり段階的に控除額は下がるものの、直ちに0にはならず控除を受けられるようになった。