2025年11月10日までに国内自動車大手7社の中間決算が発表され、報道によれば7社で合わせて7827億円余りの減益となった。主にトランプ関税の影響が考えられるが、三井住友DSアセットマネジメントから分析リポートが届いているので概要をお伝えする。

ちなみに自動車大手7社とはトヨタ自動車、本田技研工業、日産自動車、スズキ、SUBARU、マツダ、三菱自動車工業の各社を指す。

◎個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

POINT1:関税など政策変更、品質コストを主因に営業減益

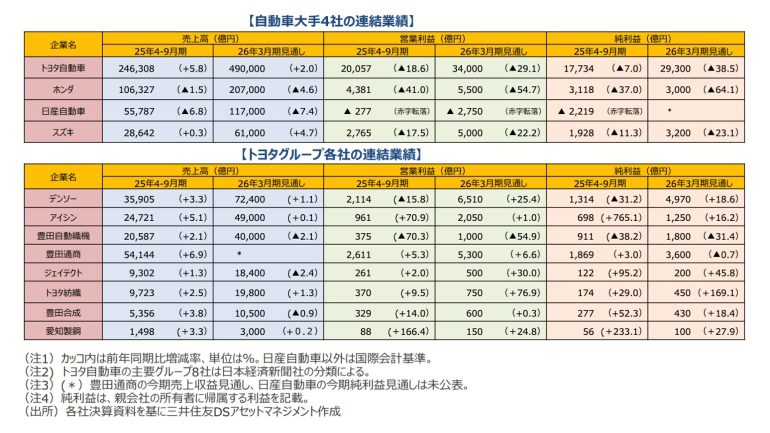

自動車大手の25年度4-9月期決算では、全社営業減益となった。ハイブリッド車の販売が伸びたトヨタを除くと、販売台数が減少している。

ホンダ、日産は北米では販売台数を伸ばしたが、日本や中国を含むアジアで販売台数が減少。インドでは、自動車の買い控えが発生したようだ。営業損益面では、米国の自動車関税が引き上げられたが、販売競争が厳しく値上げできないため、メーカーの採算は大きく悪化した。

関税やEV補助金の終了に対応するための一時費用の発生なども、営業損益の悪化の要因だ。

トヨタグループ各社の25年度4-9月期決算では、

(1)トヨタの生産・販売台数が予想よりも多かった、

(2)為替レートが想定よりも有利に働いた、

ことを主要因に増益となる会社が大半であった。

ただし、品質費用やエンジン認証関連費用が、想定以上に膨らんだ2社が営業利益減に。

米国の追加関税に関しては、自動車メーカーと関税分の値上げに関しては合意ができているようだが、値上げ時期について不透明な部分があるようで、4-9月期の業績が期初の想定を上回っても、通期の業績予想を据え置いたり、小幅修正にとどめる会社が相次いだ。

関税の顧客への価格転嫁は徐々に進行しており、今後は業績改善要因になりそうだ。

POINT2:関税対応に加え、半導体輸出規制など新たな問題発生

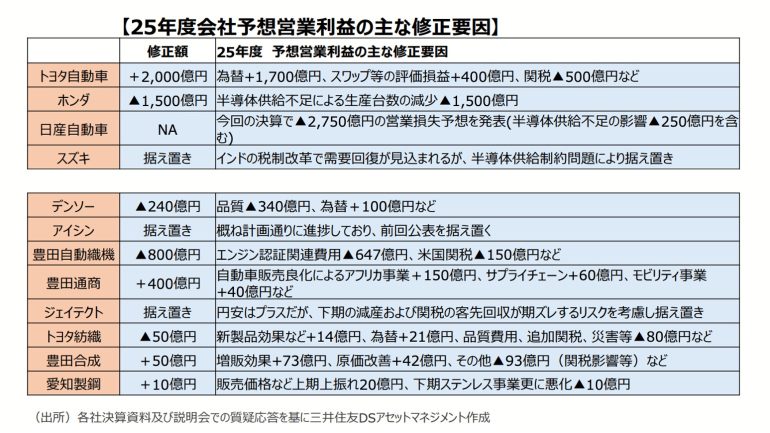

米国の日本からの輸入車に対する関税は15%となった。4月に追加関税が導入された際の27.5%よりは下がっているが、米国の自動車の販売競争は厳しく、顧客への価格転嫁はあまり進んでいない。

各社生産工場や調達部品を見直し米国生産台数を増やして採算確保を目指したが、4-9月の決算では、各社ほぼ関税の増加分とEVの一過性費用分、営業利益が減少した(四輪の米国輸出がないスズキを除く)。

ホンダでは補助金打ち切りを受け、EVの生産計画を見直したため、2237億円の一時費用が発生している。

米国の自動車の販売価格は、モデルイヤーが変わる時期や新型車の発売に合わせ、人気のあるハイブリッド車構成比の引き上げ、運転支援システムの充実など、顧客が受け入れやすいような形で各社進めるようだ。

インドでは、9月22日から物品・サービス税の引き下げが決まり、4-9月期期間中に自動車の買い控えが発生したようだ。また、ベトナムではハノイの大気汚染対策として、26年半ばからガソリン二輪車の乗り入れを禁止することが発表され、ガソリン二輪車の販売台数が減少している。

オランダ政府が中国資本の半導体メーカーのネクスペリア社をオランダ政府管理下に置いたため、対抗策として中国政府はネクスペリア社の中国工場からの半導体輸出を禁止した。

同社の半導体は汎用性が高く、多くの自動車部品メーカーが採用しており、ホンダなど日本車メーカーや部品会社にも影響を受けそうだ。なお、再開時期は不明だが、中国政府とオランダ政府の話し合いにより、半導体輸出の再開に合意がなされたようだ。

◎個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

構成/清水眞希