◎個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

上場企業は3か月ごとに四半期決算を発表する義務を有しており、年4回決算発表が行なわれるが、その中でも自動車業界の決算発表には毎回、注目が集まる。

というのも自動車は日本に限らず主力輸出品の一つであり、その動向は世界経済に敏感であること。さらにEVなどに投入される先端技術と、それに伴う開発力や投資の状況、最近ではトランプ関税などの地政学的リスクの影響など、さまざま要素が反映されたものとなるからだ。

というわけで、今回は自動車業界の2025年度4-6月期決算に関するリポートが三井住友DSアセットマネジメントから届いているので、その概要をお伝えする。

ポイント1:トランプ関税、工場再編コストにより営業減益

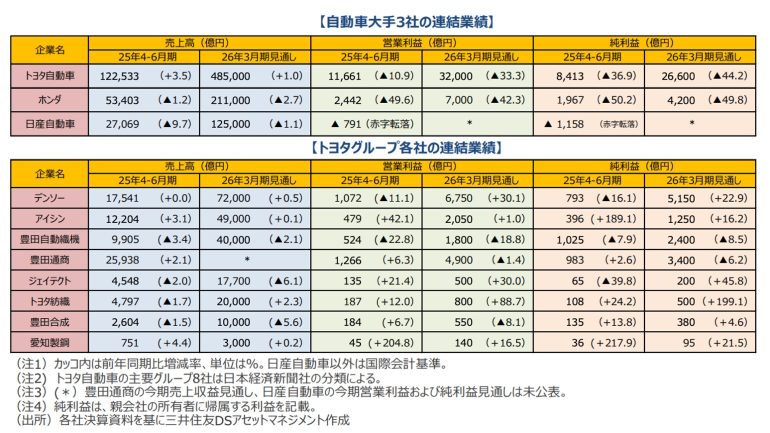

自動車大手の25年度4-6月期決算では、トヨタを除き、販売台数が減少した。トヨタは、

(1)前年からの受注残の繰り越し、

(2)米国での人気車種の生産再開、

(3)中国における新型バッテリー式電気自動車(BEV)を中心とした販売回復、

などにより販売台数が増加した。

ホンダも、中国以外の四輪車販売台数、二輪車事業は好調を維持している。

しかし、営業損益面では、

(1)米国の自動車関税の引き上げ、

(2)日本、中国、米国などの工場の再編費用の発生、

(3)円高の進行、などにより営業利益は減少した。

日本車のシェアの高い東南アジアでの経済状況の悪化による販売不振も、減益要因の一つ。トヨタは資金運用に伴う為替差損益が悪化したほか、ホンダ、日産は中国で販売台数が減少して持ち分法損益が悪化している。

トヨタグループ各社の25年度4-6月期決算は、トヨタの販売台数が増加した恩恵を受けた。ハイブリッド車向けの利益率の高い部品や先進運転支援システムの売上高も順調に拡大している。また、BEVの失速により、オートマ製品などで残存者メリットも発生しているようだ。

米国の自動車部品関税に関しては、トヨタは納入価格への全面転嫁を認めるようだが、他の自動車メーカーとの交渉では、価格転嫁が遅れるケースが出ているという。

競争力が強くグループ外への売上高構成が高いことが、逆に今後の懸念材料となっている。

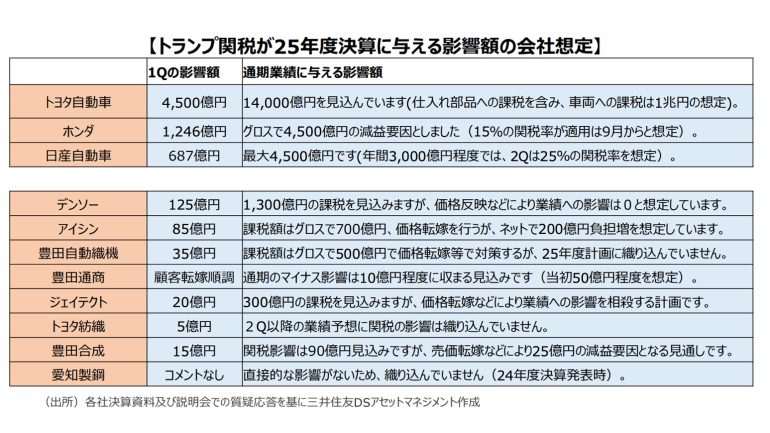

ポイント2:トランプ関税が25年度決算に与える影響額は大きい

米国は4月から輸入自動車に対し、25%の追加関税を課すと発表したが、発動直前に、交渉期間の90日間は10%に軽減されることとなった。また、5月からは、カナダ・メキシコを除く国から輸入される自動車部品にも25%の追加関税が課された。

赤沢経済再生担当大臣が米国との交渉を担当し、米国との交渉により追加関税は軽減され、日本政府によると既存の自動車関税と合わせ15%の関税が8月7日より適用されることになった。自動車部品の関税も15%に軽減された。

しかし、米国側では日本政府の主張する日米合意とは異なる大統領令が発動され、赤沢大臣が米国に大統領令の修正を要求する事態となった。自動車関税に関する交渉は成功したようで、大統領令は修正され自動車関税は軽減されるようだ。

減益の主因である自動車関税に対する目先の対応策として、自動車メーカー、部品会社ともに米国内での生産を増やし、追加関税の影響抑制を図っている。

さらに、自動車メーカーは、新モデルの導入時や9月の新モデルイヤー車の販売に合わせて値上げを試みる方針だ。

ただし、米国の販売環境は悪化しており、販売奨励金が拡大している現状を見ると、関税引き上げ分を今年度中に顧客に転嫁することは困難だ。また、自動車メーカーの業績を見ると、値上げ受け入れを表明しているトヨタ以外の自動車メーカーに、部品会社が関税分の価格転嫁を迅速に進めることも難しそうだ。

◎個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

構成/清水眞希