個人事業が軌道に乗り、法人化(=会社を設立して事業を移すこと)を検討している人にとって、重要な関心事となるのが「税金」です。税金の負担を軽減することが、法人化の主目的という場合もあるでしょう。

実際には、個人事業主が法人化すると、さまざまな種類の税金が課されます。見落としがちなものもあるので、法人化する前に正しい知識を備えておきましょう。

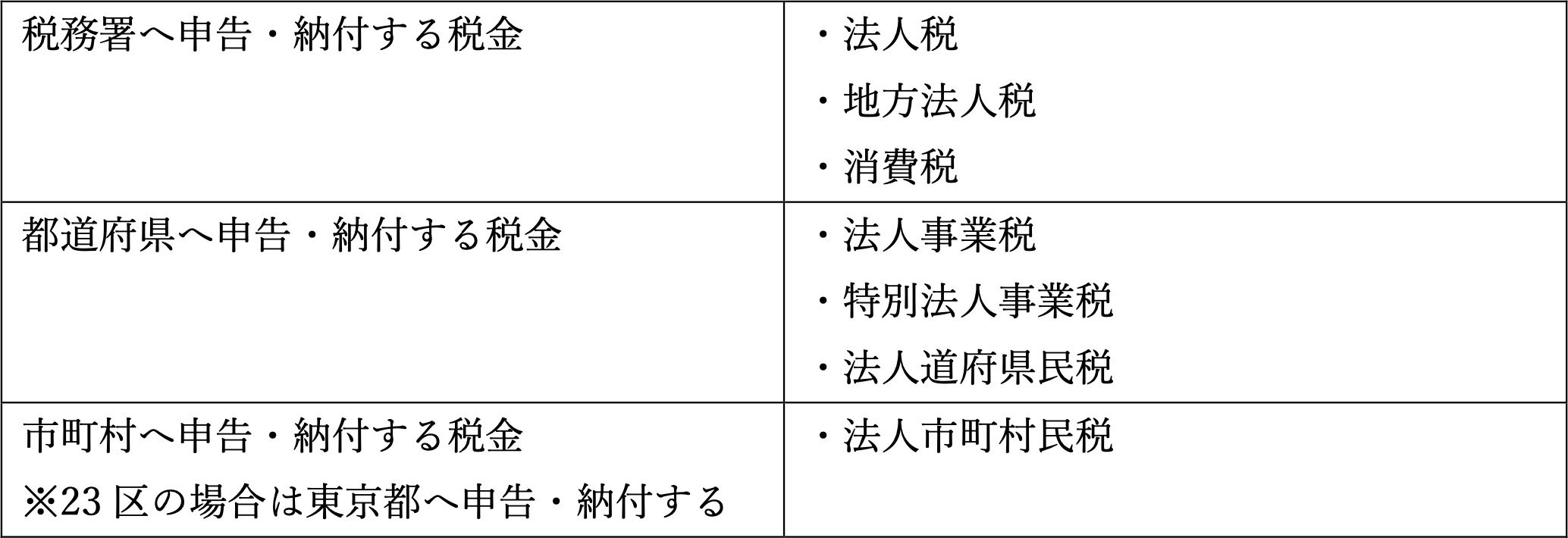

1. 個人事業主が法人化するとかかる税金一覧

個人事業主が法人化した際に、課される主な税金は以下のとおりです。

2. 税務署へ申告・納付する税金|法人税・地方法人税・消費税

個人事業主が法人化すると、原則として事業年度終了後2か月以内に確定申告を行う必要があります。税務署に対しては、法人税・地方法人税・消費税の確定申告を行います。

2-1. 法人税

法人税は、法人の所得に対して課される国税です。

法人の所得とは、売り上げなどの収益から経費などの損金を引いた額(=税引前当期純利益)をいいます。

資本金1億円以下の会社については、税引前当期純利益に対し、原則として以下の税率による法人税がかかります。

2-2. 地方法人税

地方法人税は、地方交付税(=地方自治体の収入格差を調整するために交付する資金)の財源となる国税です。地方法人税の額は、法人税額の10.3%相当額となります。

2-3. 消費税

消費税の課税事業者である場合は、消費税の申告・納付をする必要があります。

以下のいずれかに該当する場合は、消費税の課税事業者となります。

・基準期間における課税売上高が1000万円を超えている

・特定期間における課税売上高と、給与等支払額が両方1,000万円を超えている

・資本金の額または出資の金額が1000万円以上である

・税務署に対して、消費税課税事業者選択届出書を提出した

※法人の基準期間は、申告対象事業年度の前々事業年度

※法人の特定期間は、申告対象事業年度の前事業年度開始の日以後6か月間

個人事業主が法人化した場合、2期目までは基準期間がないので、消費税の納付義務が免除されるケースが多いです。

ただし、1期目の前半から1000万円超の売上を出した場合、資本金を1000万円以上としている場合、インボイス登録のために課税事業者となった場合などには、2期目が終わっていなくても消費税の納付義務が生じることがあります。

消費税の納付額は原則として、売上に係る消費税額(=売上税額)から仕入れに係る消費税額(=仕入税額)を引いた額です。ただし、「簡易課税」や「2割特例」を利用できる場合もあります。

参考:No.6505 簡易課税制度|国税庁

参考:2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁

3. 都道府県へ申告・納付する税金|法人事業税・特別法人事業税・法人道府県民税

都道府県に対しては、法人事業税・特別法人事業税・法人道府県民税の確定申告を行う必要があります。なお、法人事業税と法人道府県民税の税率は、都道府県によって異なります。

3-1. 法人事業税

法人事業税は、法人が行う事業に対して課される道府県民税です。

東京都の場合、資本金1億円以下の会社については、税引前当期純利益に対し、原則として以下の税率による法人事業税がかかります。

3-2. 特別法人事業税

特別法人事業税は、地域間の財政力格差の是正などを目的として、各自治体へ再分配される国税です。国税ですが、都道府県が徴収します。

特別法人事業税の額は原則として、法人事業税額の37%です。

3-3. 法人道府県民税

法人道府県民税は、法人が事務所等を置く都道府県に納める道府県民税です。均等割と法人税割の2種類があります。

均等割の額は、資本金等の額や従業者数によって決まります。個人事業主が法人化したばかりの段階では、法人道府県民税の均等割は2万円となるケースが多いです。

法人税割は、税引前当期純利益の額に税率をかけた額が課されます。

東京都の場合、資本金1億円以下で法人税額が年1000万円以下の会社については、法人税割(道府県民税相当分)の税率が1.0%とされています。

4. 市町村へ申告・納付する税金|法人市町村民税

市町村に対しては、法人市町村民税の確定申告を行う必要があります。23区の場合は、東京都に対して確定申告を行います。

なお、法人市町村民税の税率は、市町村によって異なります。

法人市町村民税は、法人が事務所等を置く市町村に納める市町村民税です。均等割と法人税割の2種類があります。

均等割の額は、資本金等の額や従業者数によって決まります。個人事業主が法人化したばかりの段階では、法人市町村民税の均等割は5万円となるケースが多いです。

法人税割の額は、税引前当期純利益の額に税率をかけた額となります。

東京都の場合、資本金1億円以下で法人税額が年1000万円以下の会社については、法人税割(市町村民税相当分)の税率が6.0%とされています。

取材・文/阿部由羅(弁護士)

ゆら総合法律事務所・代表弁護士。西村あさひ法律事務所・外資系金融機関法務部を経て現職。ベンチャー企業のサポート・不動産・金融法務・相続などを得意とする。その他、一般民事から企業法務まで幅広く取り扱う。各種webメディアにおける法律関連記事の執筆にも注力している。東京大学法学部卒業・東京大学法科大学院修了。趣味はオセロ(全国大会優勝経験あり)、囲碁、将棋。

https://abeyura.com/

https://twitter.com/abeyuralaw