スクウェア・エニックス・ホールディングスが岐路に立たされています。

シンガポール拠点の物言う株主(アクティビスト)、3Dインベストメントが保有比率を高めているのです。5月22日、6.58%から7.73%まで買い増したことが明らかになりました。

スクエニの主力事業であるデジタルエンタテインメント事業は2ケタの減収。その行く末に注目が集まっています。

サッポロや富士ソフトの経営に踏み込んだ実力派

3Dインベストメントはやり手のアクティビストとしてよく知られています。

2024年にサッポロホールディングスに対して、不動産事業を分離して上場させることなどを提案。サッポロは恵比寿の商業施設などの売却を検討、年内をめどに具体的な方針を示す考えを明らかにしています。

ベインキャピタルとKKRという、名だたる外資系投資ファンドによる富士ソフトの買収合戦を焚きつけたのも3Dでした。

アクティビストは、狙いをつけた企業に対する持ち合い株の解消や遊休資産の売却、過剰に積み上がった利益剰余金の圧縮などを求め、そのリターンを原資に株主還元を求めるのが王道。しかし、3Dは非中核事業の切り離し、ガバナンス体制の整備、コア事業の収益改善など、企業価値向上に向けた経営改革にまで踏み込む傾向があります。

3Dがスクエニの株式を買い進めたのは2025年4月に入ってから。スクエニは2023年6月に経営体制を一新し、桐生隆司氏が代表取締役に就任していました。桐生氏は経営企画や財務戦略などの経営戦略畑を渡り歩いてきた人物。アクティビストとの対立で、早くもその実力を問われる局面に入りました。

アクティビストが狙う企業には共通点があります。業績が伸び切らずに株価が軟調である一方、現金や現金化しやすい資産が豊富にあることです。そして株主還元が十分ではないと判断された企業に目をつけることがほとんどです。

売上から利益重視の経営体制へと転換中

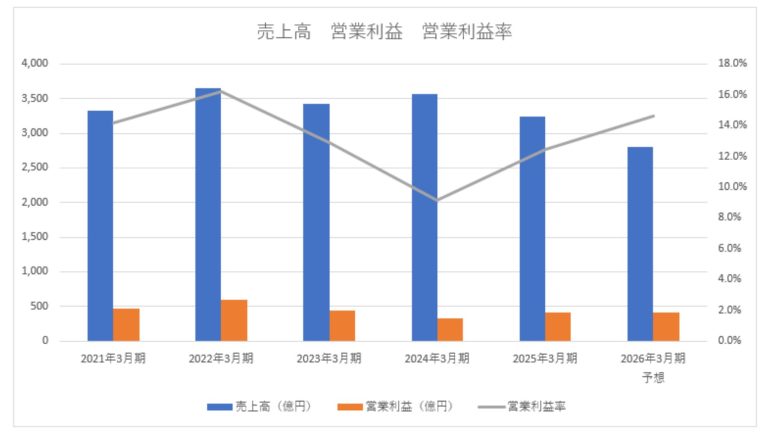

スクエニは2025年3月期の売上高が前期比8.9%減の3245億円、営業利益が同24.6%増の405億円でした。売上全体の6割以上を占めるデジタルエンタテインメント事業の売上高は前期比16.8%減の2065億円、営業利益は同33.0%増の338億円でした。

主力のゲーム事業は2ケタもの減収となり、3割を超える営業増益となっているのには理由があります。

※決算短信より筆者作成

※決算短信より筆者作成

スクエニのデジタルエンタテインメント事業は2024年3月期において、「FINAL FANTASY XVI」、「ファイナルファンタジー ピクセルリマスター」「ドラゴンクエストモンスターズ3 魔族の王子とエルフの旅」、「FINAL FANTASY VII REBIRTH」というビッグタイトルを含む複数のゲームをリリースしたものの、わずか1%の増収という不本意な結果に終わりました。営業利益は38.3%減少してしまいます。

その反省点を活かし、2025年3月期から2027年3月期までの新中期経営計画で掲げたのが「量から質への転換」でした。スクエニは2024年3月期に220億円のコンテンツ等廃棄損を計上しています。ゲーム開発プロジェクトの見直しを行い、一部プロジェクトの中止を決定したのです。

PlayStationをメインに開発していた戦略も改め、マルチプラットフォーム化を進める戦略転換も行いました。

2025年3月期は「ドラゴンクエストIII そして伝説へ…」をリリースしていますが、前の年と比べると本数は多くありません。量から質への転換を図ったことにより、大幅な減収。プロジェクトの中止などを行った結果、利益が出やすくなって営業増益となっているのです。2026年3月期もこの戦略を踏襲するため、減収、営業増益となる予想を立てています。

ゲーム事業との相乗効果が低い出版事業

スクエニはいわば、攻めから守りの経営に入ったところでした。ただし、業績が悪化したとまでは言いきれず、先回りして止血を図ったように見えます。そのため、足元の財務状況の良さが際立っています。そして、その隙を見逃さずにアクティビストが入り込みました。

スクエニの2025年3月末時点の自己資本比率は80.7%。コナミが72.5%、カプコンが72.3%です。スクエニの高さが目立ちます。しかも、保有する現金は2436億円で、総資産全体の6割程度を占めています。キャッシュリッチな会社なのです。

ゲーム会社では、ガンホー・オンライン・エンターテイメントもストラテジックキャピタルというアクティビストの標的になりましたが、ガンホーもスクエニと同じキャッシュリッチな会社でした。

スクエニは2025年5月14日に年間配当を前期の3.4倍に増やし、129円にすると発表しました。従来予想の81円から6割増もの上方修正を行ったのです。実はスクエニは3Dの他にダルトン・インベストメンツという別のアクティビストからも揺さぶりを掛けられており、自社株買いを求められています。

今回の大幅な増配はアクティビストへの配慮であることは明らか。ポイントはこれだけで終わる見通しは低いということです。現に3Dは増配を行うと発表した後も株式の取得を進めています。

ダルトンはフジ・ディア・ホールディングスに株主提案を行っていますが、不動産事業の分離を要求しました。ダルトンと3Dが経営改革に踏み込む性質を持っていることを鑑みると、スクエニに対して本業に経営資産を集中させる提案を行うことも視野に入ります。

気がかりなのがスクエニの出版事業。2025年3月期は1.1%の減収でした。この事業は『その着せ替え人形は恋をする』『黒執事』などの人気シリーズを持っています。一方、出版で誕生したIPをゲーム化で成功させたかと言えばそうでもありません。両事業の相乗効果がそう高くはないのです。

アクティビストが非中核事業の切り離しを要求し、本業に経営資源を集中する要求をしてもおかしくはないように見えます。今期の株主総会は乗り越えられたとしても、来期は山場を迎えることになるかもしれません。

文/不破聡