リース会計が2027年から国際基準のルールとなる。どのように変更となるか、そしてどのような影響が出るのかを解説する。

リースとは?

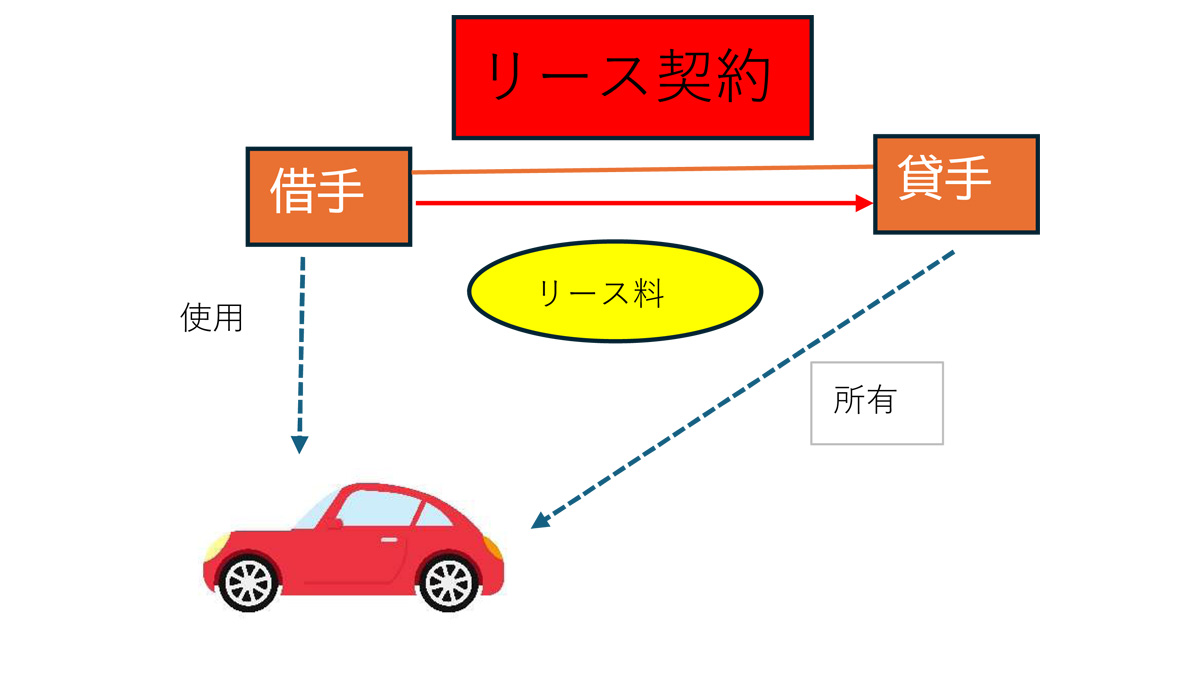

リースとは、リース料を支払い、自分で所有しないで借りて使うことをいう。

今では個人でも車をこのリース形式の「残価設定型クレジット(通称;残クレ)」や「カーリース」で手に入れる人も多いだろう。この場合、車の所有権は個人になく、ディーラーやリース会社にあり、毎月リース料を支払い、数年後にそのまま車を返却すれば契約は終了する。または、残りの残額を支払うことで、所有権を自分に変更することもできる。

リースの対象は、車、船舶、不動産、航空機など多岐にわたっている。リースを利用することで、初期費用を抑え、期間終了後に更新することで常に最新のものを利用することが可能となる。そのため、多くの企業でリースが利用されている。

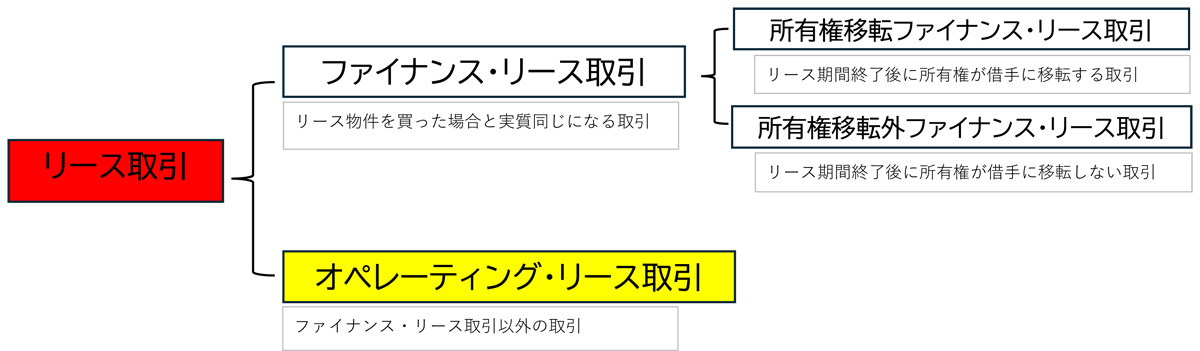

リースは契約内容によって分類され、日本の会計基準ではそれぞれ異なる会計方法が取られている。

リース取引は、大きく分けて「ファイナンス・リース取引」とそれ以外の「オペレーティング・リース取引」に分類できる。

ファイナンス・リース取引は、実質はリース物件を買った場合と同じ状態になる取引をいい、以下2つの条件両方に該当する取引をいう。

■ファイナンス・リース取引の要件

(1) ノンキャンセラブル

リース期間中に途中解約することができない、または解約すると違約金を支払う必要がある取引をいう。

(2) フルペイアウト

リース物件を自由に使用でき、かつリース料合計が当初の買値に近くなる取引をいう。

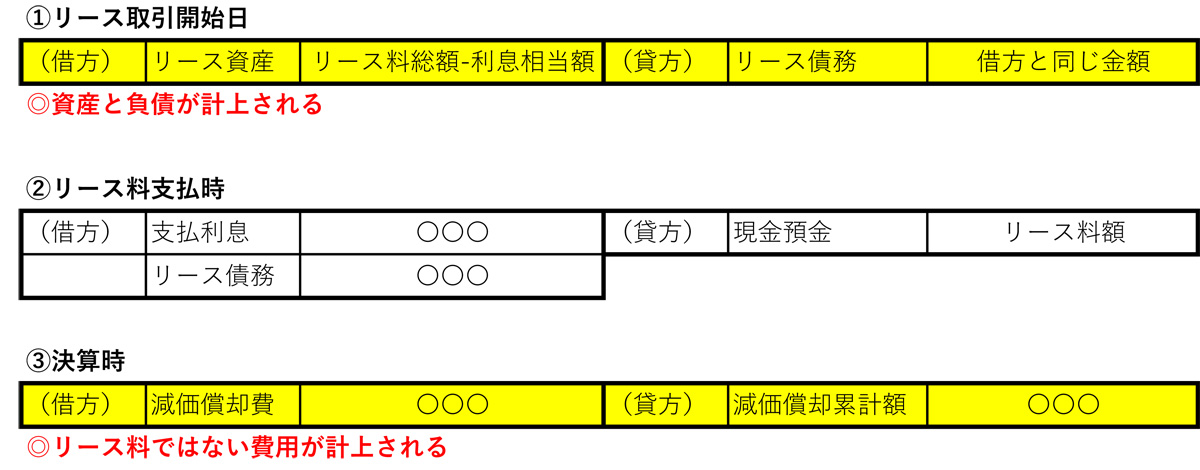

ファイナンス・リース取引は、その実態が借入をしてそのリース物件を購入したのに近いことから、会計処理を以下のように行う。

ファイナンス・リース取引は、上記のように資産負債を同時に計上し、リース料支払い時にその負債が減っていく。決算のときは、通常の資産を保有しているとき同様に減価償却費で費用を計上していく。

一方、オペレーティング・リース取引は、ファイナンス・リース取引に該当しない取引をいい、賃貸借取引に近い会計処理を以下のように行う。

オペレーティング・リース取引は、上記の通りリース料取引時にリース料を単純に計上すればよいだけである。そして、ファイナンス・リース取引のように、リース物件の資産負債を計上する必要もなく、減価償却費のような費用計上も必要ない。

国際的に活躍する上場企業はすでに国際会計基準(IFRS)や米国会計基準にしているところが多い。ただ、そのような企業ではない場合、日本の会計基準を採用しているが、日本の会計基準はIFRSや米国基準と異なる日本独自の会計ルールがある。

このリース取引もそのルールのうちの一つである。最近では日本の会計基準においても、国際基準との調和を図り、部分的に国際基準に変更されてきている。その流れの一つとして、今回リース会計が国際基準に変更されるというわけだ。

国際会計基準では、リース取引をすべてファイナンス・リース取引と同様の会計処理とする。つまり、これまで日本基準ではオペレーティング・リース取引でリース料支払時にリース料を計上するにとどまったが、今後はこれまでオペレーティング・リース取引に該当していた取引も、ファイナンス・リース取引同様、資産負債の計上、リース料支払時の負債の控除、決算時に資産にかかる減価償却費の計上が必要となってくる。以下のような企業が影響を受けると考えられる。

・国際会計基準(IFRS)や米国会計基準を採用していない企業

・オペレーティング・リース取引に分類されるリース物件がある企業

リース会計が国際会計基準になると自己資本比率が下がる?

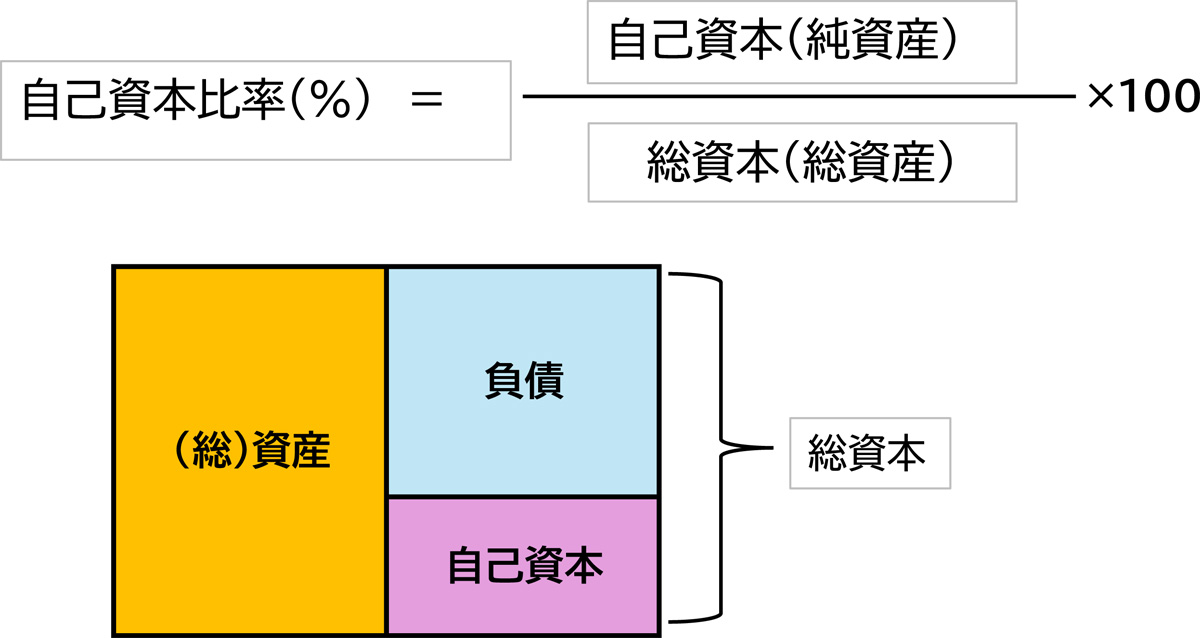

自己資本比率は以下の通りに算定される。

自己資本比率は、自己資本÷総資本(総資産)で求められる。オペレーティング・リース取引対象のリース物件がファイナンス・リース取引と同じ会計処理となれば、計上時に資産と負債が同時に計上されて、それぞれ増える。そのため、分母である総資本(総資産)が増えることになる。一方で、自己資本自体は変わらないため、当然自己資本比率が下がってしまうのである。

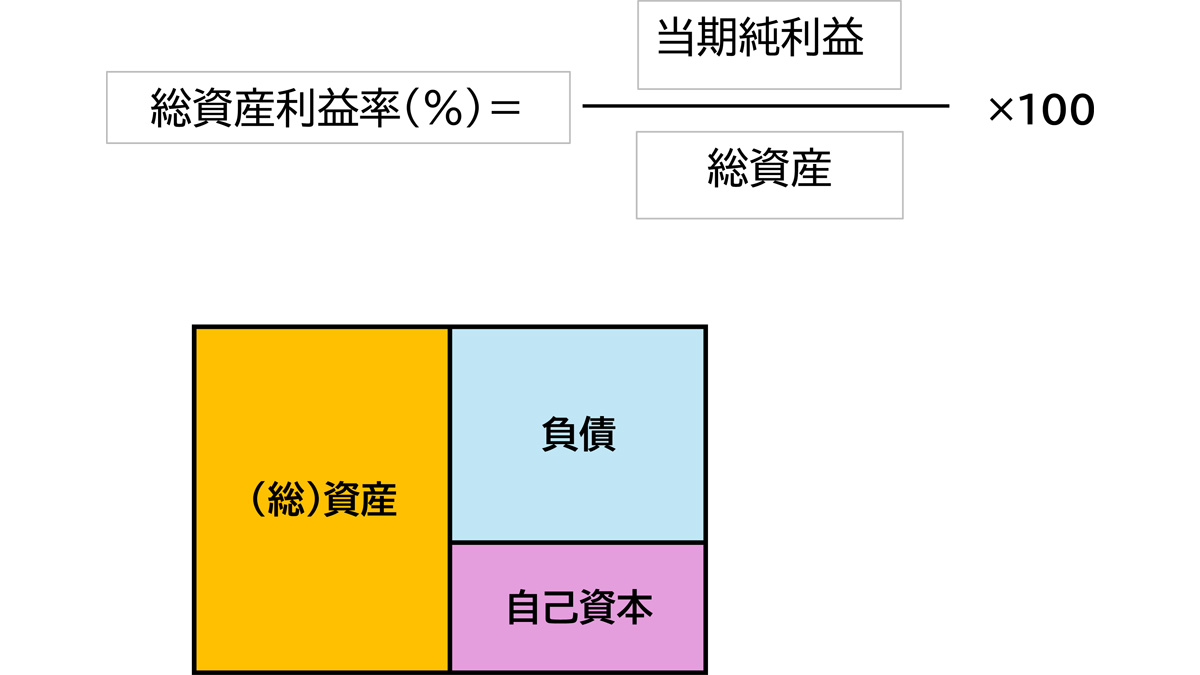

また、同様の理由でROA(総資産利益率)も下がることになる。ROAは、当期純利益÷総資産で求められるから、リース会計が国際基準に変更されたことで利益が増えることはなく(むしろ減価償却費分費用が増える)、分母である総資産が増えるため、その分ROAは下がる。

特に問題となるのが自己資本比率の低下だろう。

自己資本比率は、財務の安全性を見る指標である。今回のような会計変更による悪化で、企業実態は悪化するわけではないため融資に影響はないが、あまりにも低いと財務基盤の安全性を危ぶまれる印象を受ける。そのため、そのような企業は自己資本を増やす必要に迫られる可能性はある。

つまり、増資が必要となるかもしれない。増資は、株を市場または機関投資家に売り出すことであるから、既存株主にとって1株あたりの利益が下がるため株価は下がる可能性がある。

また、ROAは総資本を利用してどれだけ会社が稼げたかを示す指標である。併せて、ROEも経営効率に関する指標であるが、ROEは当期純利益÷自己資本で求められ、今回の会計変更による影響はほとんどない。自己資本は株主が投下した資本であることから、株主資本でどれだけ効率的に稼げたかを示すため、投資家はROAよりもROEを重要視していることが多く、ROAの低下はそれほど心配ないかもしれない。

『自己資本比率』という言葉は知っていても、その詳細については知らない人もいるのではないでしょうか?そこで、自己資本比率の意味や計算方法、目安などを紹介します。比...

上場企業では、どのぐらいの影響が出る?

今回の会計変更でどれだけ影響を受けるか。

まずは、この会計変更で、リース資産の資産計上の見積もりや会計処理の増加、システム変更が必要となってくるため、その対応に人件費やシステム対応費用がかかってくるだろう。

大きな影響では、やはりオペレーティング・リース取引対象のリース資産の資産と負債計上による自己資本比率の低下だ。ただ、IFRS、米国会計基準の会社はリース会計に対する会計処理に変更はないため影響はない。

IFRSを採用する企業は上場企業で229社、米国基準は6社だ。上場企業はプライム市場だけで1,643社あるため、ほとんどの企業が影響を受けるだろう。

特に、リース資産取引が多い小売、不動産、倉庫・運輸、建設で大きな影響が出ると考えられる。

適用時期は2027年4月1日以後の会計年度から強制適用である。任意では、2025年4月1日以後の会計年度から適用できるため、早くて来年度から影響が出るかもしれない。

(参考)

ASBJ 企業会計基準第34号「リースに関する会計基準」等の公表

「リースに関する会計基準」

lease_20240913_02.pdf

IFRS適用会社

tekiyou.pdf

文/大堀貴子