変動金利を借りている人が慌てて固定金利に変更するのは早計?今後もゆるやかに利上げする可能性に備えるためには?

2024年に入り、3月にマイナス金利が解除され、7月には0.25%まで短期金利が上がった。現在、住宅ローンの変動金利はどのような状況だろうか。

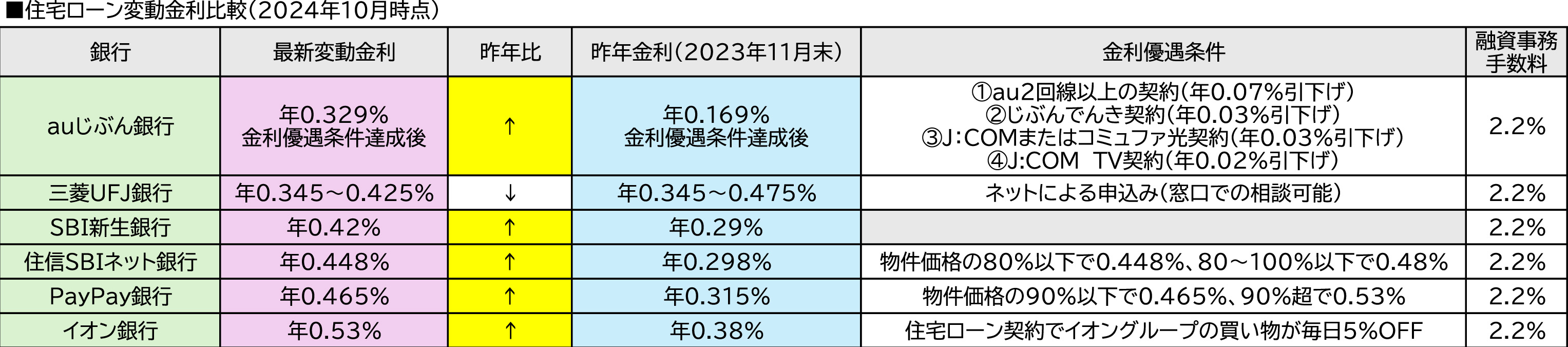

住宅ローン変動金利の最新適用金利は?

変動金利は、短期プライムレートを参考とした基準金利から優遇金利を引いた金利が適用金利=実際の借入金利となる。優遇金利は借入時に決定するが、基準金利は変動するから、当然適用金利も変わる。2009年から変動していなかった短期プライムレートは、2024年9月に政策金利引き上げの影響で1.625%と15年ぶりに0.15%上がった。

その影響で、住宅ローンの変動金利の適用金利が、マイナス金利下であった昨年の2023年11月の適用金利と比較すると、ほとんどの銀行で上がっている。平均して0.15%弱適用金利が上がった。例えば、借入金額3,000万円、借入期間35年の場合、auじぶん銀行では、昨年の年利0.169%から年0.329%へと適用金利が上がったことで、新規借り入れ時の想定返済額は以下のように総額が約86万円増額した。

ここ10年間では変動金利は1%を割れており、下がり続けるばかりであった。リーマンショック後、ゼロ金利、マイナス金利と日銀による政策金利の引き下げがあり、変動金利の適用金利が下がり続けたからだ。しかしながら、日銀の安達誠司審議委員が、10月16日に「基本的には緩和的な金融環境を維持しつつ、極めて緩慢なペースで政策金利を引き上げていく」と述べているように、今後も急激ではないものの、金利はまだまだ上がる可能性がある。

一方で、米国では今利下げ基調となっていることから、日本が、米国のような1%、2%と、今後どんどん利上げしていく可能性は低いだろう。

これから新規で借りる場合、固定金利にすべきか?

変動金利の場合、借入時の適用金利がどれだけ低くても、6か月ごとにそのときの金利に応じて適用金利が変わるため、金利が高くなれば当初想定していた借入金額も増えてしまう。将来金利が上がって返済額が増えてしまうリスクを考えて、固定金利を選択肢として考える人もいるだろう。

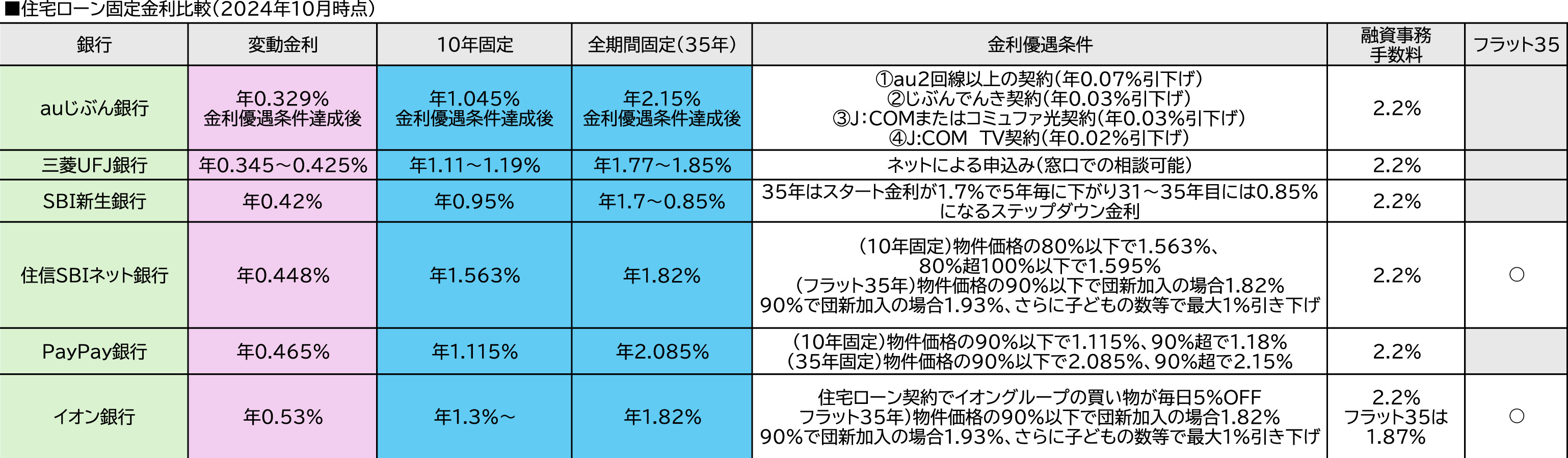

しかしながら、固定金利は、同時期の変動金利と比較しても高めの金利となる。これは、固定金利が将来の金利変動リスクを銀行側が負っておりその分が金利に含まれるからである。そして、固定する金利が長いほどその適用金利は高くなる。住宅ローンの場合30年超と長い期間で借りる人が多いため、変動金利なら0.5%前後の水準で借りることができるが、35年の固定金利だと現在1.75~2.5%前後と高くなり、大きく返済額が異なる。

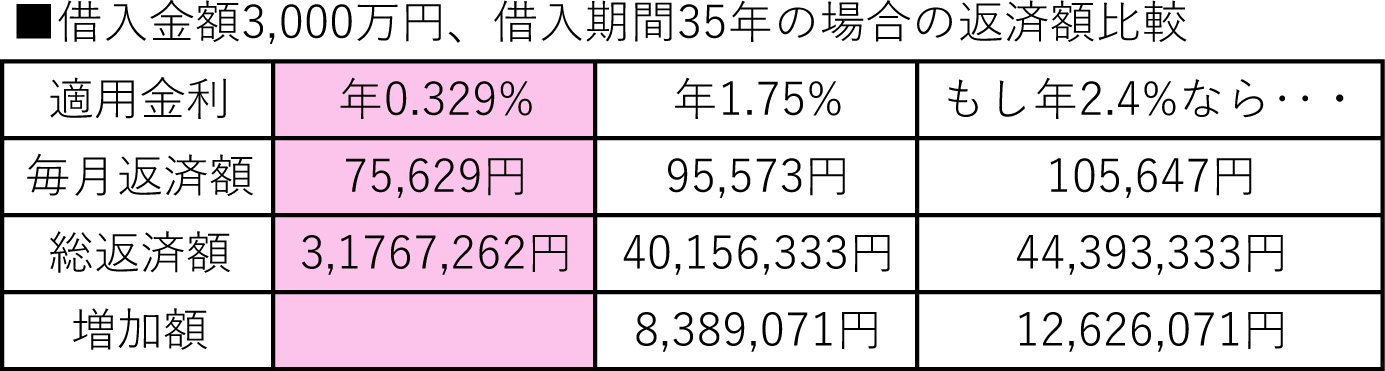

借入金額3,000万円、借入期間35年の場合、変動金利年0.329%と固定金利年1.75%を比較すると下記のようになる。

変動金利年0.329%の場合では総返済額が約3,170万円、毎月返済額が約7万円となる。一方、固定金利1.75%では総返済額が約4,010万円、毎月返済額が約9万円と、総額で840万円、月額2万円も異なる。そのため、実際住宅ローンを借りる人の8割が変動金利を選択している。ただし、変動金利の総返済額はこのまま金利が変わらなかった場合の想定ではあり、金利が上昇すれば総返済額が変わることはある。ただ、これほど当初の想定する総返済額が大きく異なれば、変動金利を選ぶのは必然であろう。

一方で、35年固定の2%前後の金利水準まで変動金利がなる可能性もゼロではない。20年前の2004年ごろの変動金利が2%を超えていた基準だと考えると、残り30年以上のローンがあるとすれば金利が高くなってしまう可能性もある。

どうしても金利が高くなるのが不安な方は、他の選択肢候補として「フラット35」がおすすめだ。国民生活の安定と社会福祉の増進を目的とした住宅金融支援機構は、政府の補助金を受けて、長期間の固定金利でも低金利を実現している。具体的には、住宅金融支援機構が提供するフラット35は、35年の固定金利であれば3%超えてもおかしくないところ、現在年1.75%で借りることができる。

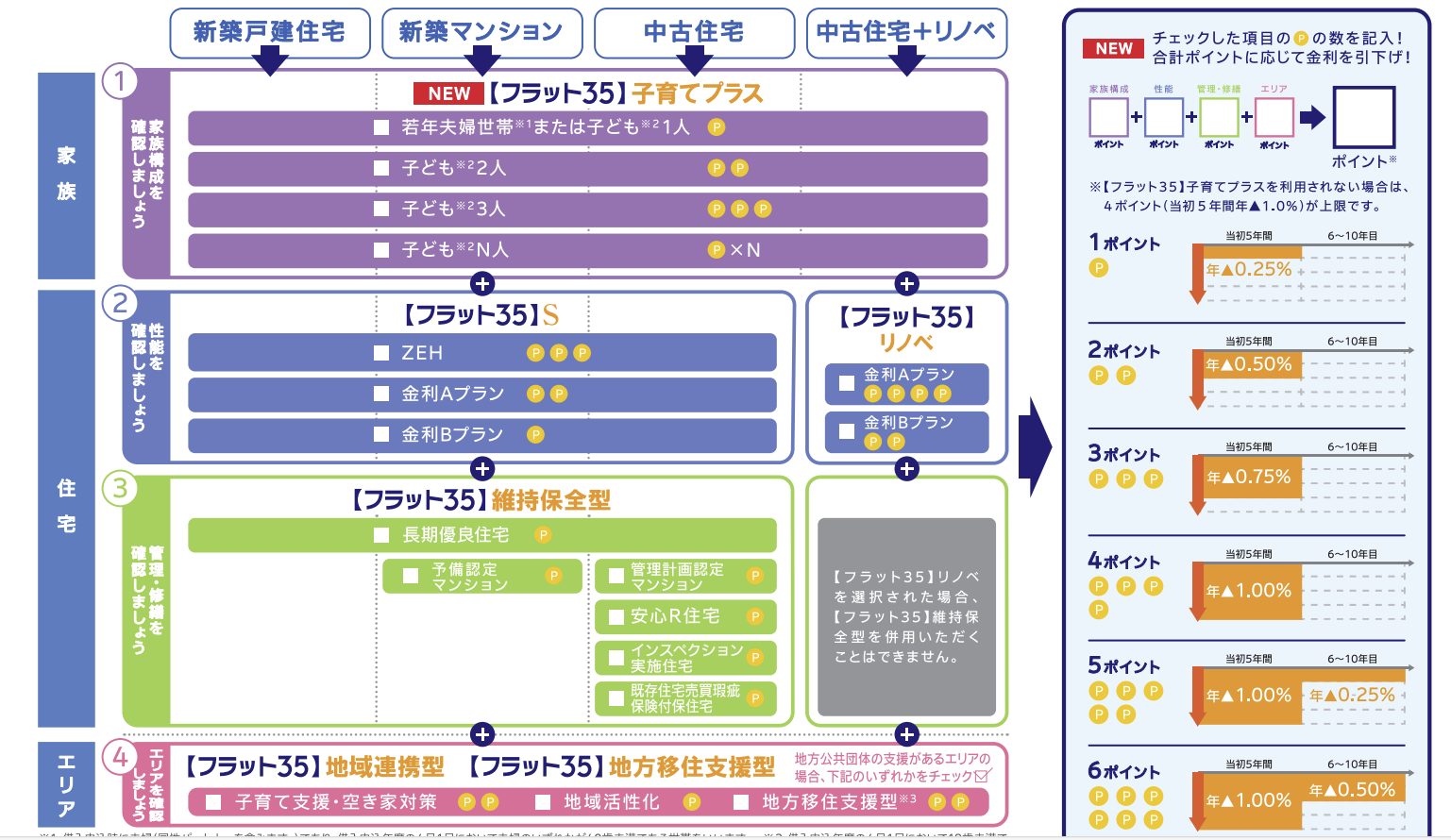

さらに、2025年3月31日までの申込受付分に適用される「フラット35子育てプラス」では、住宅性能に加えて、子どもの人数によっても、適用金利から最大-1%優遇される。そうすると、当初5年間が0.75%、その後6年目~10年目が1.5%、11年目以降1.75%となる。

(参考)【フラット35】子育てプラス:長期固定金利住宅ローン 【フラット35】 (flat35.com)

(参考)【フラット35】子育てプラス:長期固定金利住宅ローン 【フラット35】 (flat35.com)

上記のように、子育てに関する要件、住宅性能に関する要件、エリアに関する要件に該当すると1ポイントずつ、つまり年0.25%ずつ、当初5年間の適用金利から引き下げされる。子育てプラスに該当しない場合は最大で当初5年間の1%優遇となるが、該当する場合には以後6年目~10年目も、ポイントが6ポイント目から1ポイントで0.25%優遇される。例えば、借入割合が物件の80%以下で団信加入の場合、引き下げなしではフラット35は年1.75%となるが、子ども2人(2ポイント)、ZEH※の住宅(3ポイント)、長期優良住宅※(1ポイント)で、6ポイントとなり、当初5年は年1%優遇、以後6年目~10年目は年0.25%優遇される。

※ZEHとは、ネット・ゼロ・エネルギー・ハウスのことをいい、断熱性能等が高い省エネで、かつ太陽光等の再生可能エネルギーの利用で、使うエネルギーがネットでゼロに近い住宅をいう。

※長期優良住宅とは、長期に良好な状態で使用できるための措置が講じられている優良な住宅をいう。

すでに変動金利を借りていて不安な方へ

まず、変動金利で借りている方はほとんどの人が元利均等返済で借りていると考えられるが、その場合、金利が急激に上がったとしても返済額は急に増えたりしない。

適用金利は6か月ごとに変更されているが、返済額は5年ごとにしか変わらない。かつ、5年ごとにその返済額は増える場合でも以前の返済額の125%は超えないように設定される(超えた分は次の5年に、それでも残る場合は最終返済日に返済)。

残存期間が10年と短い場合は固定金利に変更しても1%前後ではあるが、変動金利が今の倍以上の1%超まで急に10年以内に上がってしまう可能性は低いと考える。したがって、今から慌てて固定金利に変える必要はないだろう。

また、残存期間が長いためフラット35への借り換えを行う場合は、再度借入に関する事務手数料がかかり、借入金額の3~5%程度かかる。例えば、3,000万円の借り換えると90~150万円かかり、かつ固定金利は適用金利が高いため借り換え後の返済額は大きく増えることになる。したがって、変動金利を借りている人が慌てて固定金利に変更するのは早計と言える。それよりも、今後もゆるやかに利上げする可能性に備えておく方が得策だろう。

(参考)長・短期プライムレート(主要行)の推移 : 日本銀行 Bank of Japan (boj.or.jp)

日本銀行政策委員会審議員 安達誠司 2024年10月16日 「わが国の経済・物価情勢と金融政策」香川県金融経済懇談会における挨拶要旨

ko241016a1.pdf (boj.or.jp)

文/大堀貴子

マイナス金利解除後の住宅ローン新常識「5年ルール」と「125%ルール」って何?

住宅ローン金利は日銀の超低金利政策の影響により、長い間低金利が続いてきたが、マイナス金利の解除を受け、住宅ローン金利への関心が高まっている。 先日、ソニー銀行か...