住宅ローン金利は日銀の超低金利政策の影響により、長い間低金利が続いてきたが、マイナス金利の解除を受け、住宅ローン金利への関心が高まっている。

先日、ソニー銀行から関連リポートが到着したので、その概要をお伝えしよう。

マイナス金利解除が与える住宅ローン金利への影響

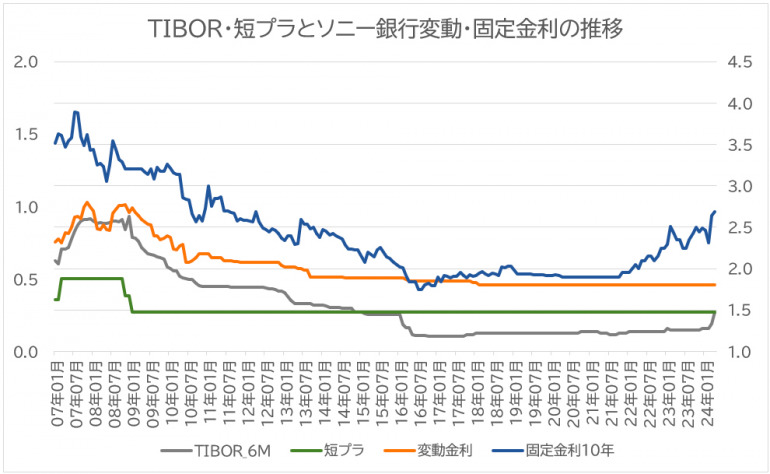

出展:日本銀行、一般社団法人全銀協TIBOR運営機関公表資料を参考にソニー銀行にて作成

出展:日本銀行、一般社団法人全銀協TIBOR運営機関公表資料を参考にソニー銀行にて作成

TIBOR (東京銀行間取引金利)は金融機関同士による短期資金のやり取りを反映した金利指針、短期プライムレートは民間金融機関の期間1年未満で貸す際の基準となる金利だ。

グラフは、過去17年間の「TIBOR(東京銀行間取引金利)」と「短期プライムレート」、「ソニー銀行変動金利」、「ソニー銀行10年固定金利」の金利推移を示したもの。

短期プ ライムレートは2009年1月以降ほぼ横ばい、TIBORは取引の実態を反映する円の金利指標であり、2009年1月以降に徐々に下落していることがわかる。

住宅ローン金利の指標や決定方法は、金融機関により異なり、こういった指標からも影響を受ける。

■ソニー銀行の基準金利の決定方法

ソニー銀行の基準金利は、主に毎月の金利発表前の数か月における銀行間で取り引きされている金利(短期プライムレートやインターバンク・レートなど)や国債の利回りの動向を踏まえ、必要なコストを加味して金利を決定している。特定の指標に連動している商品ではない。

住宅ローンの金利タイプと知っておきたいルール

■金利タイプについて

住宅ローン金利は、「変動金利」「固定金利」に大別される。固定金利は、あらかじめ決められた期間において金利が固定できるローンで、金利が固定されているため返済計画が立てやすいなどの特徴がある。

変動金利は、半年ごとに金利が見直されるタイプのローンで、固定金利より低めの金利が設定されている場合が多い。

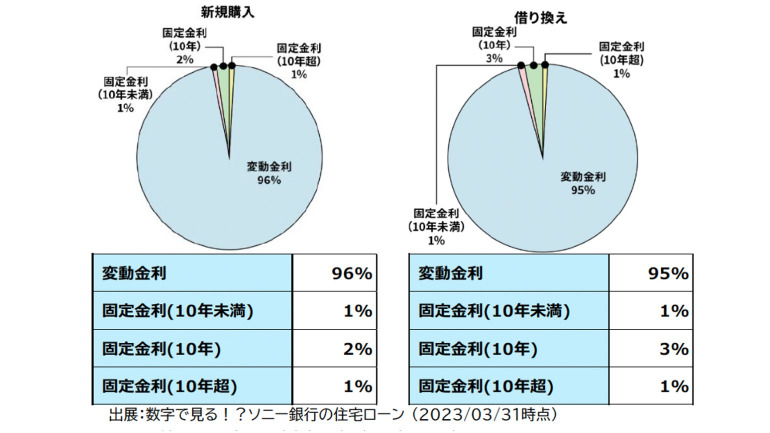

実際にどちらの金利タイプが選ばれているかというと、ソニー銀行では、新規購入・借り換え共に95%が変動金利を選んでいるという。

■変動金利について

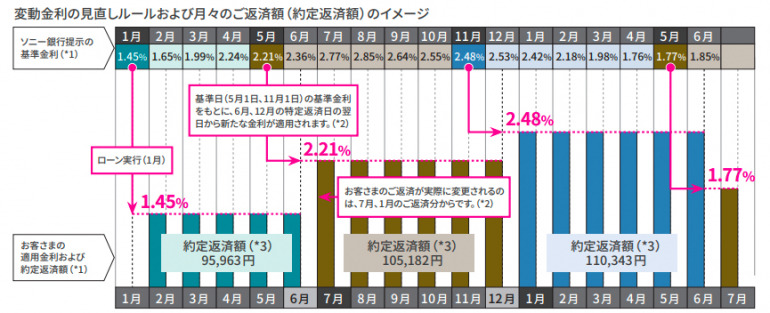

(※1)金利は例示です。実際の基準金利および適用金利とは異なります。優遇または引き下げなどにより、基準金利と適用金利が異なる場合があります。 (※2)増額返済月(ボーナス月)として7月・1月または8月・2月の組み合わせを選択されている場合は、当該基準日直後の増額返済月(ボーナス月)の約定返済日の翌日からの適用となります。この場合、お客さまのご返済額が実際に更新されるのは、それぞれ8月・2月・3月のご返済分からです。 (※3)ご返済額は、実際の金額と異なります。ご返済額は、基準日の適用金利と、元金残高、最終返済日までの残存期間により、ソニー銀行所定の計算方法(元利均等)にて計算されます。また、ご返済額見直しの上限はありません。

変動金利は、半年ごとに金利が見直されるタイプのローンだが、見直しから半年間の金利は変わらない。 見直しタイミングは銀行によって異なるが、ソニー銀行は5月1日・11月1日を基準日として適用金利を決定して、それぞれ6月12月の約定返済日の翌日から適用される(※2)。