GfK/NIQ Japanは、全国の有力家電・IT取扱店の販売実績データ等を基に、2024年上半期(1〜6月)の家電およびIT市場の販売動向を発表した。本稿では同社リリースを元に、その概要をお伝えする。

国内家電小売市場:前年比では1.9%の減少と22年以降3年連続して縮小

画像はイメージです

2024年上半期の家電小売市場は約3.3兆円、前年比では1.9%の減少となった。金額規模としては直近5年で最も小さく、22年以降3年連続して縮小した。

大分類別の前年比ではカメラ関連が最も高い伸びを示した。レンズ交換式の高価格化に加え、コンパクトタイプにも回復の傾向が見られた。

AV関連、生活家電はわずかに前年同期を上回った。AVではテレビやヘッドホン・イヤホンが堅調だった。生活家電では第2四半期(4-6月)のエアコンの販売好調が寄与した他、理美容家電、調理家電も前年の金額を上回った。その一方でスマートフォンを中心とする電話関連、IT関連は前年の金額を下回った。

電話関連は23年末の端末値引額の上限見直しに伴う駆け込み需要の反動が尾を引いているかたちだ。IT関連は個人向けパソコンの買い替えが進まないことが要因となっている。

オンライン販売における家電小売市場規模は前年同期から微増となった。大分類別ではIT関連を除き前年の金額規模を上回った。家電小売市場規模全体におけるオンライン販売の金額構成比は前年同期から0.5%ポイント上昇し、21%となった。

下半期については、前年の金額規模をやや上回るものと見ている。生活家電が上半期の好調を維持し、電話関連、IT関連の落ち込みは上半期より小幅になるものと予想している。通年の家電小売市場規模としてはほぼ前年並みで着地するものと見られる。

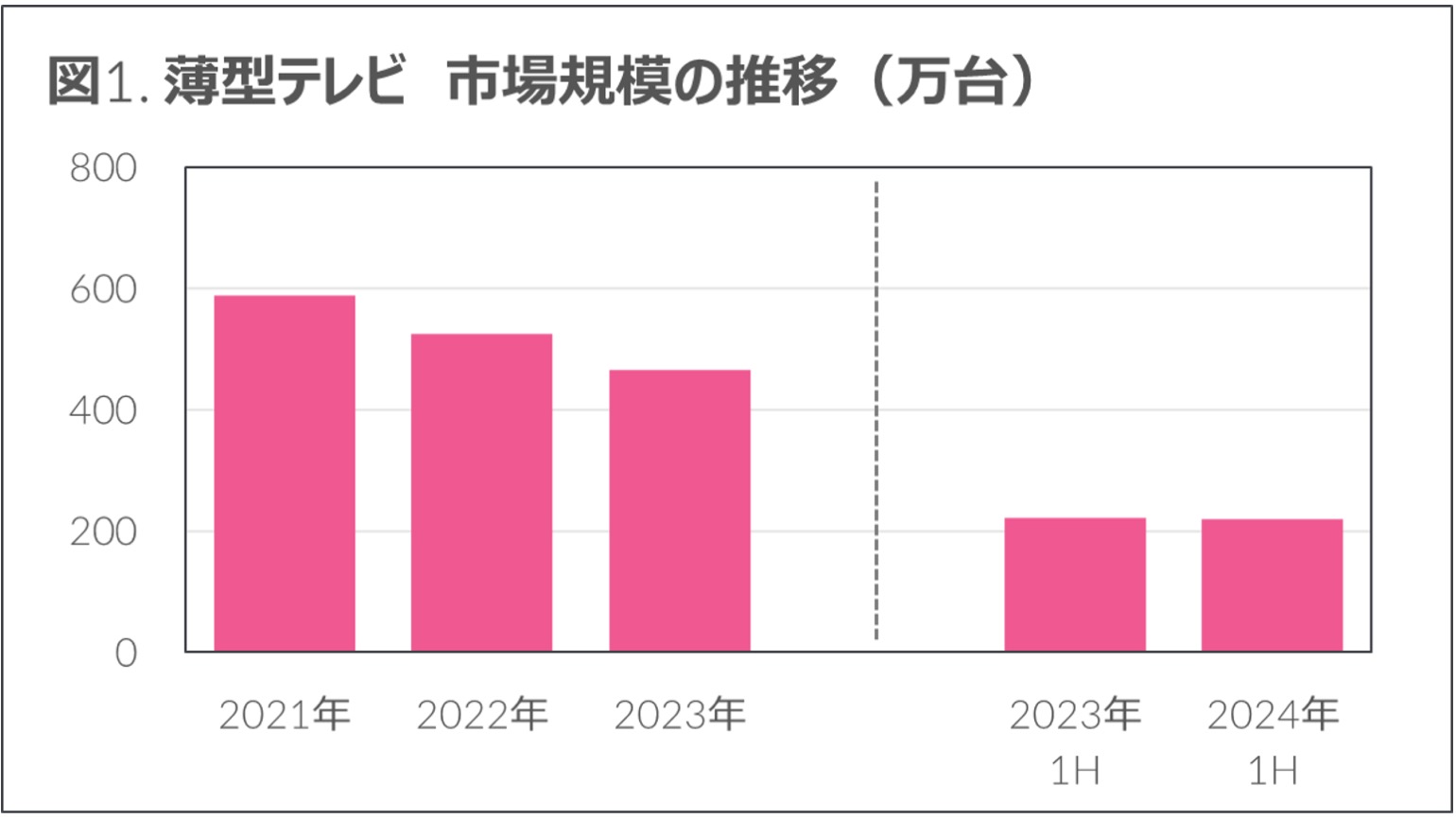

■AV市場:前年比1%減と薄型テレビに下げ止まりの兆し

薄型テレビの販売台数は前年比1%減の220万台で、ほぼ前年並みとなった(図1)。コロナ特需からの反動減が続いていたが、下げ止まりの兆しが見えてきた。

タイプ別にみると、液晶テレビが前年並みで推移した一方で、有機ELテレビは10%減と振るわなかった。液晶テレビは大画面クラスを中心に「ミニLED」や「量子ドット」を搭載した高画質モデルが伸長し、市場を下支えした。

ミニLEDは昨年から2倍以上、量子ドットは約1.4倍のプラス成長となった。税抜き平均価格は9万4000円と前年から3%上昇した。

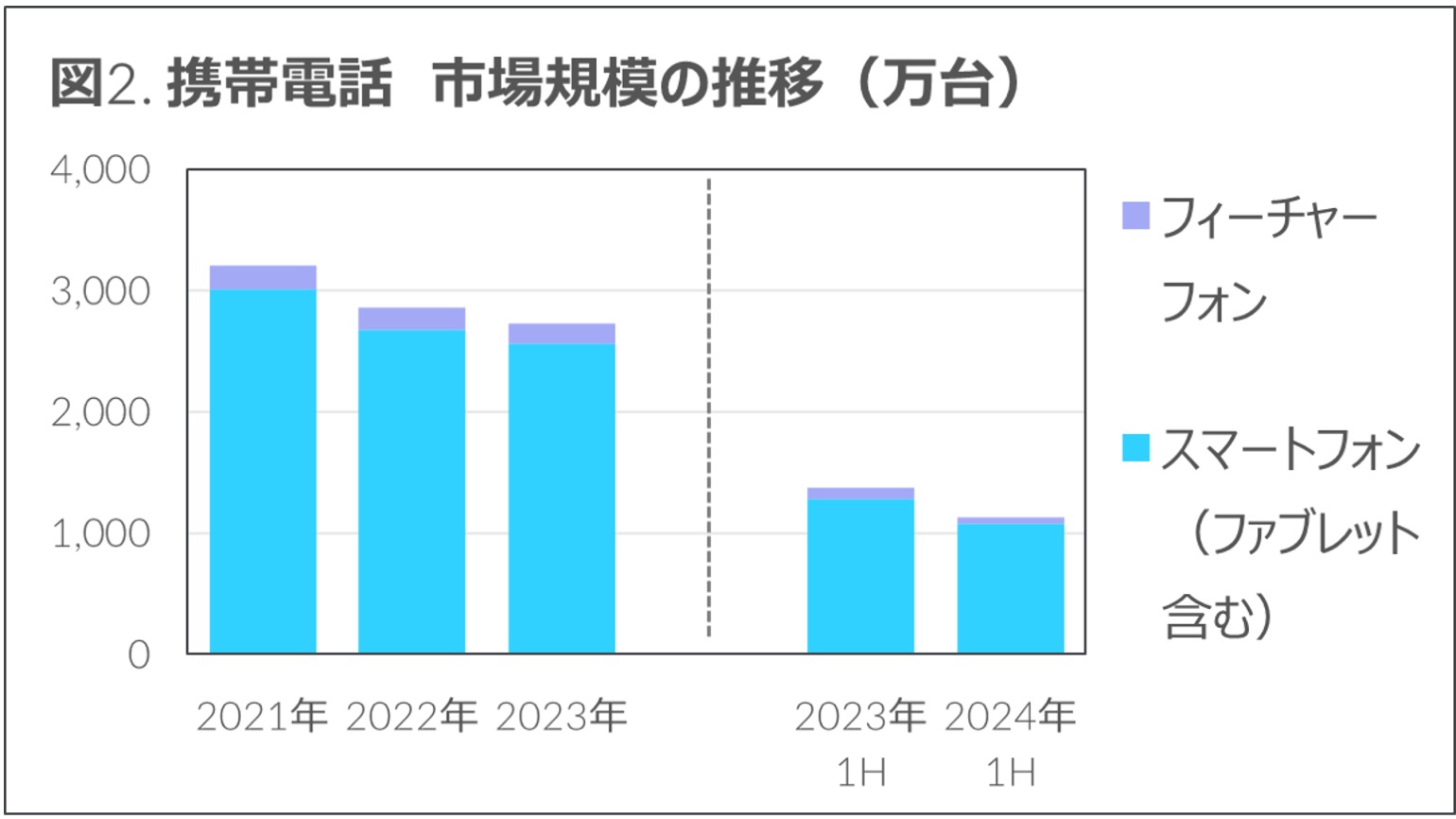

■テレコム市場:スマートフォン(ファブレット含む)は前年比16%減の1080万台

携帯電話市場は前年比18%減の1,130万台となった(図2)。そのうち96%を占めるスマートフォン(ファブレット含む)は同16%減の1080万台、フィーチャーフォンは50万台と前年から半減した。

スマートフォン市場縮小の背景には、原材料価格の高騰や円安による端末価格の上昇が挙げられる。税抜き販売端末価格は前年比6%増の9万1000円と高価格化が進んだため、製品がやや手に取りづらい環境にあったとみられる。

加えて、23年末には電気通信事業法の改正により大幅な値引きが制限されたことも、直近の需要を押し下げた要因の一つと考えられる。

しかし、スマートフォンのストレージ容量や外側カメラの画素数では高性能な製品の割合が拡大し、価格の上昇とともに製品機能も向上している。

ウェアラブル端末(※)は前年比4%増の160万本と、前年から拡大した。数量構成比で市場の過半数を占めるスマートウオッチは前年比4%減と縮小したが、ランニングや山登りなどのスポーツ用途に訴求されているスポーツウオッチは同87%増と大幅に増加した。

※ ウェアラブル端末:搭載されているセンサーを利用して心拍や位置情報などのライフログを収集し、スマートフォン等と連携する機器および演算能力を持つ機器

スポーツウオッチの数量構成比は前年から14%ポイント増加し、全体の31%を占めるまでに拡大した。この成長の背景には、税抜き1万円未満の比較的手頃な価格帯の製品ラインアップの拡充が挙げられる。

同価格帯の販売数量は前年から2倍以上と顕著な増加を見せており、市場の拡大に大きく寄与した。

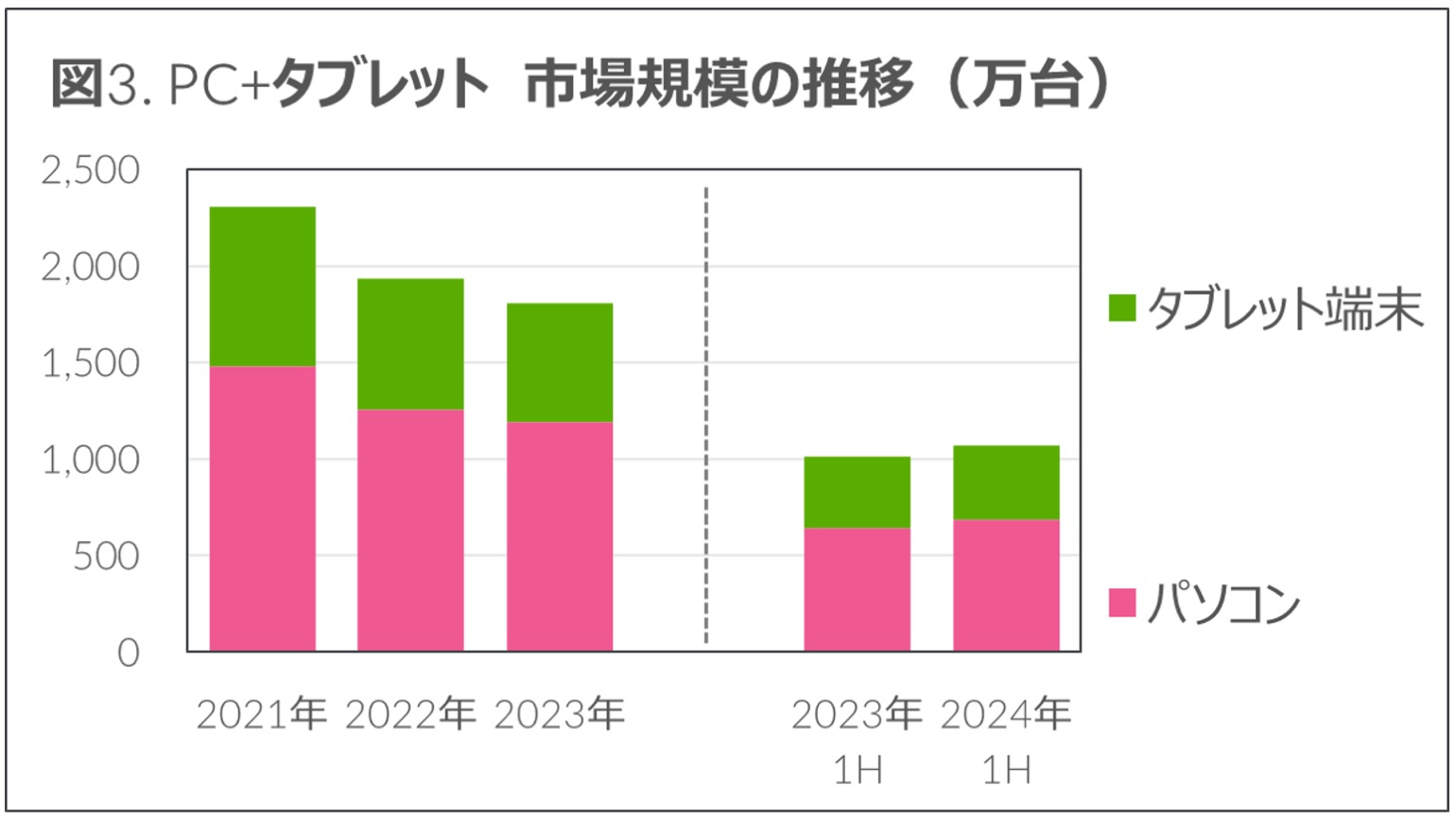

■IT・オフィス市場:個人向けは前年比5%減、法人向け市場は同10%増と伸長

パソコンおよびタブレット端末市場は前年比6%増の1,070万台となった(図3)。個人向け市場が前年比5%減と縮小した一方で、法人向け市場は同10%増と伸長した。

パソコン(※)は前年比7%増の690万台となった。個人向け市場の販売台数は9%減の160万台と4年連続で市場が縮小。19年から21年にかけての特需が一巡し、その反動減が続いていることに加え、製品の高価格化により購入しづらい状況が需要の縮小要因となったと考えられる。

※ Windows 8/8.1/10搭載のスレート型情報端末を含む

一方、法人向け市場は同13%増の520万台となり、減少傾向にあったが今期はプラス成長に転じた。25年10月にWindows10サポート終了が控えており、その買い替え需要が市場を押し上げた可能性がある。

タブレット端末(※)は前年比4%増の390万台となった。個人向け市場は新製品の発売などによって同2%増の120万台とやや伸長した。

※タブレット端末:画面サイズ5.6インチ以上のタッチスクリーンを備え、iOS、Android等の軽量OSを搭載するスレート型情報端末(7インチ未満の通話機能付き端末は含まない)

通信方式別にみるとキャリア回線付きは前年比15%減だったが、数量構成比で8割弱を占めるWi-Fiモデルは同8%増と拡大。市場を牽引した。法人向け市場は5%増の270万台と、パソコン同様プラス成長となった。

■イメージング市場:デジタルカメラは前年比25%増の68万台と大きく伸長

デジタルカメラは昨年からの回復基調が続いており、前年比25%増の68万台と大きく伸びた。タイプ別にみると、コンパクトカメラが数量前年比28%増、レンズ交換式カメラは同21%増と、いずれも好調に推移。

コンパクトカメラは低価格帯の販売が拡大したことにより税抜き平均価格は前年比4%減、レンズ交換式カメラの平均価格は引き続き上昇し同3%増だった。デジタルカメラ全体での平均価格は、前年並みの9万5000円となった。

交換レンズも、前年比17%増の28万本となった。ミラーレス一眼用レンズが数量前年比24%増とけん引。交換レンズの平均価格は前年から5%上昇の10万5000円となった。

■生活家電市場:冷蔵庫は前年並みの210万台、洗濯機前年並みの260万台

冷蔵庫は前年並みの210万台となった。容量クラス別の数量構成比は小容量(200L以下)で前年から2%ポイント増の46%となった。中容量(201-400L)は前年から1%減の21%、大容量(401L以上)も同1%減の33%となった。

401L以上の大型冷蔵庫の平均価格は前年から1%上昇した。しかし小型冷蔵庫の構成比が拡大したことで、冷蔵庫市場全体の税抜き平均価格は前年から3%下落した。

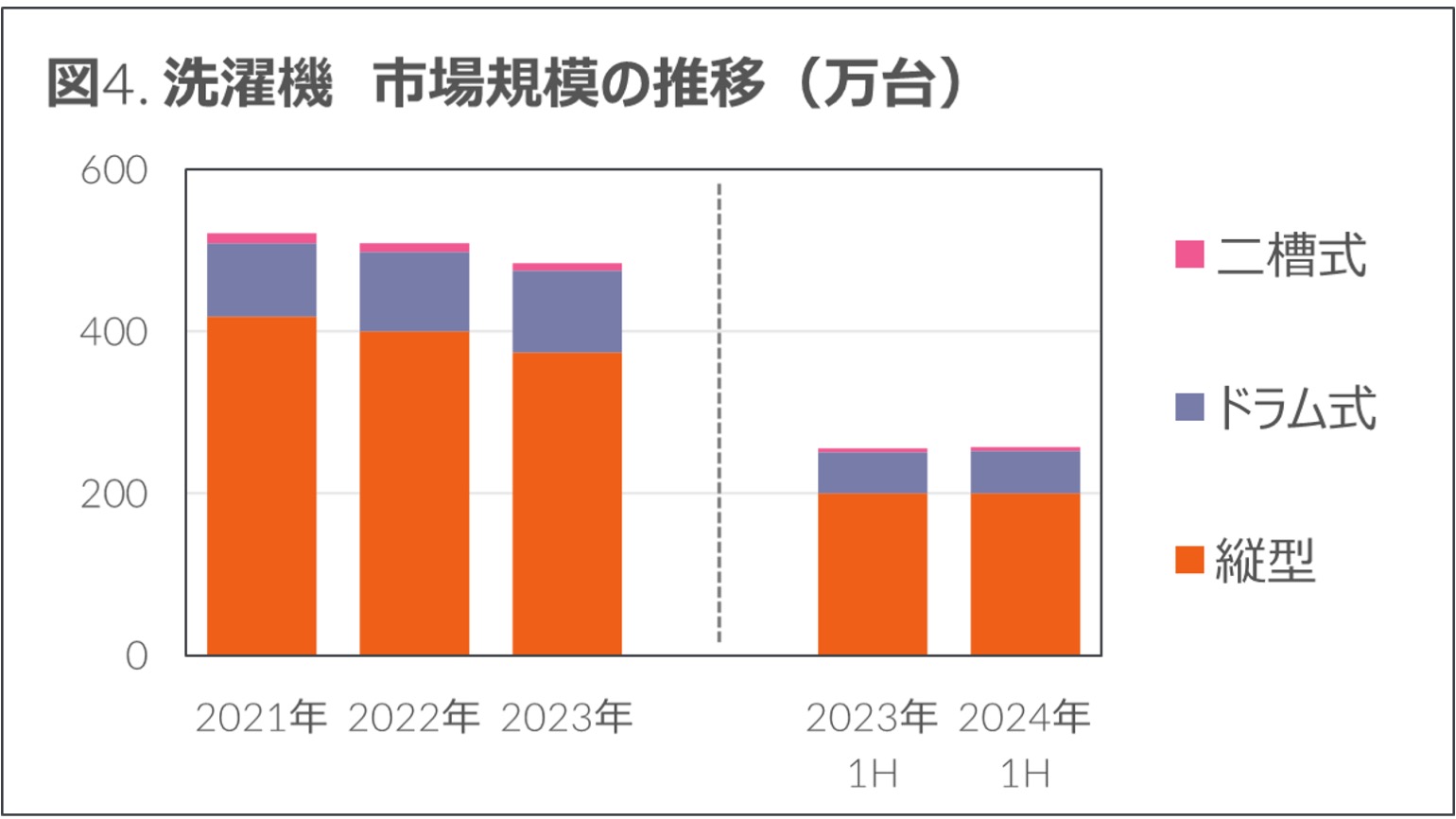

洗濯機は前年並みの260万台となった。(図4)。タイプ別の数量構成比は前年から変わらず、ドラム式が20%、縦型が78%、二槽式が2%となった。

洗濯容量別の数量構成比では、小容量(洗濯容量6kg未満)が24%、中容量(6kg以上8kg未満)が26%、大容量(8kg以上)が50%を占めた。

大容量のうち12kg以上の製品は依然として拡大基調にあり、洗濯機に占める数量構成比は前年の14%から15%となった。平均価格の上昇は一服し、洗濯機の税抜き平均価格は前年から3%下落の8万7000円となった。

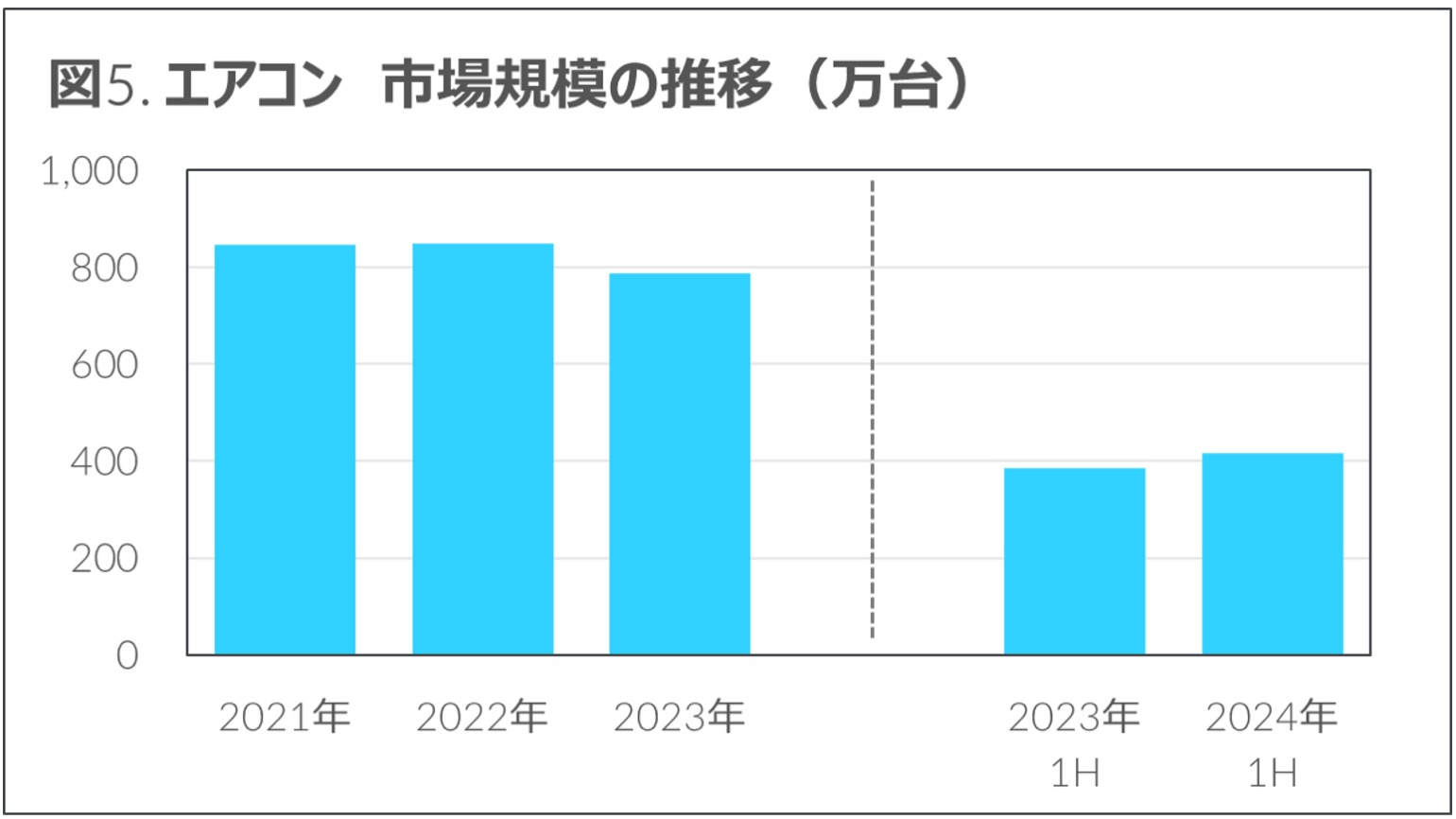

エアコンは前年から8%増の420万台となった(図5)。23年の上半期はそれほど気温が上昇せず、販売は不調だった。それに対して、24年4-6月は北海道東北で平年比+2.2度、その他地域でも平年比約+1度を記録するなど、夏場に入る前から暑い日が続いた。

その結果、早期購入を中心に販売が好調に推移したと見られる。冷房能力別の数量構成比に大きな変化はなく、小部屋向けの2.2kWが47%と半数近くを占めた。

全ての能力帯で平均価格が前年を上回り、市場全体では前年から4%上昇した。

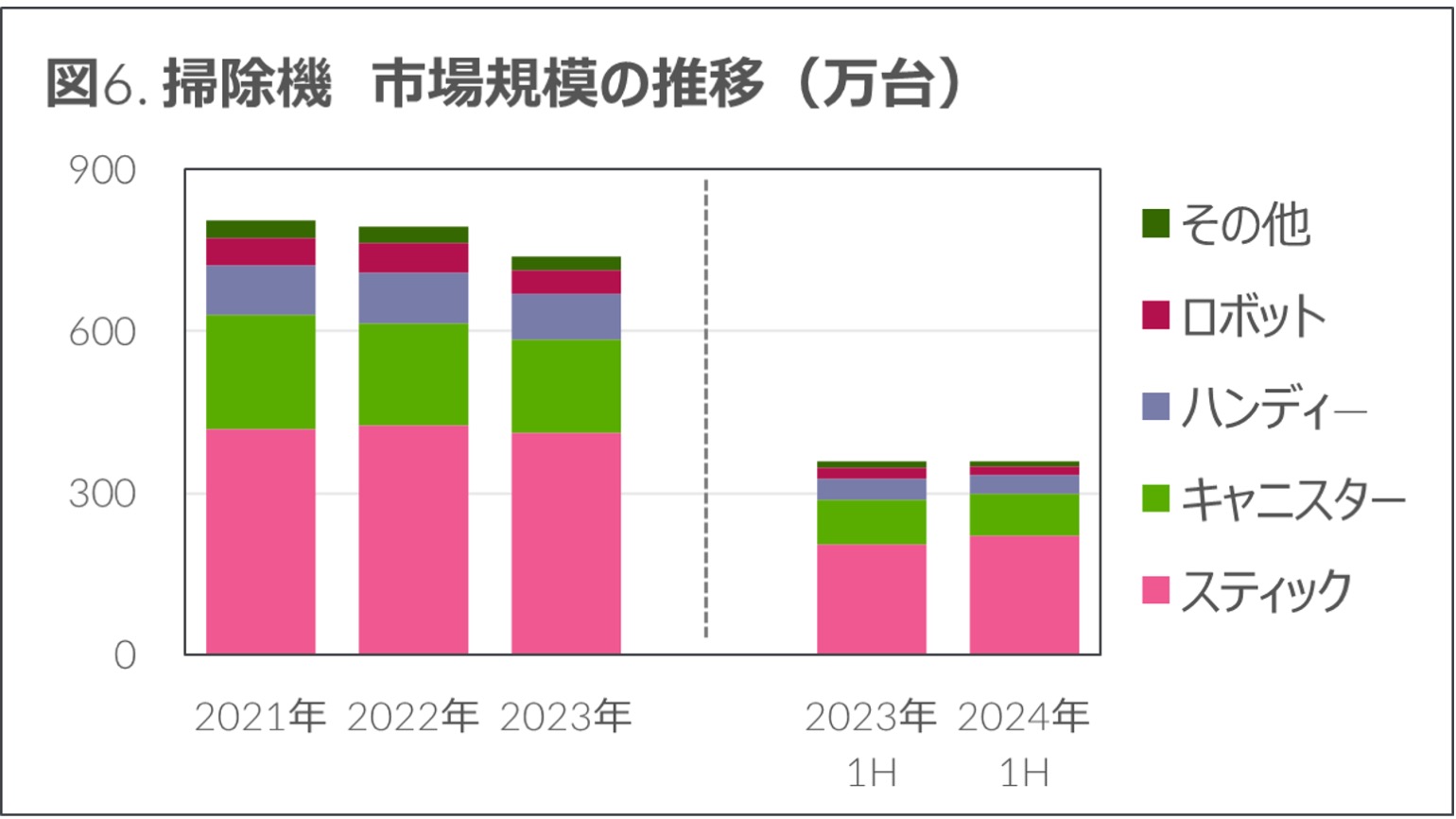

掃除機は前年並みの360万台となった(図6)。スティックタイプの数量が前年から7%増となった一方、キャニスタータイプは同4%減、ロボットタイプは同16%減となった。

掃除機の過半数を占めるスティックタイプの数量構成比は前年からさらに4%ポイント伸長して61%に。掃除機の税抜き平均価格は前年から5%上昇の2万6000円となった。

構成/清水眞希