帝国データバンクは、全国2万7104社を対象とした2024年5月の国内景気動向を調査・集計。景気DI(Diffusion Index)として発表した。本稿では同社リリースを元に、その概要をお伝えする。

2024年5月の動向〜2か月連続で後退

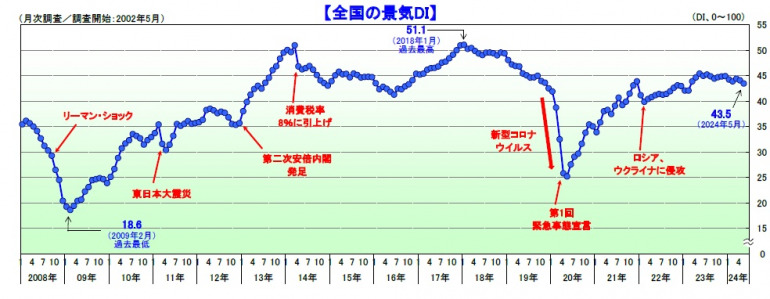

2024年5月の景気DIは前月比0.6ポイント減の43.5となり、2か月連続で悪化した。国内景気は、個人消費が低迷したことに加えて、原材料価格の高止まりなどコスト負担の増加もあり、2か月連続で後退した。

2024年5月の景気DIは前月比0.6ポイント減の43.5となり、2か月連続で悪化した。国内景気は、個人消費が低迷したことに加えて、原材料価格の高止まりなどコスト負担の増加もあり、2か月連続で後退した。

5月の国内景気は、実質賃金の減少が続くなかで個人消費DIが大幅に悪化したほか、さらに国内旅行を含む観光産業が低迷したことで、主要観光地を抱える地域が落ち込む一因となった。

原材料価格の高止まりや人件費の高騰に加え、2024年問題への対応にともなうコスト負担増、不十分な価格転嫁なども下押し材料だった。

一方で、自動車の生産再開や活発なインバウンド消費はプラス材料となった。さらに分譲マンションの建設需要や半導体関連工場の進出、ホテル関連の設備投資は好材料だった。

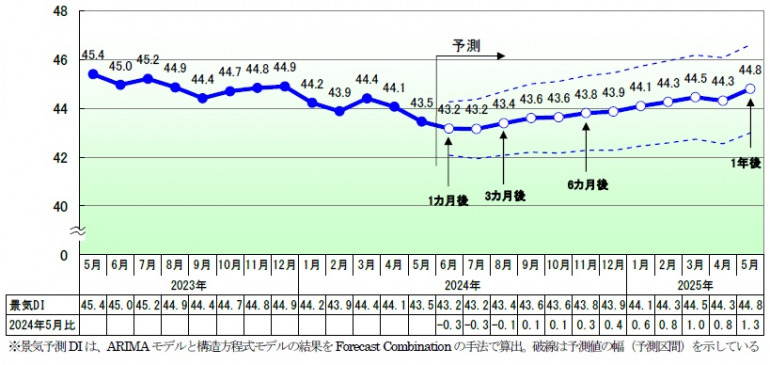

今後の見通し〜横ばい傾向で推移

今後は、賃上げや定額減税など家計の所得環境の改善による個人消費の動向がポイントになるなか、実質賃金の下落がプラス転換することがカギとなるだろう。

今後は、賃上げや定額減税など家計の所得環境の改善による個人消費の動向がポイントになるなか、実質賃金の下落がプラス転換することがカギとなるだろう。

自動車の挽回生産やインバウンド需要の増加、シリコンサイクルの回復なども好材料とみられる。

他方、海外経済の下振れリスクのほか、日本銀行の追加利上げや人手不足、電力など各種補助金の終了、裾野の広い自動車業界の不正問題による影響も注目される。今後の景気は、好悪それぞれの要因が表れるなかで、横ばい傾向で推移すると見込まれる。

■業界別〜10業界中8業界で悪化、消費マインドの低下が幅広い業種で悪材料に

個人消費の停滞ほか、原材料価格の高止まりや不十分な価格転嫁などが響き、10業界中8業界で悪化した。また、人手不足による受注機会の損失などは悪材料となった。他方、『運輸・倉庫』は改善となったが企業規模間で濃淡が表れた。

<サービス(49.7)…前月比1.2ポイント減>

2か月連続で悪化。食材や光熱費の値上げ、人件費高騰が重荷となる「飲食店」(同2.6ポイント減)は3か月ぶりに40台へ下落した。「娯楽サービス」(同0.1ポイント減)や、50台後半を維持している「旅館・ホテル」(同5.3ポイント減)はともに2か月連続で悪化。各所から消費マインドの低下を感じるといった声が聞かれた。他方、新規患者数が増加してきたといった声のある「医療・福祉・保健衛生」(同0.7ポイント増)は、2か月ぶりに改善した。『サービス』は15業種中12業種で悪化、1年3か月ぶりに40台へ落ち込んだ。

<小売(40.7)…前月比1.0ポイント減>

3か月ぶりに悪化。「家電・情報機器小売」(同3.5ポイント減)は、物価高による買い控えが販売数減に直結し2か月連続で悪化した。人件費や光熱費などの上昇に加え、大手スーパーとの価格競争も響き「飲食料品小売」(同1.5ポイント減)も2か月連続で下落。原材料価格の高止まりのほか、低調な住宅着工などにより「家具類小売」(同4.6ポイント減)は2か月ぶりに落ち込んだ。他方、「医薬品・日用雑貨品小売」(同0.3ポイント増)は5か月ぶりに改善した。

<建設(46.0)…前月比0.6ポイント減>

4か月連続で悪化。仕入単価DIや雇用過不足DIが高止まるなか、企業からも「原材料費の高騰に対して、売価に反映させづらい状況」(土工・コンクリート工事)や、「仕事自体はあるが、人材不足により受注の機会を逃している」(一般土木建築工事)といった声が多数寄せられた。さらに、各地で公共工事が少ないなどの声も聞かれた。他方、半導体関連工場の進出による各種工事や再生エネルギー関連の引き合い増、ホテル関連の設備投資などは好材料となっている。

<製造(39.2)…前月比0.5ポイント減>

2か月連続で悪化。売り上げは伸びているが、原材料価格や人件費の高騰により利益を圧迫しているといった声が聞かれる、「飲食料品・飼料製造」(同1.5ポイント減)は2カ月連続で下落した。飲食料品関連は製造、卸売、小売にわたり悪化がみられた。「出版・印刷」(同0.8ポイント減)も「書店の閉店が多く、新規開店は少なく感じる。出版社から仕入れる新刊の部数も減少」(出版業)といった声もあるように2か月連続で落ち込んだ。他方、大手自動車メーカーのけん引や海外販売の好調などの声も聞かれる「輸送用機械・器具製造」(同0.8ポイント増)は、2か月ぶりに持ち直した。

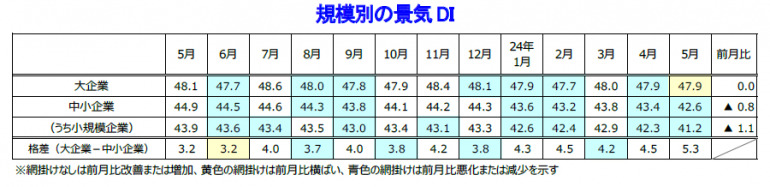

■規模別〜「中小企業」「小規模企業」が2か月連続で悪化、2024年問題が顕在化

「大企業」は横ばい、「中小企業」「小規模企業」は2か月連続で悪化した。国内旅行が低調だったなか、2024年問題に関する懸念が小規模企業を中心に顕在化。円安にともなう資材価格の高騰は、『建設』を下押ししたほか、中小企業の住宅関連へ波及した。

「大企業」は横ばい、「中小企業」「小規模企業」は2か月連続で悪化した。国内旅行が低調だったなか、2024年問題に関する懸念が小規模企業を中心に顕在化。円安にともなう資材価格の高騰は、『建設』を下押ししたほか、中小企業の住宅関連へ波及した。

<大企業(47.9)…前月比横ばい>

『建設』は、「資材の高騰で、ゼネコンの予算内に入れることが難しい」といった声が聞かれるなど、5カ月ぶりに40台へと下落した。他方、自動車生産の再開や荷主の業績が好調な『運輸・倉庫』は上向いた。

<中小企業(42.6)…前月比0.8ポイント減>

2か月連続で悪化。『サービス』は、低調な国内旅行の影響を受けて「旅館・ホテル」「飲食店」などが大きく落ち込んだ。また、住宅販売が厳しいなかで、家具類小売や家電小売も悪化した。

<小規模企業(41.2)…前月比1.1ポイント減>

2か月連続で悪化。『運輸・倉庫』は、燃料高に加え、2024年問題にともなう「フェリー使用によるコストアップ」などもあり3.8ポイントの大幅悪化。販売の長期化で在庫が増加した『不動産』も下落した。

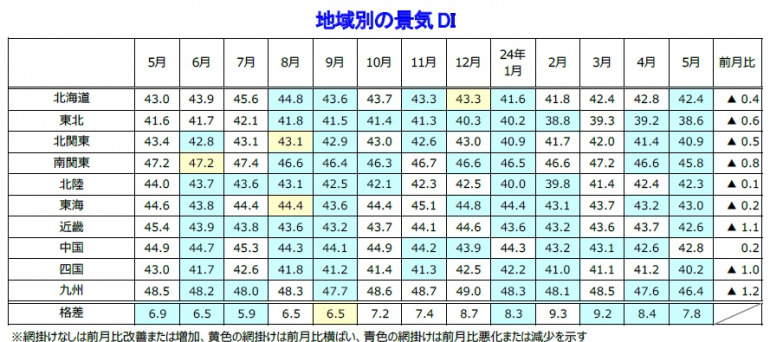

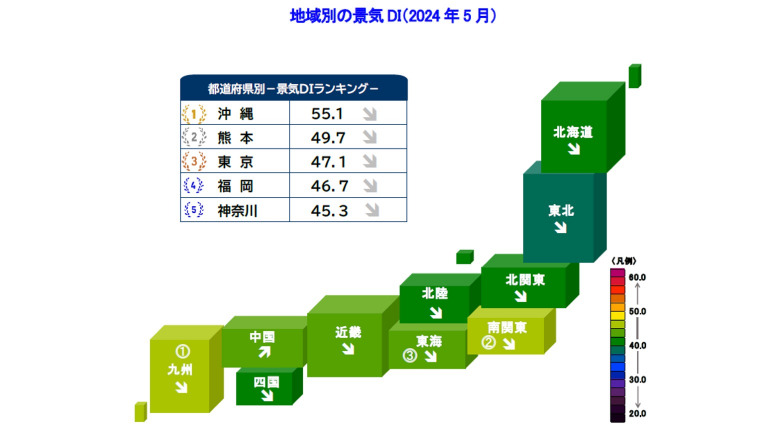

■地域別〜10地域中9地域が悪化、観光産業が低調で各地の景況感を下押し

『近畿』『四国』『北陸』など10地域中9地域が悪化、『中国』が改善した。都道府県別では38都道府県が悪化、9県が改善となった。円安にともなう仕入価格の上昇がマイナス要因となったほか、観光産業の低調は各地域の景況感を下押しした。

『近畿』『四国』『北陸』など10地域中9地域が悪化、『中国』が改善した。都道府県別では38都道府県が悪化、9県が改善となった。円安にともなう仕入価格の上昇がマイナス要因となったほか、観光産業の低調は各地域の景況感を下押しした。

<近畿』(42.6)…前月比1.1ポイント減>

3か月ぶりに悪化。域内2府4県が4カ月ぶりにすべて下落し、「奈良」は5か月連続の悪化となった。化学品や鉄鋼を含む『製造』が4カ月ぶりに落ち込んだ。観光バスの利用低迷など観光産業も低調だった。

<『四国』(40.2)…前月比1.0ポイント減>

3か月ぶりに悪化。域内4県のうち3県が悪化した。『小売』は、「情報家電は円安による価格高騰などで買い控えがおきている」など、販売数量が大きく落ち込んだ。

<北陸(42.3)…前月比0.1ポイント減>

3か月ぶりに悪化。域内4県中3県が悪化、1県が改善した。「予算が復旧・復興に回され、入札件数が少ない」など、震災関連以外の公共工事が低調。自動車や家電、飲食料品など『小売』の販売も不振だった。

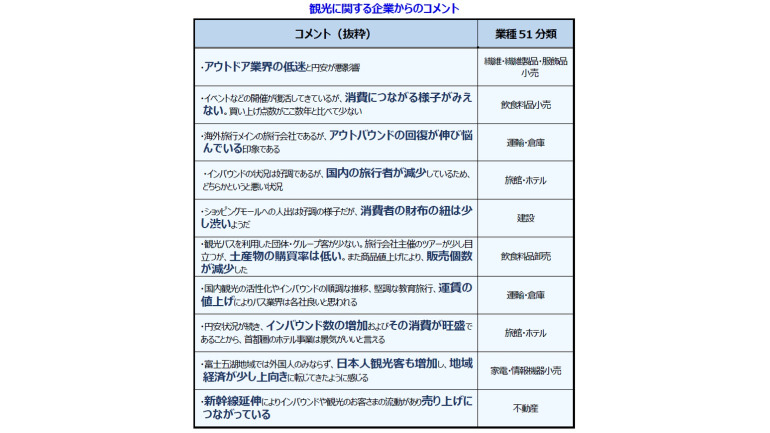

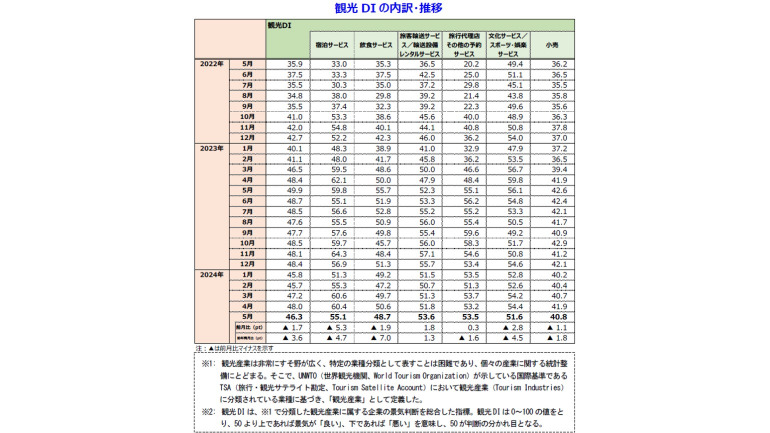

今月のポイント〜観光産業の景況感

・観光DIは46.3と前月比1.7ポイント減の3か月ぶりの悪化となった。前年同月からは3.6ポイント減の大幅な悪化だった。

・企業からは、インバウンドは好調であるが、国内旅行者の消費が低調といった声が多数寄せられた。

調査概要

調査期間/2024年5月20日~5月31日(インターネット調査)

調査対象/2万7104社、有効回答1万1,410社、回答率42.1%

調査機関/株式会社帝国データバンク

関連情報

https://www.tdb-di.com/?_ga=2.16219572.345670268.1717382436-256751340.1653621068

構成/清水眞希