カウンターポイント・リサーチ・エイチ・ケー (英⽂名: Counterpoint Research HK 以下、カウンターポイント社)は、スマートフォングローバル市場における出荷は2024年に前年⽐3%の緩やかな回復をみせ、12億台となるという予測を含むGlobal Smartphone Shipment Forecastによる最新調査を発表した。

本稿では同社リリースを元に、その概要をお伝えする。

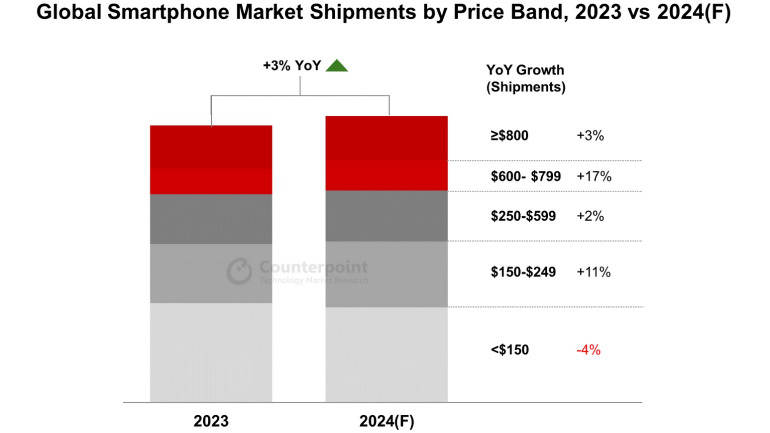

低価格機種がグローバル市場の成⻑を牽引する可能性

2023年度におけるコストパフォーマンスに優れた低価格帯機種セグメント(150〜249⽶ドル)は、特に新興国市場でマクロ経済の逆⾵の影響が⼤きく、前年⽐割れとなったが、今年は⾼価格帯機種セグメント(600〜799⽶ドル)と共に回復の牽引役を担っている。

2023年とは状況が異なり、2024年はインドや中東・アフリカなどの新興国市場で低価格機種の伸びが期待できるといった要因があり、スマートフォングローバル市場の成⻑を牽引する可能性がある。2023年第4四半期の在庫レベルが適正⽔準であることも好材料だ。

<スマートフォングローバル市場における価格帯別市場出荷量・2023年と2024年(会計年度)の⽐較>

出典: カウンターポイント社Global Smartphone Market Outlook

■中国メーカー間の競争が低価格帯機種セグメントの成⻑のもうひとつの原動⼒

コストパフォーマンスに優れた低価格帯機種セグメント(150〜249⽶ドル)は、2023年に⼤きく減少したものの、2024年は前年⽐11%増の回復が予想される。

主にインド、MEA、CALA(カリブと中南⽶)市場がけん引役となる可能性があり、また、アフリカではインフレ懸念がかなり後退。多くの国で⾃国通貨のレートも安定したため、消費者の購買⼒が復活したことも、この150〜249⽶ドルのセグメントの伸びに貢献すると考えられる。

中国メーカーのOPPO、vivo、Xiaomi、Transsion Group等はMEAやCALA市場への投資を継続しており、これによる競争激化が、結果として低価格帯機種セグメントにおけるスマートフォン需要を刺激している。

IT機器への需要が回復したことに加え、こうした中国メーカー間の競争が、このセグメントの成⻑のもうひとつの原動⼒と⾔える。

■⾼価格帯機種セグメント(600〜799⽶ドル)は2024年は前年⽐17%増と予測

⾼価格帯機種セグメント(600〜799⽶ドル)は2024年も堅実に成⻑、前年⽐17%増になると考えられる。主にフラグシップ機種の旧モデルと折りたたみ型スマートフォンが、前年⽐で⼤きく伸びる可能性がある。

⽣成AI(GenAI)搭載スマートフォンと折りたたみ型スマートフォンは、超⾼価格帯機種セグメントの需要を⽀え、特に年の後半で貢献が⼤きくなることも考えられる。

メーカー別でみると、Appleが⾼価格帯機種、超⾼価格帯機種セグメントの成⻑をリードし、そのiPhoneの成⻑は、主にインドやMEA などの新興国市場が⽀えることになるとみられる。

Samsungは各地域で少しずつ伸び、中国においては、Huaweiが引き続き⾼価格帯機種セグメントの成⻑の鍵を握ると予測できる。

調査概要

今回の発表は、チャネル情報、POSデータ、ディストリビューターアンケート調査、公開データなどボトムアップデータソースとトップダウンリサーチの組み合わせによるカウンターポイント社独⾃の調査⽅法で実施したものだ。

調査時期/2023年1⽉1⽇〜2024年12⽉31⽇(市場予測含む)

関連情報(英文)

https://www.counterpointresearch.com/insights/global-smartphone-share/

構成/清水眞希