2023年11月8日に自転車販売業のDAIWA CYCLEが、グロース市場に新規上場しました。昔ながらのビジネススタイルである自転車販売店のIPOという珍しいケース。初値は公募価格1,610円に対して11.8%高い1,800円をつけました。市場の期待が高い状態でのスタートを切りました。

気になるのは、人口が減少する日本において自転車業界に伸びしろがあるのかということ。この業界でカギを握るのが電動アシスト自転車で、そのシェアをどれだけ獲得できるかがキーファクターとなります。

1980年創業のDAIWA CYCLE

1980年創業のDAIWA CYCLE

2桁増収を重ねる勢いのある会社

DAIWA CYCLEは1980年1月に駐輪場経営を開始。駐輪場に自転車の販売と修理場を併設して小売業を始めました。1990年代後半から自転車専門量販店のチェーン展開を行います。

2022年6月に100店舗を達成。2023年8月末時点で120店舗を出店しています。フランチャイズ展開もしており、総店舗数のうち6店舗は加盟店によるものです。

祖業の精神が今も受け継がれており、出張修理サービスを提供するなど、手厚いアフターサービスや修理を行っている会社です。

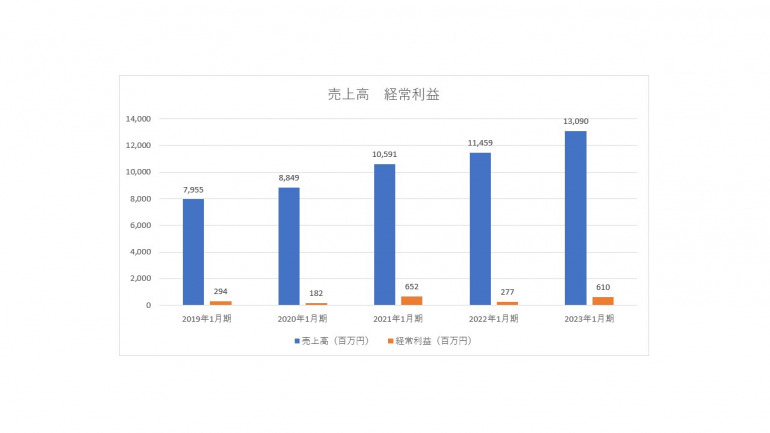

2023年1月期の売上高は前期比14.2%増の130億9,000万円、経常利益は2.2倍の6億1,000万円でした。

※新規上場申請のための有価証券報告書より

※新規上場申請のための有価証券報告書より

DAIWA CYCLEは都市部の生活道路などにロードサイドの大型店を出店しています。同エリアに集中的に出店するドミナント戦略を採用しています。ドミナントは、顧客にとってはアフターサービスを受けやすく、会社にとっては物流やマーケティングの効率化を図れるというメリットがあります。

関東、関西圏への出店が中心。2023年1月期は関西が7店舗、関東が4店舗増加しています。2023年は8月末時点で関西が8店舗、関東が5店舗増えています。新規出店が増収に繋がる一番の要因です。

利益率を重視するライバルのあさひ

DAIWA CYCLEの売上高は、2019年1月期から年率平均13.3%のペースで増加しています。

この会社の最大のライバルとなるのが、プライム市場に上場しているあさひ。2023年2月期の売上高は前期比4.6%増の747億1,200万円、経常利益は同3.5%減の53億1,600万円でした。

DAIWA CYCLEと同期間の売上成長率は4.6%。あさひの成長ペースが緩やかなのは、2023年8月20日の時点で直営店506、FC18のあわせて524店舗を展開しているためでしょう。

すでに多店舗展開をしているために新規出店の売上高全体に対するインパクトが薄く、かといって出店を無理に重ねると同ブランド内で顧客を食い合うカニバリズムが起こってしまいます。

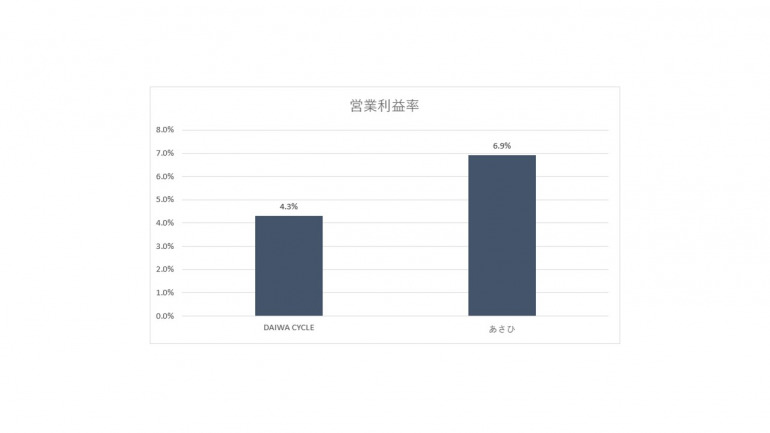

ただし、あさひは本業で稼ぐ力の強さを表す営業利益率で大きくリードしています。あさひは6.9%、DAIWA CYCLEが4.3%です。

※DAIWA CYCLE、あさひの有価証券報告書より

※DAIWA CYCLE、あさひの有価証券報告書より

DAIWA CYCLEの初値は公募価格を上回りました。しかし、11月9日の時点でPERは9.2倍。あさひは10.1倍です。PERは株価収益率のことで、株価を1株当たりの純利益で除したもの。株価が割高であるか、割安であるかを見る指標の一つです。2社の場合、DAIWA CYCLEは割安、あさひは割高と判断できます。すなわちあさひの方が、人気があるということです。その背景の一つに、あさひの利益率の高さがあるでしょう。

更にこの利益率の差に注目すると、主に原価率に乖離があることがわかります。あさひの原価率は51.6%ですが、DAIWA CYCLEは56.2%。同じ自転車販売業でも5ポイント近い差が生まれているのです。