インボイス制度を使う際の請求書の書き方を覚えておこう

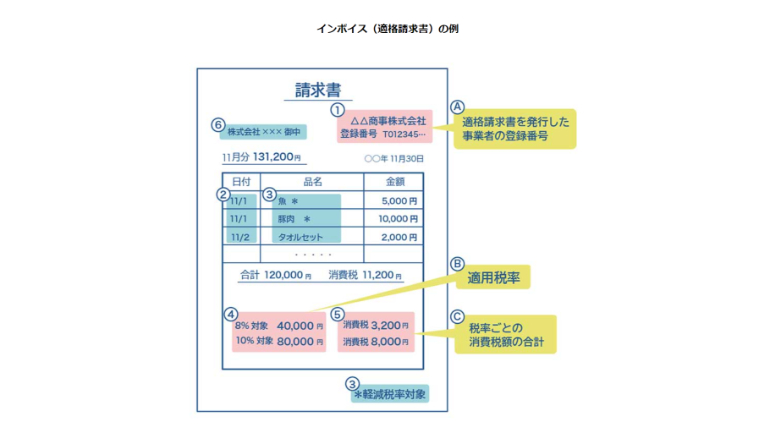

インボイス制度が開始され、大きく変わるのが請求書の書き方です。新しい形の請求書に記載しなければならないのは、次の要素となります。

・請求書の発行事業者の氏名または名称

・取引年月日

・取引の内容(軽減対象税率の対象品目である旨)

・税率ごとに区分して合計した対価の額

・書類の交付を受ける事業者の氏名または名称

・インボイス制度登録番号

・適用税率

・税率ごとに区分した消費税額など

【参照】政府広報オンライン/令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です

インボイス制度に準じた請求書は〝いつ〟が大事? 取引年月日の記載は必須?

上述のように、インボイス制度に準じた請求書には、取引年月日の記載が必要になります。

【参照】国税庁/消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A

インボイス制度は2023年10月1日からだけど……猶予もある?

インボイス制度にのっとり、適格請求書発行事業者の登録をし、インボイスを発行できるようにした場合、消費税の納税義務が発生します。

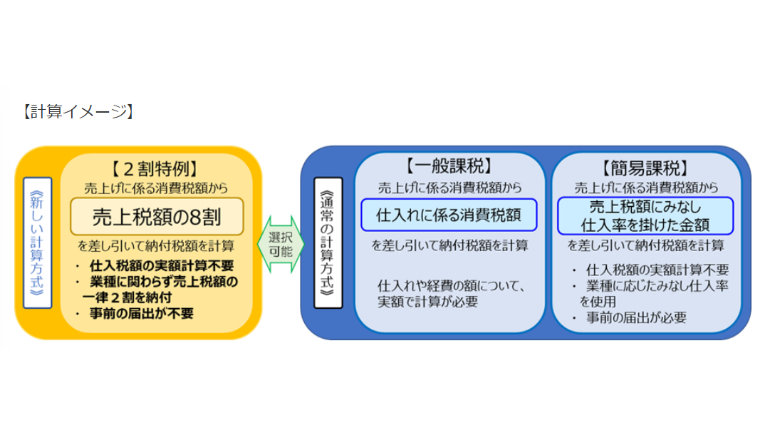

ただし、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった人は、仕入税額控除の金額を、特別控除税額(課税標準である金額の合計額に対する消費税額から売り上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額の100分の80に相当する金額)とすることができます。簡単にいえば、売上税額の一律2割の納付にすることができるというもので、「2割特例」とも呼ばれています。

【参照】国税庁/2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要(以下同)

2割特例は、基準期間における課税売上高が1000万円を超える事業者や、資本金1000万円以上の新設法人、調整対象固定資産や高額特定資産を所得して仕入税額控除を行った事業者、インボイス発行事業者の登録とは関係なく事業者免税制度の適用を受けないこととなる場合、課税期間を1か月または3か月に短縮する特例の適用を受ける場合などは、対象外となります。

なお、2割特例が適用できない課税期間の詳細は、下記【参照】から、それぞれ確認できます。

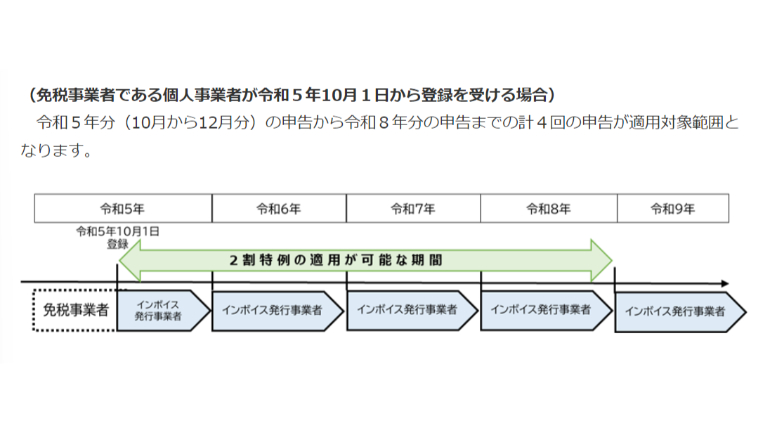

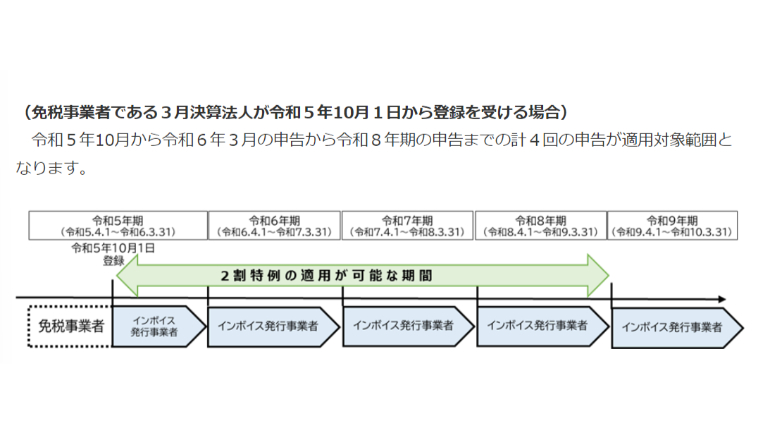

また、2割特例を適用できる期間は、2023年10月1日~2026年9月30日までとなります。なお、2割特例の適用にあたり、事前に届け出の必要はなく、消費税の申告時に消費税の確定申告書に2割特例の適用を受ける旨を付記するのみでOK。課税期間ごとに2割特例を適用して申告するか否かについて判断することも可能です。

※データは2023年10月中旬時点での編集部調べ。

※情報は万全を期していますが、その内容の完全性・正確性を保証するものではありません。あくまで自己責任にてお願いします。

※詳しくは管轄の税務署、または税理士などにご相談ください。

文/F.さとう