GPIFの運用方法は個人でも非常に参考になる

CPIFの運用は、法律で『積立金が厚生年金等の被保険者から徴収された保険料の一部であり、かつ将来の保険給付の貴重な財源となるもの・・・・(中略)長期的な観点から、安全かつ効率的に行うことにより・・・・』と定められており、大事な国民から預かった資金を安全に運用されるべきだとされている。

個人においても、運用目的が老後資金や教育資金等を貯めるためであるならば、GPIFと同じように、安全で効率的な運用をしたいと考えるのが当然であろう。

GPIFの運用方法は①長期②パッシブ(インデックス)運用③バランス運用で、個人でもまねできる運用方法だ。

(1)長期運用

GPIFの運用資金は将来年金受給額が年金保険料と国庫負担で補えない部分を補うものであり、GPIFは運用資金を取り崩していくのは50年後ぐらいとされており、50~100年というように長いスパンで安定的な利回りで増やすことを考えている。

個人でも、100年とまではいかないが、10~40年と長期で運用することで、短期的な損益に惑わされず資産を増やすことができる。最初から大きな資産を持っていなくても、毎月少しずつ積み立てることで、最終的には資産額を増やすことができる。

(2)パッシブ(インデックス)運用

パッシブ運用とは、TOPIXやS&Pなど株価指数に連動させて運用することをいう。指数に連動して運用することで、どの企業が成長するかなどの分析が費用であることからコストが非常に低いのが特徴だ。2022年度のGPIFの運用手数料率は0.02%で、他の公的運用機関が0.2%や0.30%であるのに比べ非常に低い。コストが低いと値下がり時でも値下がりがコストが高いものに比べて少なく済む。一方で、値上がり時に成長企業に分析して投資する場合(アクティブ運用という)に比べて、値上がりが大きくなくなる可能性がある。

(3)バランス運用

(参考)基本ポートフォリオの考え方|年金積立金管理運用独立行政法人 (gpif.go.jp)

(参考)基本ポートフォリオの考え方|年金積立金管理運用独立行政法人 (gpif.go.jp)

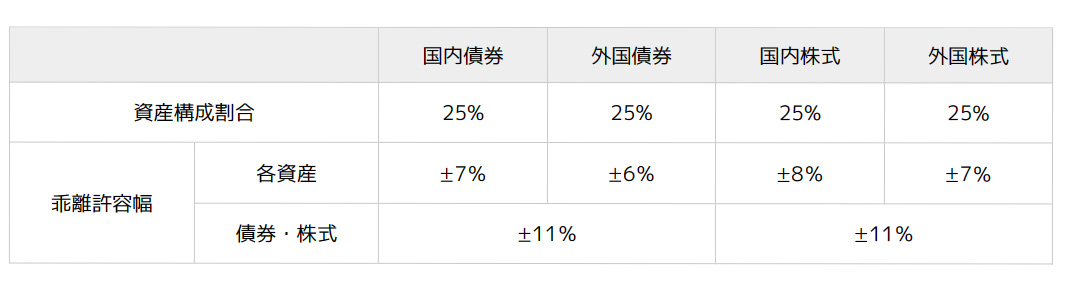

GPIFは現在運用資産を上記のように、国内債券、外国債券、国内株式、外国株式に25%ずつの割合で保有している。

このように、様々な種類の資産に一定比率で投資することをバランス運用という。バランス運用のメリットは、以下にある。

・分散投資

・リバランス

投資の格言に「卵を一つのかごに盛るな」というものがある。卵を一つのかごに盛ってそのかごを落とすと全てを割ってしまうが、卵をいくつかのかごに分けて盛れば一つのかごを落としたとしても別のかごにある卵は無事というものだ。投資先には、国内株式や外国株式、国内債券、外国債券など様々あるが、全く同じ動きをするわけではないため、資産を様々な資産に分散して投資することで一つの資産が大きく下がっても、他の資産の値上がりでその値下がりを緩和することができる。

バランス運用は一定率で分散投資するものであるから、一つの資産が値下がりすればその比率が下がるため比率を一定率に保つためその下がった資産を買い増すことになる。逆に、ある資産が上がった場合には、その比率が上がってしまうためその資産を売却することになる。このように、一定率で分散投資するために、上がりすぎたものは売却し、下がったものを買いますことをリバランスという。このリバランス機能で、割安なものを買い増し、割高なものを利益確定することで、安定的な利益を生み出すのである。

GPIFの運用をNISAで行うことが可能

つみたてNISA、2024年から始まる新NISAつみたて投資枠で、GPIFのような投資が可能だ。この制度で投資できるのは、買付手数料がゼロで、信託報酬が一定水準以下の低コストのパッシブ運用の投資信託となっている。

個人で様々な資産に分散投資するのは難しいが、投資信託のバランス型に投資すれば、バランス運用でき、投資信託の運用で分散投資、リバランスされる。GPIFのように国内株式、外国株式、国内債券、外国債券に25%ずつ投資しているつみたてNISA対象商品は以下の通り。

・JP4資産均等バランス

・ニッセイ・インデックス・バランスファンド(4資産均等型)

・eMAXIS バランス(4資産均等型)

・つみたて4資産均等バランス

バランス型投信には、他にも8資産に分散投資するもの、リスクをとって新興国株式やREITを組み入れたものなどもある。

現在日本株式はバブル後最高値圏におり、今後大きな値下がりになるのか、しばらくこのままなのか先が見通せないなか、個人の大事な資産もGPIFのように短期的な上下に左右されず長期で投資することで、安定的な利益を上げることができればよいだろう。

(参考)

1 高齢化の現状と将来像|令和4年版高齢社会白書(全体版) – 内閣府 (cao.go.jp)

年金積立金管理運用独立行政法人 (gpif.go.jp)

日経新聞 2015年11月30日「GPIF、運用赤字7兆8899億円 7~9月期、足元は改善か」

日経新聞 2023年8月23日「市場のクジラGPIF、プロには遠い安全運転」

日経新聞 2018年9月24日「GPIF、リーマン再来なら巨額評価損 危機に備えを」

金融庁 つみたてNISA対象商品

26.pdf (fsa.go.jp)

文/大堀貴子