コロナ禍で需要が急増したデリバリー・テイクアウトに異変が起こっています。飲食店が通常営業できるようになったことから、デリバリー・テイクアウトから手を引くケースが続出しているのです。

今年5月、Chompyはフードデリバリー事業から撤退しました。2022年はドイツのフードパンダ、中国のDiDiFood、アメリカのDoorDashが次々と日本から撤退しました。

デリバリーサービスはUber Eats、出前館、menu、Woltに絞られました。

しかし、市場が伸びきらずに苦戦する未来も見えてきます。

王将のテイクアウト・デリバリー比率は4割から3割に低下

デリバリー・テイクアウトで成功した会社の一つに、王将フードサービスがあります。2022年3月期のデリバリー・テイクアウト部門の売上高は302億1,600万円でした。前年と比較して22.8%も増加しています。

この部門の売上高は、全体の4割を占めるまでになりました。コロナが深刻化する直前の2020年3月期は2割以下の水準でした。

王将が日高屋などと比べて、コロナ禍による打撃が少なかった主要因の一つに、早い段階でデリバリー・テイクアウトを店舗オペレーションの中に組み込んだことがあります。

しかし、まん延防止等重点措置が解除され、これまで通り営業できるようになった2023年3月期のデリバリー・テイクアウト部門の売上高は、261億1,400万円。前期比13.6%の減少でした。売上構成比率は3割程度。需要は失われています。

ただし、店内飲食の売上高は前期比24.9%増の587億300万円と堅調です。

王将はデリバリー・テイクアウトを縮小する意向は見せていませんが、規模の小さな飲食店であれば、高額な手数料(Uber Eatsであれば代金の35%)が徴収されるデリバリーサービスや、オペレーション負荷が高いテイクアウトサービスから撤退するのは当然です。

スシローはコロナ禍で次々とテイクアウト専門店を出店しましたが、2022年に猛スピードで閉店しました。スシローは郊外型の大型店を得意としています。繁華街に出店するテイクアウト専門の小型店の集客とマネジメントに苦戦した、というのが本音でしょう。

Uber Japanの赤字はデリバリーサービスの縮小が要因?

デリバリーを扱う会社の業績も曲がり角に差し掛かっています。

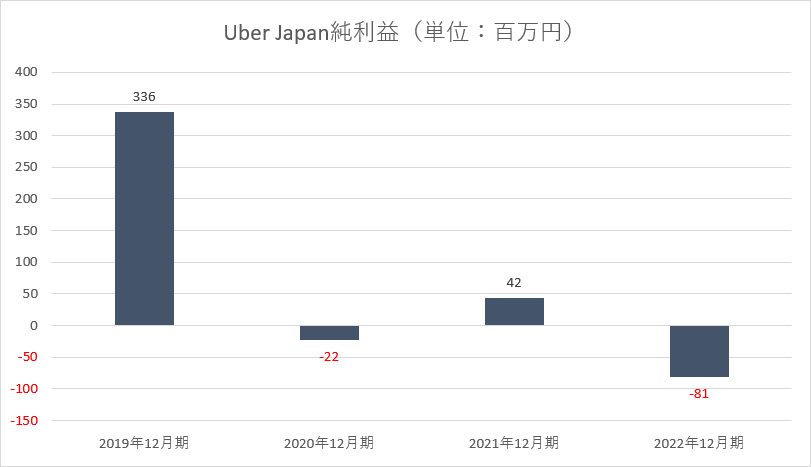

2021年12月期に4,200万円の純利益を出したUber Japanが、2022年12月期は8,100万円の純損失を出しました。同社はタクシーの配車サービスも行っているため、赤字に陥った原因がデリバリ―サービスによるものなのかどうかは分かりません。

しかし、タクシーを取り巻く環境は大きく変化し、国内の配車アプリを運営するS.RIDEは、2023年3月期に最終赤字が1億1,800万円となりました。前年同期は3億3,000万円の赤字。赤字幅が縮小し、黒字化目前であることを考えると、Uber Japanの配車サービスも回復が予想されます。

Uber Japanはコロナ禍になる2019年12月期までは安定的に利益を出している会社でした。2020年12月期に2,200万円の純損失に陥ります。タクシー需要が消失し、その代わりにデリバリー需要が高まったものの、配達員の支払いをカバーしきれなかったものと考えられます。

Uber Eatsは2021年5月に配達料の大幅な変更を行いました。手数料を引き下げたことは、2021年12月期の黒字化に大きな貢献をしたのは間違いないでしょう。

※官報より

※官報より

タクシー需要が回復している中で、再びの赤字となった要因の一つに、デリバリーサービスの売上が伸びきらなかったことがあるものと予想できます。

持久戦に持ち込んで競合が力尽きるのを待つか?

苦戦しているのは、出前館も同じ。出前館の2022年9月-2023年5月の売上高は前年同期間比10.2%増の384億2,000万円でした。

売上高は伸びていますが、未だ100億円以上の営業赤字を出しています。本業においては、稼げる状態になっていません。

出前館は2022年9月-2023年5月の流通総額が505億円で、前年同期間比7%減少したと明かしています。流通総額とは、出前館を通して取引された金額の総額のこと。このインフレ下で飲食店が値下げをしているとは考えづらく、取引量が細くなっていると見るべきでしょう。なお、出前館の流通総額は、前年比4倍に跳ね上がった期間もあります。

市場の伸びがストップしたのであれば、出前館がとるべき道は2つ。1つは赤字を出し続けてでもシェア獲得のために先行投資を重ねる道。もう1つは広告宣伝費や人件費を削って利益を出し、少しずつ店舗数を拡大する道です。

おそらく、出前館は前者の道を選択するでしょう。

出前館は2021年にYahoo!Japanの運営会社であるZホールディングスから800億円の出資を受けており、大赤字を出しながらも自己資本比率は78.0%もあります。

かつて、ヤフーオークションは手数料を無料にして出品者を獲得。日本に進出したアメリカのeBayや、ディー・エヌ・エーのオークションサービス「ビッダーズ」などの競合サービスを完膚なきまでに駆逐しました。

出前館が手数料引き下げに動くとは思えませんが、持久戦に持ち込んでmenuやWoltが力尽きるのを待ち、シェア獲得を狙っている可能性は大いにあります。

ポイントは市場拡大が勢いを失う中でシェアを獲得したとしても、その後に黒字化できるかどうか。配達員の手数料引き下げや、飲食店からの手数料増額が考えられます。その反発を抑え込めるかどうかも、出前館に待ち受ける難関の一つだと言えるでしょう。

取材・文/不破 聡