利回りが高いソフトバンク債券は非常に魅力的だが、その財政状況には心配な点がある。

利回りが高く魅力的な円建て債券

ソフトバンク債券は社債の一種だ。社債とは、会社が資金を集めるために発行し、満期まで保有すれば満期時に元本が返ってくる仕組みの金融商品だ。発行会社が倒産しない限り、年に2回利息が受け取れ、満期に元本が返ってくるため、あらゆる投資のなかで最もリスクが低い投資である。社債には円建て、外貨建て、仕組債などの種類があるが、円建て債券は為替リスクがなく、満期まで保有する限り発行会社が倒産しなければ特に大きなリスクはない。

そのため、投資初心者が投資するのに最適だ。

新しく発行される社債は1~2週間程度の募集期間で、さらに人気で売り切れてしまえば販売終了するため、社債を購入したい場合には証券会社の募集情報をこまめにチェックする必要がある。社債の販売についてはネット証券ではなく大手の証券会社の方が強い。

特に人気が高い社債は、ソフトバンクである。募集されている社債のなかでも特に利回りが高いのが魅力だ。

(参考)公社債発行銘柄一覧 | 日本証券業協会 (jsda.or.jp)

(参考)公社債発行銘柄一覧 | 日本証券業協会 (jsda.or.jp)

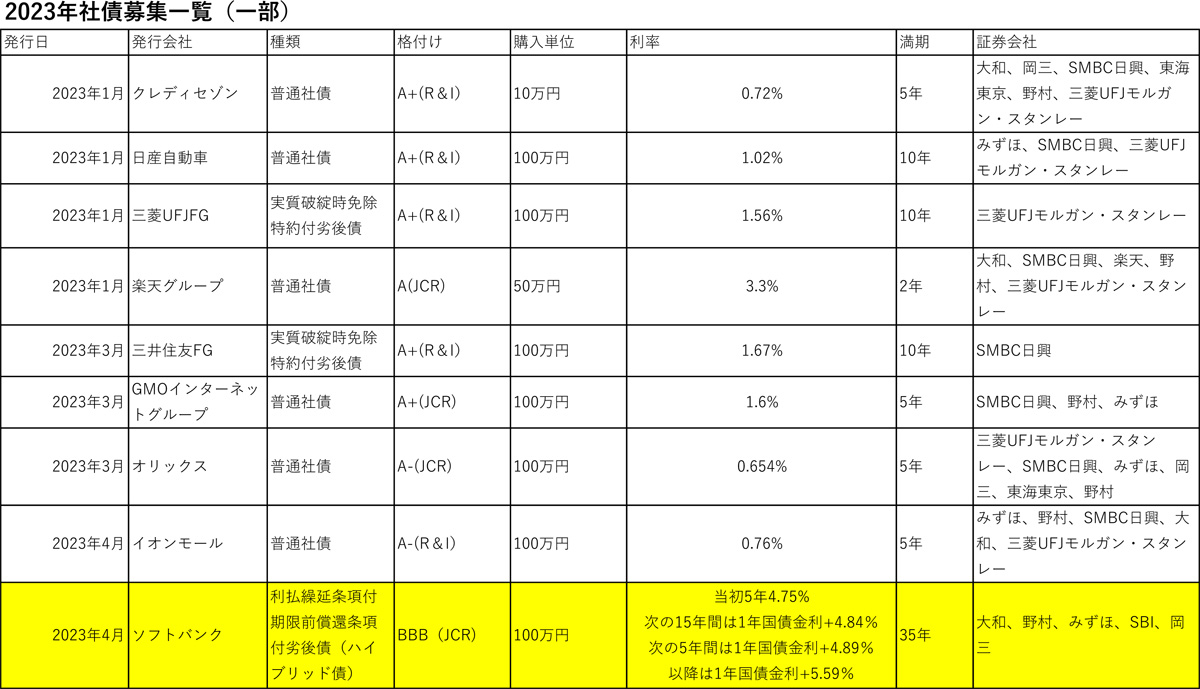

上記は2023年に募集された個人向け社債だが、募集された債券のなかでも、ソフトバンク債券は4.75%と突出して高い利回りだ。例えば、100万円預けると毎年37,850円(税引後)、5年間で189,250円(税引後)の利息が受け取れることになる。現在定期預金が100万円預けても5年間で利息が100円程度(年利0.002%、税考慮前)にしかならないことを考えると破格の利回りだ。また、ソフトバンクグループが倒産しない限り、満期で元本は返ってくる。

会社が倒産すると会社の資産から債権者に返済されるが、基本的に社債は他の債権者と同順位で返済される。株式が倒産すればほとんどゼロになるのと大きな違いだ。

一方、4月に募集されたソフトバンクの社債は劣後特約が付いていることに注意が必要だ。

倒産した場合に、通常の社債よりも返済される順位が低く、倒産すればほとんど返ってこない可能性がある。そのリスクを負う分、通常の債券より利回りが高くなる。

また満期は35年と長いが5年で期限前償還する可能性が高いため、長期で利息を受け取りたかったのに最短5年で償還してしまうというのもリスクとされる。

格付けはそのほかの会社がAの格付けを得ているところに比べて低いものの、BBBは一応投資適格に値する(BBからが投資不適格とされる)。

クレディスイスの社債はなぜ返ってこなかったのか?

クレディスイスが実質破綻し、価値がゼロとなった社債がある。全部の社債がというわけではなく、AT1債といわれる債券だ。

AT1債は偶発転換社債ともいわれ、発行会社の自己資本比率が一定基準を下回ると、元本の一部または全部が削減されるなどの条件がある債券をいう。通常の社債に比べて、破綻時の返済順位が債権者のなかで低く、元本が削減される可能性も通常より高いことから、株式に近い性質(破綻時お金を返さない)から、自己資本に組み入れることができる。

銀行はリーマンショック後、銀行破綻を防ぐために厳しい自己資本規制を強いられ特に欧州を中心にAT1債が発行された。AT1債はその自己資本規制で求められるTier1に計上することができる債券だ。

クレディスイスは実質破綻状態となり、UBSが株式交換により買収したことで完全な破綻は免れたが、このAT1債は無価値となってしまった。通常株式より返済順位は高いはずの債券だが、株式はUBSの株式と交換されたため無価値とならず、自己資本比率の低下などの一定条件に触れたクレディスイスのAT1債は無価値となった。