東京ガスが2023年1月31日に2023年3月期通期業績予想の上方修正を発表しました。1,600億円としていた経常利益3,250億円、純利益も1,180億円から2,360億円へと修正しました。どちらも従来予想の2倍に引き上げたことになります。

上方修正に一役買ったのがガス料金の引き上げ。エネルギー価格高騰を受けてやむを得ず値上げに踏み切ったかのように見えますが、そこにはとあるカラクリが潜んでいます。

消費者には値上げを強いて儲かるのは資本家ばかり。そんな声も聞かれますが、実は大増益にも関わらず、株主還元は縮小する方針を示しました。今期の超絶決算はいったい誰を幸せにするのでしょうか?

大増益の要因となったスライド改善とは

東京ガスの業績が予想通りに着地をすると、売上高は前期の1.6倍となる3兆3,770億円となる見込みです。純利益は2.5倍に跳ね上がります。7期ぶりに過去最高益を更新する見通しです。

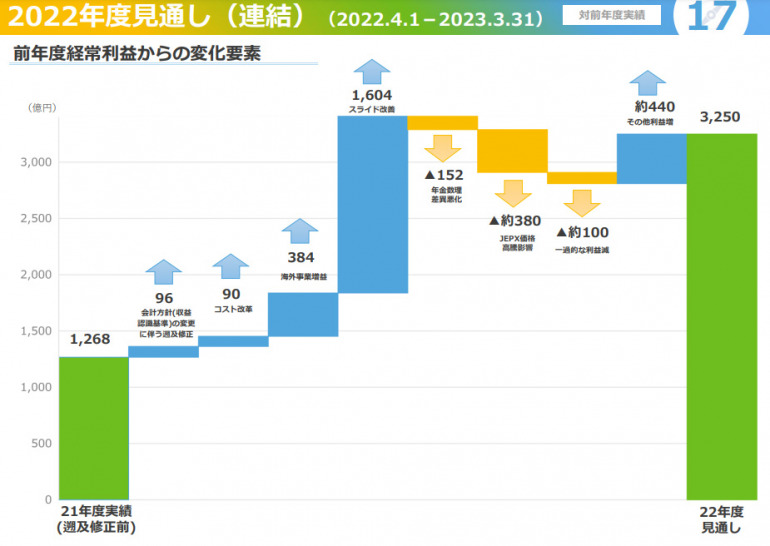

東京ガスは2022年10月にエネルギー価格高騰を理由として、ガス料金の値上げを行いました。2023年3月期の利益を大幅に押し上げている要因として、「スライド改善」を挙げています。

※決算説明資料より

※決算説明資料より

通期の押し上げ効果(見通し)は1,604億円。聞きなれないこの「スライド改善」が、今回の超絶決算のポイントです。

ガス会社には、ガス料金の透明性を向上させつつ事業者の経営効率を上げる目的で、貿易統計に基づく3か月の平均原料価格と基準となる原料価格を比較し、その変動分をガス料金に反映させる原料費調整制度が導入されています。この制度を導入することで、原理的には原料調達コストの変動がガス料金に跳ね返り、ガス会社の収益が安定するようになっているのです。

ただし、原材料の支払いとガス料金への反映にタイムラグが生じるため、それがスライドして後からガス会社に入る仕組み。東京ガスがスライド差で莫大な収益を得ているのはこのためです。

平等でわかりやすい制度のように見えますが、注目したいのはガス料金を左右するのが貿易統計に基づく平均原料価格だということ。東京ガスが調達した原価が売価に反映されるのではなく、業界全体の仕入れ価格で売価が決まるのです。

調達先と調達価格の分散化で原油価格高騰の影響を受けづらい体制を構築

ウクライナ危機に端を発するヨーロッパの天然ガス不足により、確かにエネルギー価格は上昇しました。しかし、東京ガスはガス産出国との長期契約が中心で、スポット価格には影響を受けづらい体制を整えています。長期契約は原油価格に連動するのが普通ですが、東京ガスはリスク分散のために米国天然ガス価格や石炭価格を指標に加えることにより、調達価格の低減も図っていました。

また、オーストラリアやアメリカ、マレーシアなど、長期契約を結ぶ調達先の分散化を進めていました。東京ガスは2022年8月にサハリン2と長期契約を結んだと明らかにしましたが、仮にロシアからの供給が途絶えたとしても供給不安に陥る可能性は極めて低いと言えます。ロシアへの依存度が高かったドイツとは異なります。

原料価格の高騰や、供給危機に耐えうる仕組みを構築したのは東京ガスの企業努力であることは間違いありません。しかし、ガソリン代や電気代、食料品など、あらゆる価格が高騰する中で、スポットの原料価格高騰の影響を受けづらい東京ガスが値上げを行い、過去最高益を達成したというのは少なからず違和感を覚えます。

得られた巨額の利益は内部留保に

東京ガスは長らく株主への総還元性向を5割程度にする方針をとっていました。総還元性向とは、純利益に対する配当と自社株取得の比率を指します。簡単に説明すると、得られた最終利益の5割程度を配当金や株価上昇策を実施することで、株主に還元していました。

しかし、2023年度からそれを4割程度に引き下げると発表しました。

東京ガスは脱炭素技術の開発が必要であり、2030年までにその技術開発や設備投資に1,000億円程度が必要だとしています。この期間は総還元性向を抑制し、投資を加速する見通しを示したのです。

総還元性向の引き下げを適用するのは、2024年3月期からとなる見込み。今期は適用されません。しかし、この発表を嫌気して株の売り込みが加速。2月1日の高値2,877円から、3月16日には15%安い2,444円をつけました。好決算だったにも関わらず、売りが加速したのです。

東京ガスは、便乗値上げをしたのではないかなどとSNSでは批判されています。値上げによって得られた利益は株主を利するようにも思えますが、思わぬタイミングで総還元性向引き下げを発表して株価は下落しました。

株主への還元を抑制することで、内部留保に厚みが出ます。笹山晋一副社長は脱炭素技術開発加速のためには内部留保を高め、資本を充実させてリスクに対する強度を高めると、中期経営計画発表会でコメントしました。

脱炭素に対する投資が前提としてありながらも、値上げによって得られた利益を内部留保としてストックし、リスクに備えるというのは、いかにも日本的な保守的経営スタイル。東京ガスはe-メタンというCO2排出量を実質ゼロにする次世代型のエネルギー開発を進めています。顧客や株主をはじめとしたステークホルダーを納得させるためにも、いち早く実用化すべきでしょう。

取材・文/不破 聡