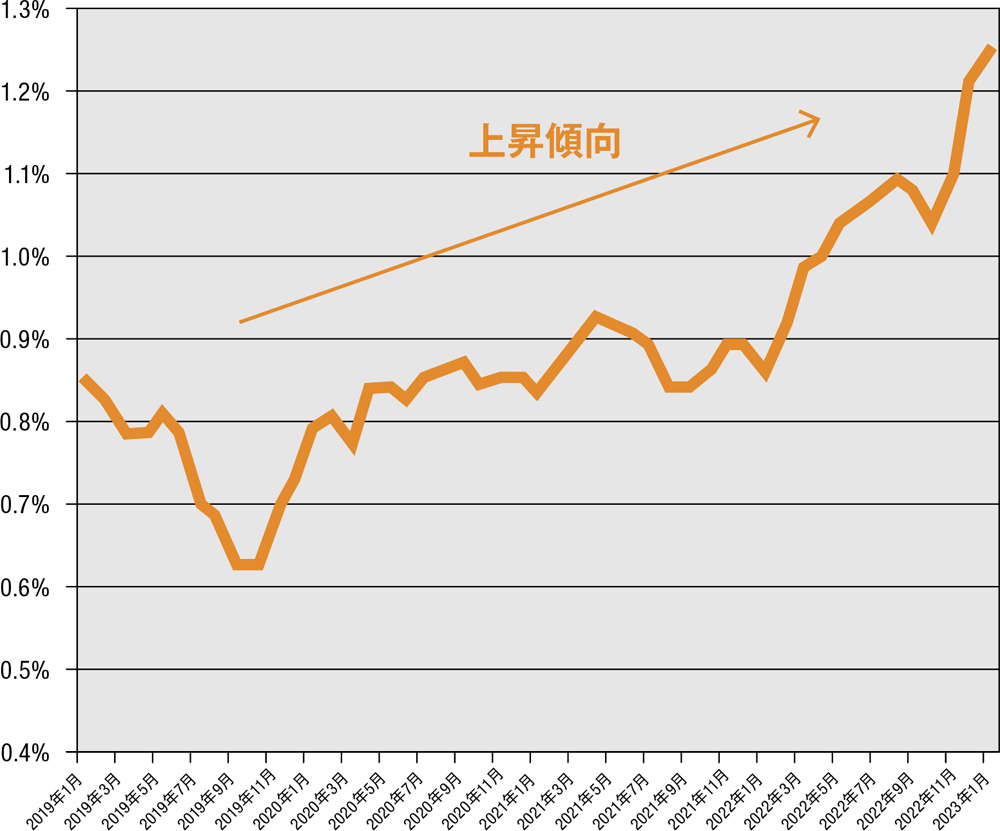

対策1|固定と変動の金利差は1.2%程度、差額分を貯金に回そう

●固定と変動の金利差

●金利差1.2%時の返済シミュレーション ※元本3500万円、35年払い

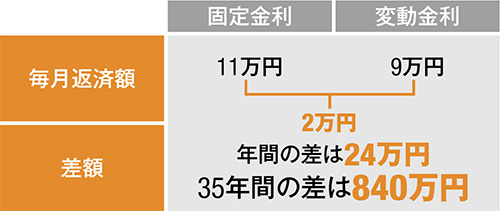

実際に固定金利と変動金利を比べてみよう。上掲図の条件かつ、現在の金利差1.2%で計算すると、支払金額は変動金利と固定金利で月額2万円の差になる。「変動金利で契約しておき、今後の金利上昇に備えて繰り上げ返済をするのではなく、この差額2万円を投資に回して資産をつくっておくほうが、トータルでプラスにできます。なぜなら、中長期的に見れば株式の運用利回りのほうが住宅ローン金利よりも高いことが多いからです」(塩澤さん)。左図の固定と変動金利差が縮まったとしても、逆転する可能性はゼロに等しい。短期の固定ローンで、安く組めない限りは変動金利を選択するのがよさそうだ。

出典:モゲチェック

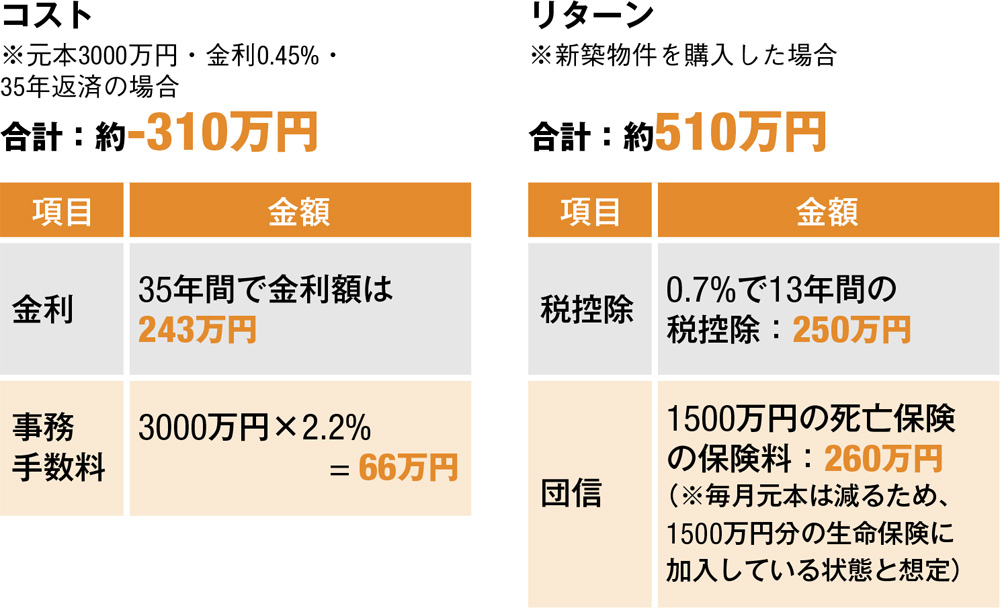

対策2|住宅ローンは繰り上げ返済をせず、借り続けたほうが圧倒的にお得!

理由(1)住宅ローンはリターンがプラスになる

住宅ローンの付帯サービスには「団体信用生命保険」がある。加えて、税控除の政策によって年間20万円ほど、10年総額200万円ほどの節税になる。これらを加味すると、住宅ローンで支払う金利や手数料を差し引いたとしてもトータルでプラスになる仕組みとなっている。「繰り上げ返済すると、これらのメリットが享受できる理論上の金額が少なくなってしまいます。そのため繰り上げ返済せずに借り続けたほうがお得だといえるのです」(塩澤さん)

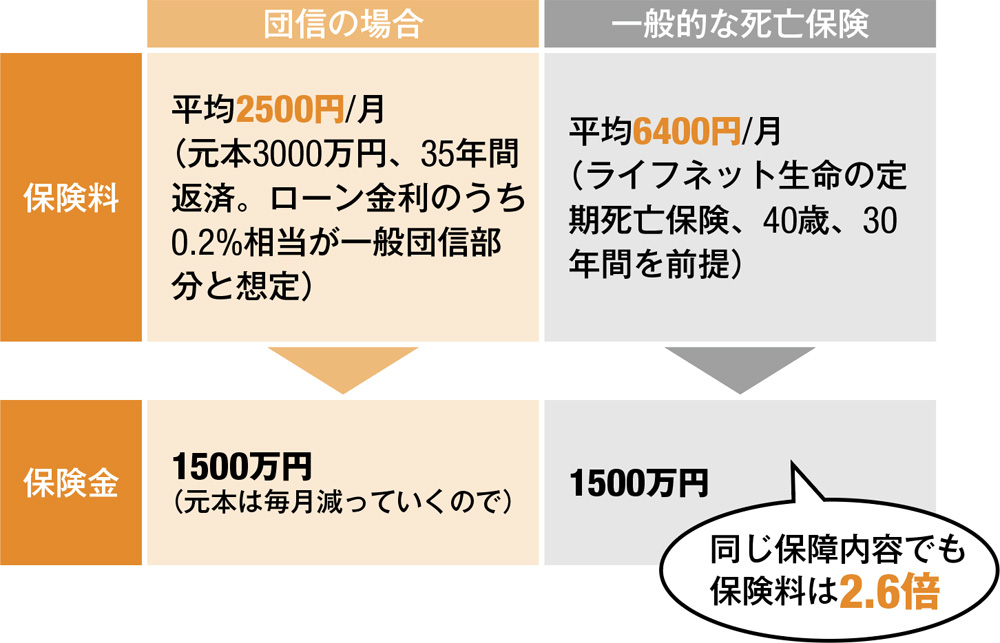

理由(2)団信(団体信用生命保険)の保障は破格!

住宅ローン契約者のほぼすべてが加入する団体信用生命保険はかなりお得な保険だ。上図のように試算すると、一般的な生命保険に比べて約2.6倍もお得だとわかる。「団体信用生命保険はほかの生命保険と違い、健康不安がない人の加入率が高く、保険料も割安でも十分な保障が受けられる仕組みです。当然返済が終われば保障も終わります。病気リスクの高まる50歳以降に、退職金などで一括返済してしまうのは非常にもったいない」(塩澤さん)

取材・文/久我吉史

DIME4月号の特集は「最強のスタートアップ100」「後悔しないお金の使い方と増やし方」、特別付録は自転車&バイク用スマホホルダー

日本におけるスタートアップが変革期を迎えつつある。メルカリ、ビズリーチ、ラクスル、BASEなど、急成長を遂げたこれらの企業に続くのはどこか。投資を目的に、協業を念頭に、転職先探しに、各分野で注目される企業など最前線を紹介する。また、住宅ローン、新NISA、生前贈与、デジタル賃金、インボイス制度、知らないと損するマネーの新常識をわかりやすく解説しています。