人生で一番高い買い物といえる「住宅ローン」のコストは、国の政策金利が左右する。2022年12月、日銀が金利を上げる方向へ舵を切ったが、住宅ローンの仕組みをきちんと理解すれば、変わらず超低金利政策の恩恵を受けられるはずだ。

金利上昇=コスト増ではない変動金利のままがお得に

2022年12月20日、日本の金融政策の舵をとる日本銀行(以下、日銀)は、長期金利の変動許容幅を0.25%から0.5%にすると発表した。これは実質的に金利が上がることを意味し、日本の10年国債利回りは0.2%台から0.5%台へと上昇。金利上昇によって、我々の生活には様々な影響があるが、金額の大きさで考えれば住宅ローンが一番影響を受けそうだ。現在のような金利上昇局面で住宅ローンを組むことは、単純に支払う利息の額が増えるので、不利な状況だといえるのか。

中立な視点でユーザーにアドバイスする住宅ローン比較サービス「モゲチェック」の取締役COO・塩澤崇さんは、杞憂だと分析する。

「本格的な利上げではないので、住宅ローンへの影響はわずかと見ています。金利上昇=コスト増ですが、慌てて繰り上げ返済を考えるのは得策ではありません。また、金利上昇と聞くと1990年代初頭のバブル期のような数%台の金利のイメージがありますが、経済の状況が当時とは全く異なるため、今の日銀がそこまで金利を上げる可能性はかなり低い。それなら、住宅ローンならではのメリットを享受し続けたほうが有利です」(塩澤さん)

そもそも住宅ローンは金利の変更有無によって「変動金利」と「固定金利」の2種類に分類できる。

「今回の日銀の発表は固定金利に影響があるものです。そのため現状で変動金利で契約している人は、固定金利への借り換えや繰り上げ返済を考える必要はなさそうです。ただ、今の低金利が永遠に続くことはなく、いつかは上昇します。それに備えてしっかりローンを比較して低金利のものを借り、日々貯蓄して資産を運用することが大切です」(塩澤さん)

モゲチェック取締役COO

モゲチェック取締役COO

塩澤 崇さん

東京大学大学院卒業後、モルガン・スタンレー証券株式会社にて住宅ローン証券化ビジネスを推進する。その後、2015年9月より現職。

現状分析

今回の金利上昇で影響があったのは固定金利だけ

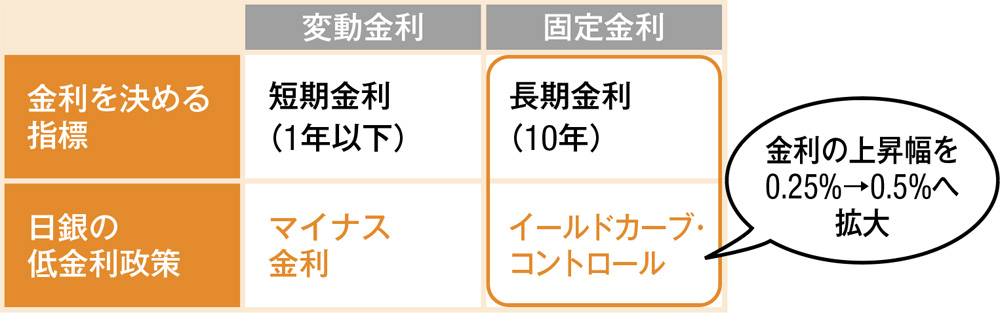

●住宅ローン金利の決まり方

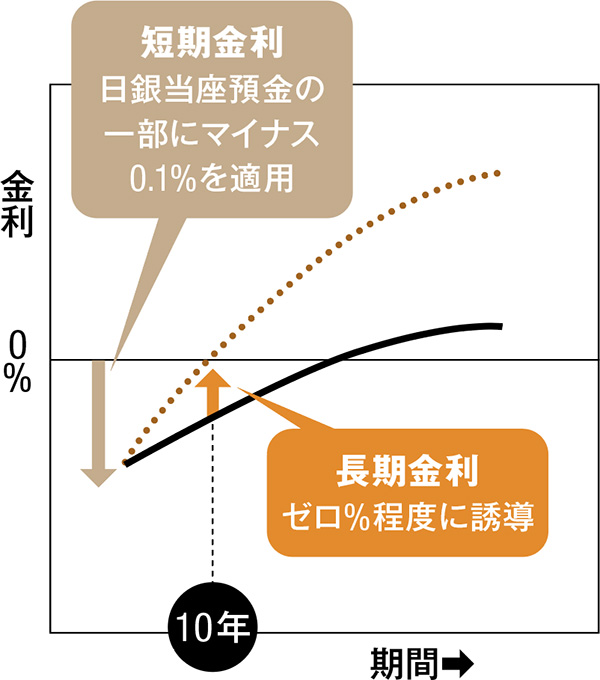

日銀は「イールドカーブ・コントロール」という長期金利を低く抑える政策を実施。住宅ローンでは固定金利に影響がある。

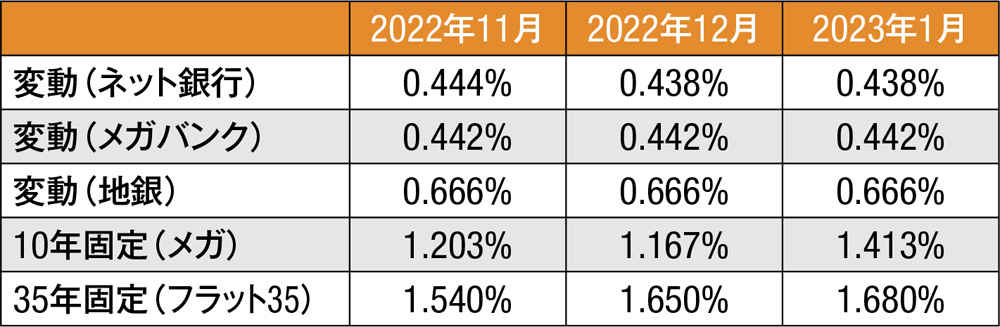

●直近3か月の住宅ローン金利

日銀の発表前後で大きな金利上昇はないが、固定金利が上昇傾向にある。「変動と比べ、固定の割高感が目立ちます」(塩澤さん)

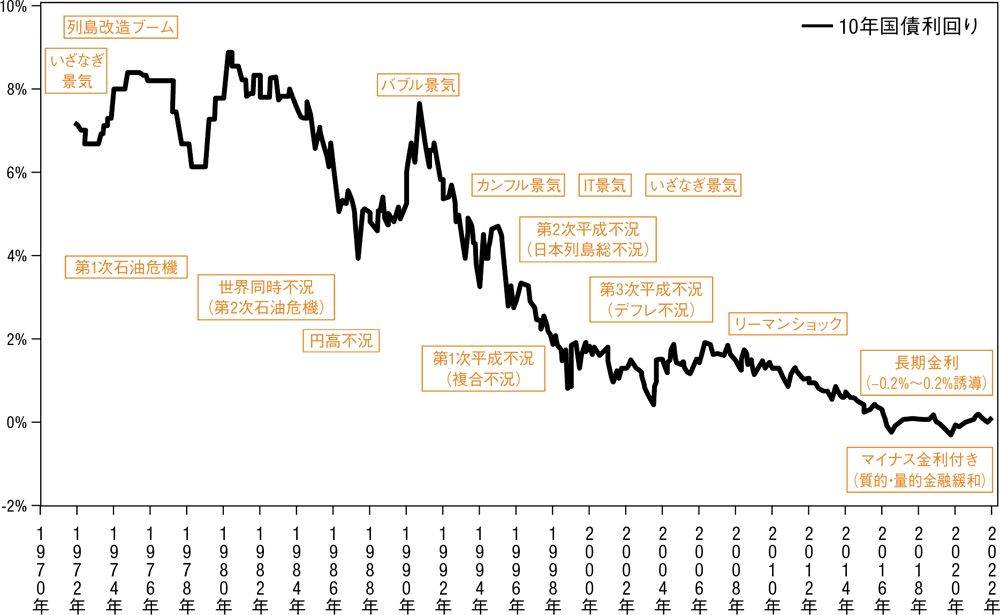

現在の金利は歴史的に見てもわかる〝超低金利〟だった!

日銀の政策では短期金利ではマイナス金利、10年の長期でもゼロ%付近に金利を誘導しているが、左図のように過去50年の10年国債の利回りを振り返ると、今の金利は異次元ともいうべき低さであるとわかる。