MonotaROの業績が極めて堅調です。

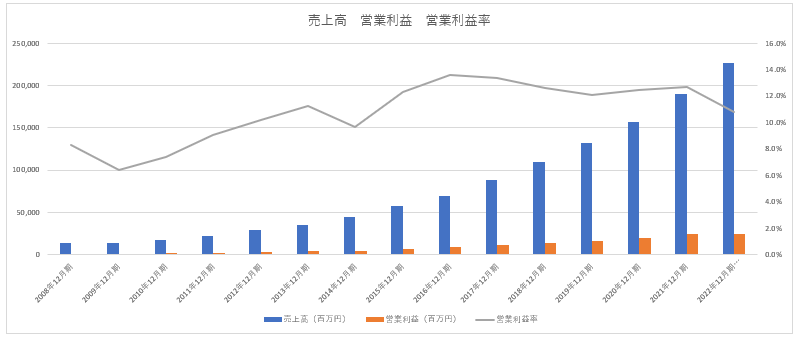

2022年12月期上半期の売上高は前年同期間比19.6%増の1,098億6,300万円、営業利益は同10.4%増の131億3,600万円でした。

2021年12月期の売上高は前期比20.6%増の1,897億3,100万円、営業利益は同23.1%増の241億2,900万円。実に12期連続での2桁増収増益を達成した、とんでもない会社です。

2022年12月期の営業利益は前期比1.0%増に留まる予想ですが、営業利益率は2桁をキープしており、稼ぐ力は衰えていません。

MonotaROは住友商事の社内ベンチャーとして設立された会社。社内ベンチャーにはどのようなメリット・デメリットがあるのでしょうか?

時価総額は楽天を追い越す

MonotaROは2000年10月に住友商事とアメリカのグレンジャー・インターナショナルが共同で出資して立ち上げた会社です。翌年に中小企業向けの工具や燃料、消耗品などの間接資材を販売するECサイトをリリースし、本格的な事業を開始しました。

住友商事が事業者向けのECサイトに目を向けた背景として、アメリカではオフラインからオンラインへのシフトが鮮明になっており、商社が得意とする仲介機能が消滅することへの危機感がありました。

創業者は瀬戸欣哉氏。1983年に住友商事の鋼材貿易部に入社し、1994年に米ダートマス大学でMBAを取得したエリート社員でした。

MonotaROは2005年に早くも登録事業所数が10万件を超えるなど好調。事業者向けの資材取引におけるEC化が進むだろうという住友商事や瀬戸欣哉氏の目論見は、見事当たったことになります。

瀬戸氏は2005年に住友商事を退社。MonotaROは2006年12月にマザーズに上場します。

※決算短信より筆者作成

※決算短信より筆者作成

創業当時は大阪の雑居ビルに本拠地を構え、5名がそこに集まる会社だったといいます。

それが今では時価総額が1兆1,900億円で、楽天(1兆900億円)を追い抜き、本業で稼ぐ力を表す営業利益率では、事業者向けECサイト大手アスクルの3%台を大きく引き離す企業に成長しました。

資金調達の心配がいらないという安心感

MonotaROの事業は、数十万点もの商品が並ぶカタログ情報をエクセルに入力するところからスタートしました。当初は大企業向けの購買システムを構築しようとしていました。

間接資材の取引は、商社などが間に入り、相対取引で価格を決めて商品を流通させるビジネスモデルでした。MonotaROは、大企業と取引先の商談プロセスをなくし、ECによる簡略化を図ろうとしたのです。

しかし、このビジネスは利益を出せずに失敗します。商品点数が少ない、価格交渉の隙がない、在庫を持たなかったために納期がいつなのかわからないという弱点があったためです。

MonotaROは大企業向けという方針を、中小企業向けへと転換しました。そうなると、アプローチする会社の数が多いために多額のマーケティング費用が発生します。

当時のマーケティング担当者で、現在の代表執行役社長である鈴木雅哉氏は、売上が月1億円になるころに、2か月で1億円くらいのマーケティング費用をかけていたと話しています。売上の半分ほどを広告宣伝費に投じるという無茶苦茶な作戦です。

この資金面での不安がないことは、社内ベンチャー最大のメリットと言えるでしょう。多くのスタートアップは、信用力が欠如していることから金融機関からの借入ができず、ベンチャーキャピタルやエンジェル投資家から出資をしてもらう必要があります。

Twitterで「100話で心折れるスタートアップ」というマンガ形式の投稿が人気を得ています。創業者のリアルな心情がその中で描かれていますが、終盤になるほど資金繰りに関する悩みが主人公を苦しめます。

社内ベンチャーは稟議を通す難しさはあるものの、通常のスタートアップと比べれば事業資金は得やすいと言えるでしょう。

また、社員は住友商事の出向組が占めているため、簡単に人が抜けることはありません。組織は強い状態が保たれます。また、住友商事の取引先を活用できるため、仕入先を開拓する必要もありません。

すなわち、社内ベンチャーはサービスの構築やマーケティングに、全経営資源を集中できるのです。

ライブ配信サービスSHOWROOMは、DeNAの一事業として立ち上げた会社。創業者の前田裕二氏も、DeNAのリソースを活用してサービス作りに集中できたことが、社内で事業を立ち上げたことのメリットだと話しています。

上場によるリターンはないに等しいか

株主が会社を上場させるメリットの一つが、莫大な株式の売却益を得られること。最近ではVTuberのマネジメントを行うANYCOLORが上場し、株価が高騰。創業者の保有する株式が1,200億円を超えたことが話題になりました。

M&AよりもIPOの方がリターンは大きい傾向があり、株式の上場を夢見る経営者も少なくありません。

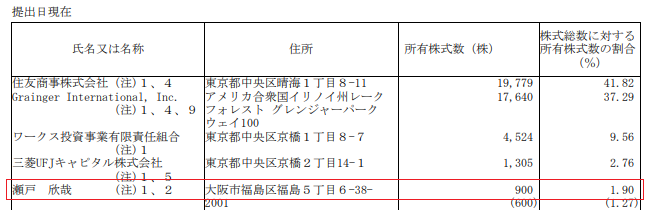

社内ベンチャーは、上場時の創業者へのリターンが少ないことが最大のデメリットでしょう。下の表はMonotaRO上場時の上位の株主。瀬戸氏の上場時の持株はわずか900株で保有比率は1.90%に過ぎません。

※上場目論見書より

※上場目論見書より

設立時に共同出資した住友商事とグレンジャー・インターナショナルが、合計で79.11%の株式を保有しています。

社内ベンチャーの場合、創業者の努力でどれだけ事業を拡大し、企業価値を高めたとしても、数十億、数百億の資産を持てるわけではないことがほとんどでしょう。大成功した経営者であってもサラリーマン的である、というのが実情です。

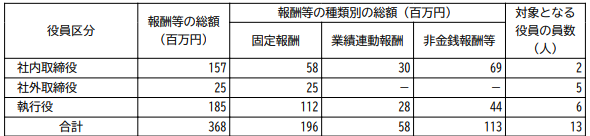

ただし、MonotaROの2022年12月期の役員報酬は1億5,700万円と高額です。

※有価証券報告書より

※有価証券報告書より

役員報酬が1億円を超える会社は稀。収益力の高い会社を作ることで、高額な役員報酬を得ることには期待ができます。

社内ベンチャーは、事業推進リスクや創業者が得られるリターン面を鑑みても、その名の通り会社員とスタートアップのちょうど中間にあたると言えそうです。

取材・文/不破 聡