2022年6月23日ネット証券トップのSBIホールディングスが、三井住友フィナンシャルグループと資本業務提携を行うと発表しました。三井住友FGは796億円を出資。議決権比率の10.0%を取得し、事実上の筆頭株主となります。

かつて「長信銀3行」と呼ばれ、エリート候補たちの人気就職先の一つだった日本長期信用銀行の生まれ変わりである新生銀行を、2021年12月にTOBで子会社化したSBI。銀行として初となる敵対的買収に多くの人が動揺しましたが、メガバンク三井住友FGとの資本提携も驚きをもって迎えられました。

両社の狙いはどこにあるのでしょうか?

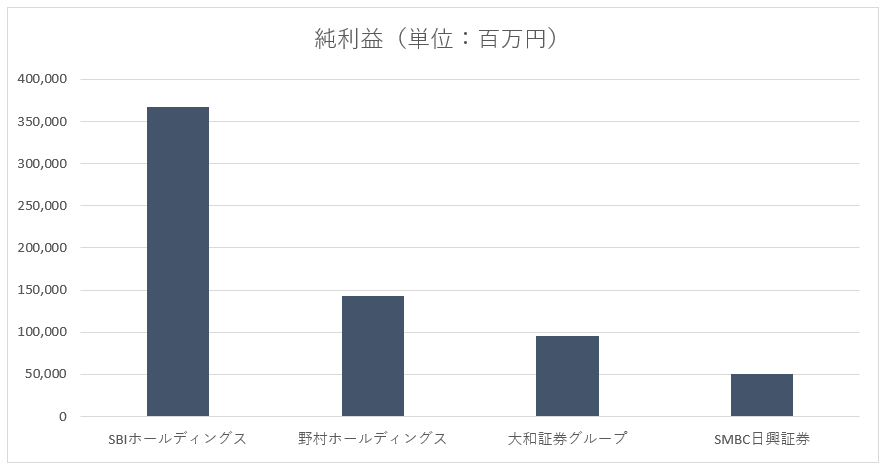

純利益は野村ホールディングスの2.6倍

まずは、SBIが新生銀行を買収して業績がどうなったのかを見てみます。

2022年3月期の売上高にあたる収益は、前期比41.1%増の7,636億1,800万円、純利益は同264.8%増の3,557億2,400万円となりました。収益、純利益ともに過去最高です。

純利益を競合の証券会社と比較すると、野村ホールディングスの2.6倍、三井住友FGの100%子会社であるSMBC日興証券の7.4倍となりました。

※SBIホールディングス決算説明資料より筆者作成

※SBIホールディングス決算説明資料より筆者作成

新生銀行買収の影響を除いた場合、2022年3月期の純利益は1,485億1,600万円。野村ホールディングスとほぼ同じ水準です。新生銀行の買収はSBIに極めて大きなインパクトを与えています。

競合と比較して高すぎる利益が出た単純な理由

SBIが過去最高となる純利益を出したのには、カラクリがあります。負ののれんです。負ののれんとは、買収額が被買収企業の純資産額を下回った場合に、その差額を利益として計上することをいいます。SBIは負ののれん発生益を2,638億4,700万円計上しています。

負ののれんは継続的に発生するものではありません。そして、負ののれんは会計という概念上の話。SBIはこの買収に1,100億円を投じていますが、負ののれんが利益計上されてもその分の現金が入ってくるわけではありません。

しかも、新生銀行には3,500億円もの公的資金が残っており、親会社であるSBIはそれを肩代わりすることになります。川島克哉新生銀行社長は、NHKのインタビューで「3年で返す方向性を示す」と語っていますが、具体的な計画は見えていません。

新生銀行の公的資金は、預金保険機構が保有する2,700万株、整理回収機構の2,000万株という形で残っています。3,500億円を返済するためには、理論上株価を7,500円程度まで上げなければなりません。新生銀行の株は2,000円前後で取引されています。3.7倍に引き上げる必要があるのです。

返済策の一環として、新生銀行を非上場化するとの話も聞こえてきます。非上場化するとなると、また市場から株式を買い集めるための巨額の資金が必要です。

熱く買収の成果を語るSBIに対して、市場は冷ややかな視線を送っています。SBIの株価は決算発表前の2022年3月29日に3,375円の高値をつけましたが、決算発表を過ぎた6月20日には2,392円の安値をつけました。1,000円近く下がっています。

地銀の勘定系システムの開発に乗り出す

当然、SBIは目の前の利益という短期的な視点で新生銀行のTOBを実施したわけではありません。このM&Aは第4のメガバンク構想の一環です。SBIは大手メガバンクに匹敵する金融商品ラインナップを揃え、収益を拡大しようとしています。

新生銀行は消費者金融に強みを持っており、SBIは事業基盤を広げられます。その視点で見ると、買収するにはうってつけの相手です。

そして、壮大な第4のメガバンク構想に欠かせない要素の一つが、地銀との戦略的資本提携。2020年11月にきらやか銀行と仙台銀行の親会社であるじもとホールディングス、2021年5月につくば銀行、2022年5月に大光銀行との資本業務提携をしています。

SBIは地銀とのつながりを強めるため、勘定系システムを開発すると2021年1月に発表しました。勘定系システムは銀行の預貯金や利息計算などの運用の中核を担うシステムです。地銀は古いシステムを使っていることが多く、資金力がないために新しいシステム開発ができません。SBIがクラウド型のシステムを提供し、地銀がそれを活用できる仕組みを設けるのです。

勘定系のシステム開発には多額の費用が必要です。SBIは第4のメガバンク構想を進めるにあたって、十分な資金を確保する必要があります。

手数料が高い店舗型証券会社は魅力的な獲物?

資金の出し手として目をつけたのが三井住友フィナンシャルグループ。三井住友FGはメガバンクの中で唯一ネット証券の分野で出遅れていました。みずほはソフトバンクと共同でPayPay証券を立ち上げ、三菱UFJはauカブコム証券を傘下に収めています。

後れを取った三井住友FGが、ネット証券でトップを独走するSBIと提携するメリットは大いにあります。しかも、100%子会社のSMBC日興証券は、相場操縦の疑いで幹部が逮捕・起訴されています。副社長までもが逮捕される事態へと至っており、今後経営責任が追及されることは間違いありません。しばらく組織は混乱するものと予想されます。“抑え”としてSBIと提携する絶好のタイミングでもあります。

SBIからすれば、10%という出資比率は痛くも痒くもなく、これまで通り経営の独立性は保たれます。

SBIは2021年4月に25歳以下のユーザーに対して、国内株式の売買手数料を無料にしました。マネックス証券は2022年3月に手数料を引き下げています。ネット証券は手数料の引き下げ合戦が続いています。

手数料という側面を見ると、SMBC日興証券のような店舗型証券会社は有利。取引額も多い傾向があり、経営者や資産家などの富裕層を顧客として囲い込んでいます。

SBIが混乱に乗じてSMBC日興証券を飲み込む日がくるのか。それはわかりませんが、SBIは予想もしないことを仕掛ける注目度の高い企業です。次の一手に期待がかかります。

取材・文/不破 聡