事業用不動産サービス会社・CBREがこのほど、「7つのデータでみる、コロナ禍のリテールマーケット」と題したレポートを公開した。

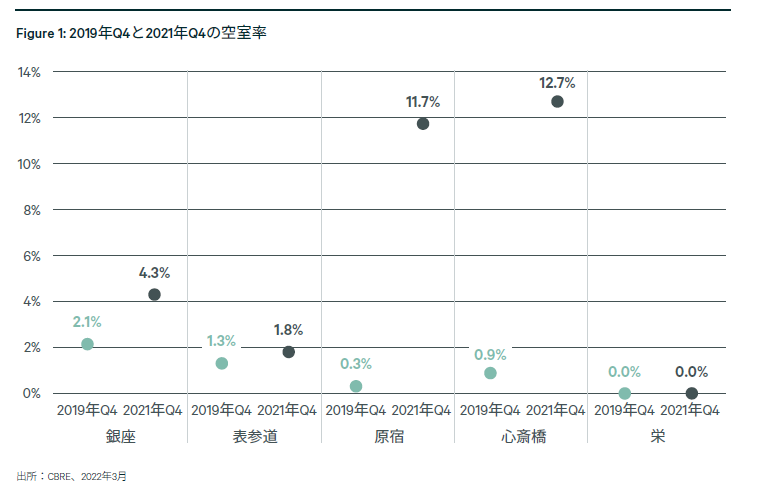

2021年Q4の空室率は最高値を更新

新型コロナウイルス感染症(COVID-19)拡大の影響を受け、主要なリテールエリアでは路面店舗の空室が目につくようになった。

CBREの調査によると、2021年Q4のハイストリート空室率(※) は、コロナ前の2019年Q4と比較可能な5エリアのうち、名古屋:栄以外の4エリアで上昇している(Figure 1)。特に原宿と心斎橋の上昇幅が大きく、それぞれ11.4ポイントと11.8ポイントの上昇となっている。両エリアにおける2021年Q4の空室率は、調査をはじめた2017年Q4以来、最高値を更新している。

※現在空室で即入居可能な路面店舗。面積ベースの算出

一方、コロナ禍でも新たな路面店舗を出店するリテーラーがみられている。そこでCBREでは、東京:銀座、表参道、原宿、大阪:心斎橋、名古屋:栄のハイストリートを対象に、2021年の一年間に新規出店した路面店舗の調査をおこなった。

その中には、コロナ禍に賃貸借契約を締結したものが、多く含まれている。数としては年間で72件、2019年の63件に比べて8件増えている。ハイストリートの中でも好立地の物件が多く募集に出されていたことが、新規出店数を押し上げた。

本レポートでは、2021年に新規出店した路面店舗の傾向や実態を把握するため、7つのデータ(1.業種、2.面積、3.階層、4.賃料総額、5.出店数、6.ブランド発祥地、7.出店カテゴリー)を分析する。さらに、現在のリーシング状況も踏まえ、エリア毎のリーシングポイントをまとめている。

2021年の新規出店

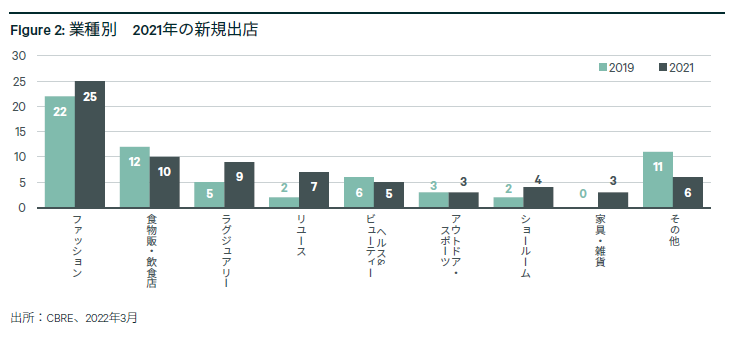

1.業種

2021年の新規出店を業種別にみると、「ファッション」が25件と最も多く、2019年に比べて3件増えている(Figure 2)。「ファッション」の内訳をみると、2019年に比べて増えていたのはジュエリーやアクセサリー(1件→5件)、または靴やカバンを扱うリテーラー(2件→5件)だった。

ジュエリーやアクセサリーが増えた理由としては、コロナ禍で結婚式や披露宴の規模を縮小した、またはおこなわなかったカップルが、婚約や結婚指輪にお金を掛けていることが挙げられる。

靴やカバンが増えた理由としては、マスクを着けることによってメイクの愉しみが制限される分を、おしゃれな靴やカバンを持つことで補おうとする消費者心理があったことが挙げられる。

そのほか、2019年に比べて出店数を伸ばしたのは、「ラグジュアリー」(5件→9件)、「リユース」(2件→7件)、「ショールーム」(2件→4件)、「家具・雑貨」(0件→3件)だった。いずれも、コロナ禍で業績を伸ばしている業種、ないしは企業である。「ラグジュアリー」が多かったエリアとしては、銀座、心斎橋、表参道が挙げられる。

高い賃料負担能力を背景に、ハイストリートの中でも好立地の募集物件に出店している。ラグジュアリー同士が競合することで、コロナ前と変わらない賃料水準で出店したケースもみられた。

「リユース」は、ヴィンテージを含む古着を扱う店舗と、中古の高級品を売買する店舗の両方が増えている。一点ものが買えることや環境にやさしいことなどが、Z世代を中心とした若年層に支持されている。フリマアプリが浸透したことなどで中古品への抵抗感が減っているほか、サステナビリティ意識の高まりが市場拡大を後押ししている。

実際に商品を手にとって体験して欲しいと考える企業が、「ショールーム」を出店している。事前予約制とすることで来場者は密を避けられるほか、一人ひとりに丁寧な接客をおこなうことで、商品やブランドの理解を深めるという狙いがある。テクノロジーを使った商品の試着や試乗もみられるようになっている。

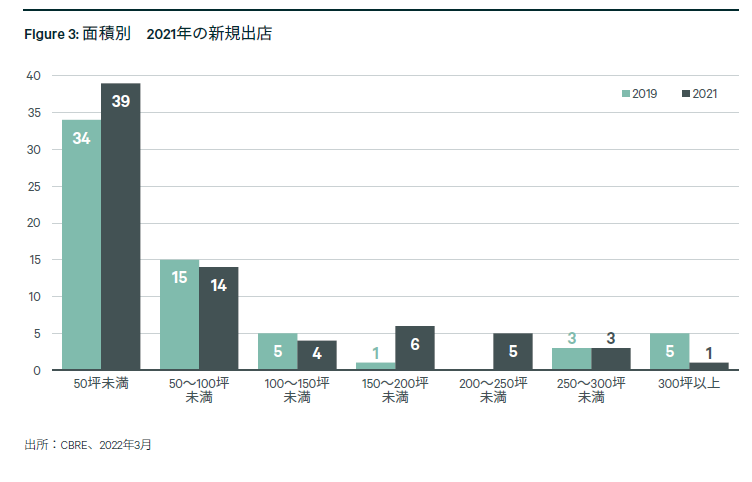

2.面積

2021年の新規出店を面積別にみると、「50坪未満」が39件と最も多く、2019年に比べて5件増えている(Figure 3)。賃料総額が抑えられるため、もとより幅広い業種が出店しやすいことが背景にある。

コロナ下では、店舗面積を必要最小限にすることで、賃料総額を抑えようとするリテーラーの意向がより強くなっている。そのほか、2019年に比べて出店数を伸ばしたのは「150~200坪未満」(1件→6件)、「200~250坪未満」(0件→5件)だった。150~250坪の大きさで出店したリテーラーの業種をみると、4割がラグジュアリーだったほか、ショールームやアウトドア・スポーツが複数含まれている。

一方、2019年に比べて「250~300坪未満」が伸びていないほか、「300坪以上」は4件減っている。2019年には、インバウンド需要の拡大を背景に複数のドラッグストアが大型店舗を出店していた。しかし、現在はそういった出店ニーズはなくなっており、大きな面積を使うリテーラーの出店は限定的となっている。

3.階層

2021年の新規出店を階層別にみると、「1層」が34件と最も多かった(Figure 4)。2019年に比べて2件減ってはいるものの、店舗のオペレーションがしやすく、人手不足の中で業務効率化をすすめやすいため、リテーラーからの人気は高い。

一方、2019年に比べて出店数を伸ばしたのは、「2層」(18件→26件)と「3層」(6件→9件)だった。「2層」のうち、4割は心斎橋筋商店街の50坪未満の新規出店となっている。インバウンド需要の消滅による退店が多く、リテーラーの入れ替わりが進んでいる。

「3層」の中には、従前のテナントが倉庫として使っていたフロアを来客エリアとし、カフェスペースを作ったショールームが含まれている。ショールームやラグジュアリーなど、実店舗でブランドの世界観を表現することに重きをおく企業やリテーラーが、ブランド体験の場としてカフェやレストランを作るケースが増えている。

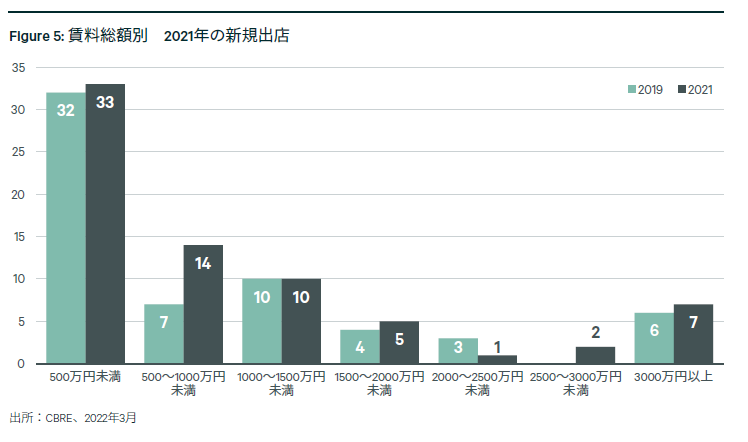

4.賃料総額 *2

2021年の新規出店を賃料総額別にみると、「500万円未満」が33件と最も多かった(Figure 5)。賃料総額が抑えられるため、面積を必要最小限とするリテーラーが増えていることが、ここでも窺える。

一方、「500~1,000万円未満」(14件)は、2019年に比べて7件増えている。業種をみると、主に高級品を扱うリユースや、スニーカーを扱うアウトドア・スポーツが複数含まれている。

「3,000万円以上」の7件のうち、4割は、賃料負担能力が高いラグジュアリーが占めている。ラグジュアリーのように、実店舗でブランディングをおこなうリテーラーは、ハイストリートの中でも好立地に150から250坪の大型店舗を出店している。

また、数としては少ないものの、ショールームも入っている。商品や企業のプロモーション費用として、高額な賃料をねん出していると考えられる。(なお、本データはあくまでも相場賃料と想定成約面積を掛け合わせた金額となっている。現在の環境下では個々の成約賃料単価は相場水準を下回ることも多いため、実際の賃料総額の分布状況は下記に示したもの以上に低額帯に偏っている可能性がある。)

*2 各エリアの通り毎にCBREが想定している相場賃料と、新規出店の想定成約面積を掛け合わせた金額

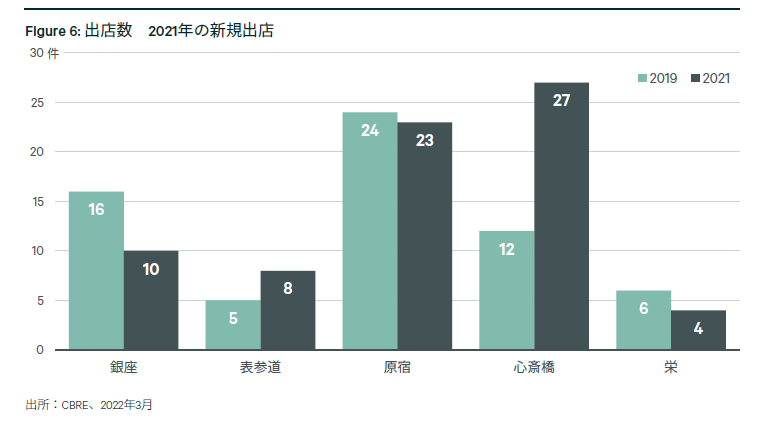

5.出店数

2021年の新規出店数をエリア別にみると、「心斎橋」の27件が最も多く、「原宿」の23件が続いた(Figure 6)。いずれのエリアも、インバウンド需要の消滅によって業績不振の退店が相次ぎ、2021年Q4の空室率は10%を超えている(Figure 1)。

他のエリアに比べて、ハイストリートの中でも好立地の募集物件が多く出ていたことが、リテーラーの出店ニーズを喚起したと言えそうだ。また、競合となる募集物件が複数あることを背景に、リーシング活動を優位に進めたいオーナーが、賃貸条件に対して柔軟な姿勢をみせている。

従前のテナントに比べて賃料単価を下げる、または歩合賃料を採り入れることで固定賃料を下げる、といった動きがある。さらに、内装工事費の一部を負担し、リテーラーの初期投資費用を抑えることで出店しやすくする動きもある。特に心斎橋ではそういったケースが複数みられており、2019年に比べて出店数が15件増えた一因になっている。

一方、「銀座」は10件と、2019年に比べて6件減っている。理由としては、もとより高い賃料相場に対して、コロナ禍による賃料下落幅が他エリアに比べて小さかったことが挙げられる。2021年Q4のハイストリート賃料は、2019年Q4に比べて栄で10%程度、表参道や原宿で20%程度、心斎橋では30%程度下落している。

これらに対して、銀座は6.4%の下落に止まっている。ハイストリートの中でも好立地の募集物件では、リテーラー同士が競合することでコロナ前と変わらない賃料水準で出店したケースも散見された。そのため、銀座への出店ニーズはあるものの、予算内の出店が叶わなかったリテーラーが複数みられている。

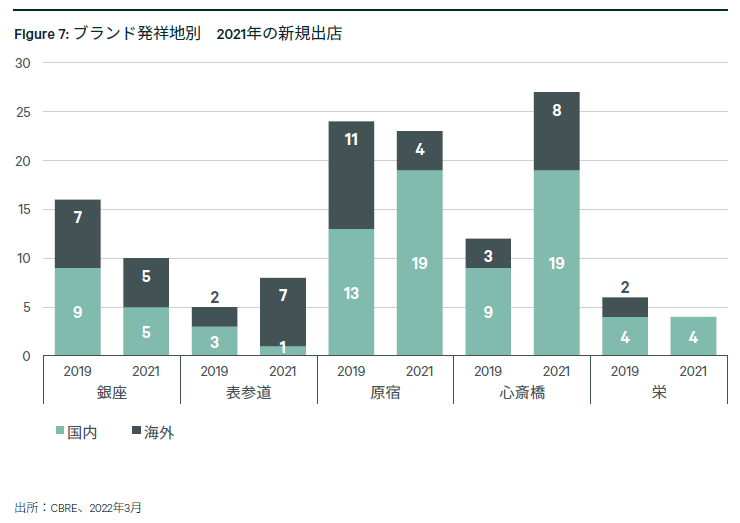

6.ブランド発祥地

2021年の新規出店を「国内」「海外」の発祥地別にみると、原宿、心斎橋、栄は「国内」の方が多いのに対して、表参道は「海外」の方が多く、銀座は「国内」と「海外」が同数となった(Figure 7)。

また、原宿と心斎橋は、2019年に比べて「国内」の出店数が増えている(原宿:13件→19件、心斎橋:9件→19件)。国内リテーラーは海外リテーラーに比べ、地域の感染状況や消費者動向などの変化に応じた出店の意思決定がしやすかったと考えられる。

さらに、コロナ前に比べて賃料相場が下がったり、オーナーが賃貸条件に対して柔軟な姿勢をみせたりしたことで、出店に動いた国内リテーラーも複数みられている。

一方、「海外」も24件と、2019年に比べて1件減ったのみだった。「海外」が増えたエリアとしては、表参道(1件→7件)が挙げられる。自国の経済が停滞し、売り上げに打撃を受けた海外リテーラーの中には、感染者数が少なく、店舗の営業も続いていた日本で新たに出店することで、売り上げをキープしたいと考えるところが複数みられている。

加えて、海外渡航や入国の制限によって、海外にいる出店の意思決定者が、現地を訪れることなく出店を決めたケースもあった。3Dカメラで区画形状を把握する、ビデオカメラで立地とブランドの親和性をイメージする、といった工夫がおこなわれている。

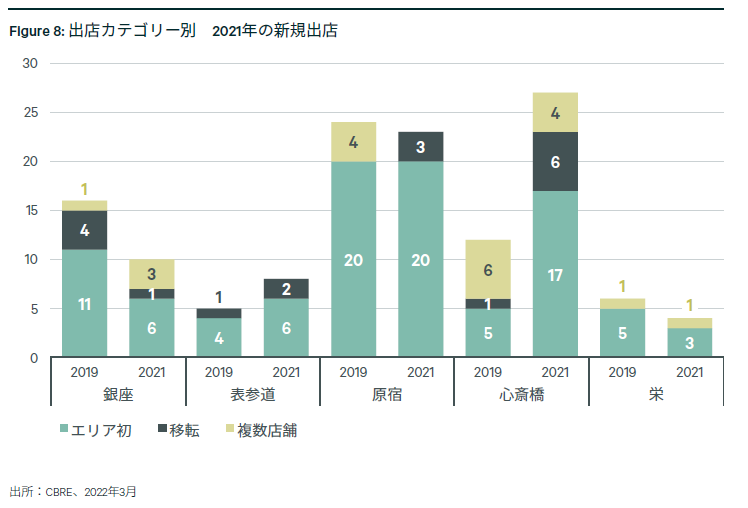

7.出店カテゴリー

2021年の新規出店を「エリア初」「移転」「複数店舗(同一エリア内で2店舗目以上)」のカテゴリー別にみると、いずれのエリアも「エリア初」が最も多くなっている(Figure 8)。

コロナ前から、路面店舗がないエリアへの出店を計画していたリテーラーが、実際の出店に動いている。その中には、コロナ前に比べて賃料相場が下がったことで、希望の立地に出店できたリテーラーが複数含まれている。また、コロナ禍で業績を伸ばしたリテーラーの中には、2021年の間に複数のエリアで「エリア初」の路面店舗を出店したところもある。

2019年に比べて、「移転」の数が2倍に増えている(6件→12件)。移転が多かったエリアとしては、心斎橋が挙げられるほか、原宿や表参道でも複数みられている。立地改善や面積拡張といった前向きな理由が多く、移転前に比べて賃料総額が上ったケースも複数ある。

一方、業績不振などに伴うコスト削減のための移転もあった。さらに、固定客がついているエリアの店舗を存続させたい、インバウンドの回復までは店舗を維持したい、といったリテーラーが、閉店ではなく移転を選ぶケースもみられている。

「複数店舗(同一エリア内で2店舗目以上)」の中には、コロナ禍で業績を伸ばしているリテーラーが複数含まれている。それらの多くは、既存店舗とは異なる商品を展開することで、売り上げを伸ばそうとしている。複数店舗が多かったエリアとしては心斎橋が挙げられるほか、銀座や栄でもみられている。

エリア毎にみる、リーシングのポイント

2021年に新規出店をしたリテーラーの調査結果をもとに、現在のリーシング状況も踏まえ、エリア毎のリーシングポイントをまとめた。

銀座

コロナ下で新規出店が増えている業種としては、ラグジュアリーとヘルス&ビューティーが挙げられる。一方、減らしている業種としてはファッションが挙げられる。出店が一番多い面積帯は50坪~100坪未満だった。2層の出店が多く、賃料総額は500~2,000万円がボリュームゾーンとなっている。

現在みられているラグジュアリーの出店ニーズの中には、200坪超の面積や賃料総額3,000万円超のケースもある。ただし、ラグジュアリーの出店がないエリアでは、比較的大型の募集物件に対して引き合いは弱い。リテーラーのニーズに合った面積に分割する、階層を減らす、といった対策が望ましいケースもありそうだ。

表参道

コロナ下で新規出店が増えている業種としては、ラグジュアリーとヘルス&ビューティーが挙げられる。一方、減らしている業種としてはファッションが挙げられる。出店が一番多い面積帯は50坪未満で5割を占めている。

1層の出店が多く、賃料総額500万円未満では複数の食物販が出店している。旗艦店舗の出店では、150坪超の2~4層がみられており、賃料総額が2,000万円超のケースもある。現在みられているラグジュアリーの出店ニーズの中には、200坪超の面積や賃料総額3,000万円超のケースもある。当エリアは海外リテーラーに人気がある一方、ウクライナ情勢の影響で出店計画が変更になるといったケースがありそうだ。

原宿

コロナ下で新規出店が増えている業種としては、ファッションと雑貨が挙げられる。一方、減らしている業種としては食物販、ヘルス&ビューティー、アウトドア・スポーツが挙げられる。出店が一番多い面積帯は50坪未満で、6割を超えている。1層の出店が多く、2層までが8割を占めている。賃料総額は、500万円未満が最も多い。

しかし、100坪超のアパレルや150坪超のアウトドア・スポーツで、賃料総額が1,000~1500万円というようなケースもある。比較的事業規模が小さく、賃料負担能力の低い国内リテーラーの出店ニーズが多い。そのため、リテーラーの初期費用を抑えたり、定期借家契約の期間を短縮した上で賃料を減額する、といった工夫が必要なケースがありそうだ。

心斎橋

コロナ下で新規出店が増えている業種としては、ファッション、リユース、ラグジュアリー、ショールームが挙げられる。一方、減らしている業種としてはドラッグストア、食物販が挙げられる。

出店が一番多い面積帯は50坪未満で、50~100坪未満も合わせると7割を占めている。1層の出店が最も多く、2層までが9割を超えている。賃料総額は、500万円未満が最も多い。賃料総額500~1500万円では、リユースが複数出店している。出店数は多いものの、賃料を下げても引き合いが弱い物件もある。

そのため、内装工事をおこなわずに、百貨店の催事のような形式で期間限定店舗を誘致しているケースがある。常設テナントの入居が決まれば、すぐに入れ替えられる措置を取りながら、リーシング活動を続けているとみられる。

栄

コロナ下で新規出店した業種としては、ファッション、アウトドア・スポーツ、ショールームなどが挙げられる。国内リテーラーが多く、面積帯は50坪未満から200坪超まで分散している。階層は3層、賃料総額は1,000万円未満が多い。インバウンド需要の取り込みを狙った既存店舗が少なく、結果として退店による空室の発生が少なかったため、募集物件の数は限定的。

ただし、出店ニーズがあるリテーラーの賃料目線が、オーナーの希望賃料を下回っているケースが複数みられる。また、立地や面積といった条件に対して慎重なリテーラーが多く存在している。理由として、店舗の採算性を重視するリテーラーが多いことが挙げられる。そのため、賃貸条件に対して柔軟な姿勢をみせることが求められるケースがありそうだ。

以上の通り、エリア毎にリーシングポイントは異なる。そのため、候補リテーラーとの賃貸条件の交渉にあたっては、エリアや通り毎のマーケット環境を把握した上でリーシング戦略を立てることが重要となるだろう。

出典元:CBRE

構成/こじへい