スシローを運営するFOOD&LIFE COMPANIESの好業績が、コロナ禍でも衰える兆しがありません。2021年9月期の売上高に当たる売上収益は前期比17.5%増の2,408億400万円、営業利益は前期比89.9%増の229億100万円となりました。営業利益率は9.5%。競合のくら寿司は2021年10月期に26億7,800万円の営業赤字に陥っています。

スシローはなぜ、これほどまでに好調なのでしょうか。

協力金の影響を外しても営業黒字を達成したスシロー

スシローとくら寿司、かっぱ寿司で全く異なるものがあります。採用する会計基準です。スシローは国際会計基準であるIFRSを採用しており、営業利益に営業外利益と営業外損失が含まれます。日本の会計基準においては、これらは経常利益に含まれます。

新型コロナウイルス感染拡大により、飲食店は協力金や助成金を手にしました。スシローは2021年9月期において110億円の協力金を得ています。コロナ禍でも9.5%という驚異的な営業利益となった背景には会計基準の違いがあります。

しかし、スシローは2021年9月期の営業外利益、営業外損失の影響を排除し、日本の会計基準と合わせても営業利益は145億5,900万円、営業利益率は6.0%です。2021年10月期のくら寿司が営業損失を計上、2022年3月期のかっぱ寿司も営業損失を予想していることを考えると、スシローの圧倒的な強さが目立ちます。

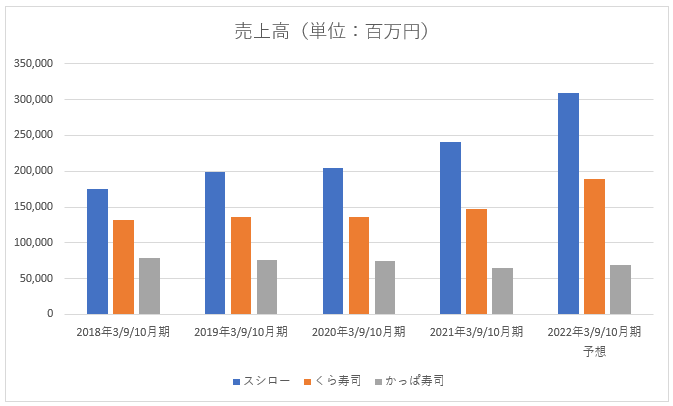

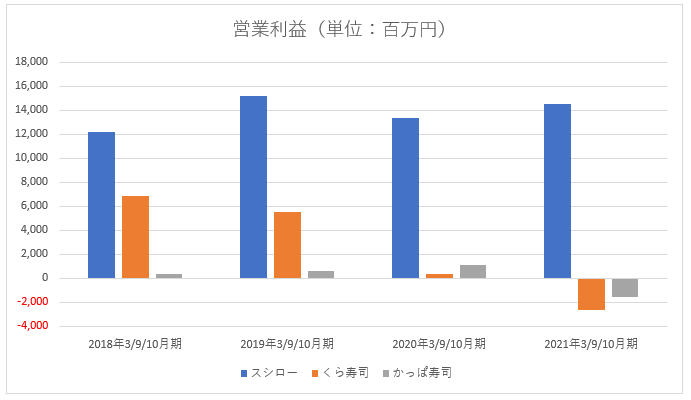

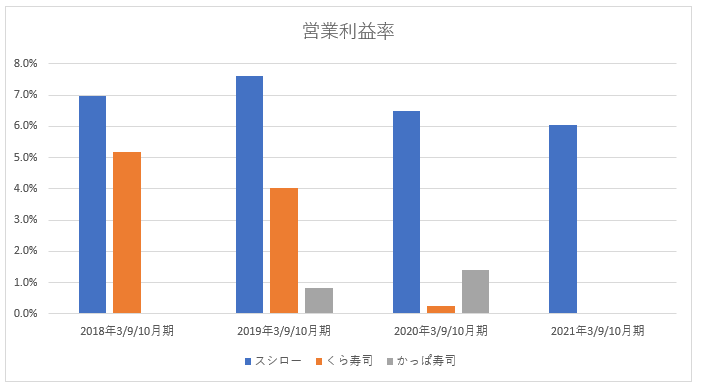

下のグラフはスシロー、くら寿司、かっぱ寿司の売上高、営業利益、営業利益率の推移です。スシローはコロナ前から他社を引き離して独走していたことがわかります。

なお、スシローの営業利益と営業利益率は日本の会計基準と揃えた数値です。赤字の営業利益率は棒グラフに表していません。スシローは9月、くら寿司は10月、かっぱ寿司は3月決算です。

※決算短信より筆者作成。

※決算短信より筆者作成。

FOOD&LIFE COMPANIES

くら寿司

カッパ・クリエイト

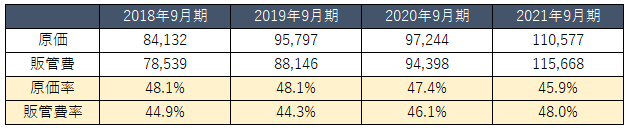

スシローと競合他社の違いは、コロナ前に黒字経営を続けていたくら寿司と比較をするとよくわかります。注目したいのは、原価率と販管費率の違いです。

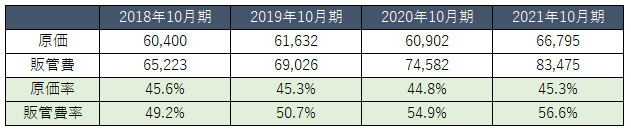

■スシロー原価率と販管費率

■くら寿司原価率と販管費率

※決算短信より筆者作成。

※決算短信より筆者作成。

FOOD&LIFE COMPANIES

くら寿司

スシローはくら寿司よりも原価率を高めに設定しています。コロナ前の2019年9月期で2.8ポイント上回っていました。コロナ後に差は縮まりましたが、スシローの方が原価率が高いのは同じです。

そして明確な違いが出ているのは販管費率です。2019年9月期のスシローの販管費率は44.3%。くら寿司は50.7%でした。6.4%もスシローが低くなっています。

店舗を高回転させて“荒稼ぎ”するスシロー

販管費は主に家賃などの固定費が中心です。スシローとくら寿司は直営の大型ロードサイド店を得意としており、出店形態に大きな差は生じていません。すなわち、家賃や地代に大差はないものと予想できます。

実はスシローの強さは1店舗当たりの売上高に集約されています。スシローの2019年9月期の1店舗当たりの売上高は3億5,200万円。くら寿司2019年10月期の1店舗当たりの売上高は2億8,100万円でした。スシローは25.3%上回っています。

■スシロー、くら寿司1店舗当たりの売上高(単位:百万円)

ここまで並べた数字をもとにスシローとくら寿司の違いをまとめると、以下のようになります。

スシローはくら寿司よりも原価率を高く設定し、顧客がブランドを選びやすい状態を作っています。2社ともに出店形態は似ていますが、集客力はスシローの方が強く、1店舗当たりの売上高が1.25倍上回っています。それはコロナ禍でもほぼ変わりませんでした。

スシローは1店舗当たりの売上高が高いため、店舗の固定費を低く抑えることに成功しています。それによって営業利益率が出やすい構造をしているのです。

京樽の赤字を抑え込んで快進撃を続けているが…

スシローは2022年9月期の売上高を3,100億円と予想しています。2021年9月期と比較して28.7%も増加する見込みです。これは2021年4月1日に買収した京樽の業績がフルで寄与するためです。

京樽の買収によって持ち帰り寿司事業を強化できたことに加え、都市型店舗が多い「すし三崎丸」をグループ内に取り込むことができました。このM&Aはスシローの出店形態、事業展開が大きく変化したことを物語っています。

スシローが買収する前の京樽2020年2月期の売上高は285億700万円、営業利益は1億8,000万円でした。営業利益率は0.6%。利益率の低さが目立ちます。京樽は長らく吉野家ホールディングスの子会社でした。吉野家はアークミールなど不採算事業の切り離しを進めていましたが、京樽もその一環です。赤字、もしくはギリギリ利益が出る状態を続けていました。

スシローが買収した後の2022年9月期第1四半期の京樽事業は、5億2,700万円の事業損失を計上しています。スシローは業務の効率化を図り、京樽の黒字化を急ピッチで進めています。

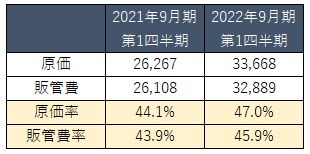

下の表は京樽を買収した後のスシローの業績です。販管費率は買収前と比較して2.0ポイント上昇しました。

■スシロー第1四半期業績比較(単位:百万円)

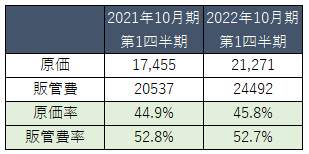

■くら寿司第1四半期業績比較(単位:百万円)

販管費率が上がったとはいえ、くら寿司の52.7%と比較すると開きは大きいままです。京樽はスシローの業績を下押しする要因ですが、京樽の規模が小さいためのその影響を軽微に抑え込んだことができたと考えられます。

2022年9月期第1四半期国内スシロー事業の売上高は前期比3.5%増の574億9,100万円、事業利益は前期比34.0%減の48億2,900万円でした。スシローは持ち帰り寿司や都市型の店舗によって一段と発展するのか。スシローの失速によって競合にその差を縮められるのか。新常態での熾烈な競争が始まりました。

取材・文/不破 聡