会社員である夫の厚生年金は、自営業等の方が加入する国民年金に比べると受給金額大きく、さらに扶養されている妻は自身の年金保険料を支払う義務がありません。

では、夫の厚生年金の扶養に入っていれば妻の老後も安心なのでしょうか?

専業主婦にはメリットがある

厚生労働省の厚生労働白書によれば1980年には専業主婦世帯1,114万世帯、共働き世帯614万世帯で専業主婦世帯の割合が大きかったのに比べて、2014年には専業主婦世帯720万世帯、共働き世帯1,077万世帯と共働き世帯の割合が高くなっています。

それでも、まだまだ専業主婦世帯は一定割合おり、昔から専業主婦であることで受けられるメリットは昔のまま残っています。

専業主婦の最大のメリットは、会社員である夫の扶養に入れることです。扶養には税制上の扶養と社会保険上の扶養があります。税制上の扶養は、妻を扶養に入れることで、夫自体の所得を減らし所得税を軽減することができます(夫の所得が1,000万円超のときは適用不可)。

そして、社会保険上の扶養は、本来妻自身が支払うべき健康保険料と年金保険料を扶養する夫の会社全体で負担することで、妻が保険料を支払わなくても済むことです。

例えば、自分で支払おうとするとパート収入100万円の方の国民健康保険料と年金保険料は年間20万円程度するため、支払わなくて済むのは大きなメリットです。

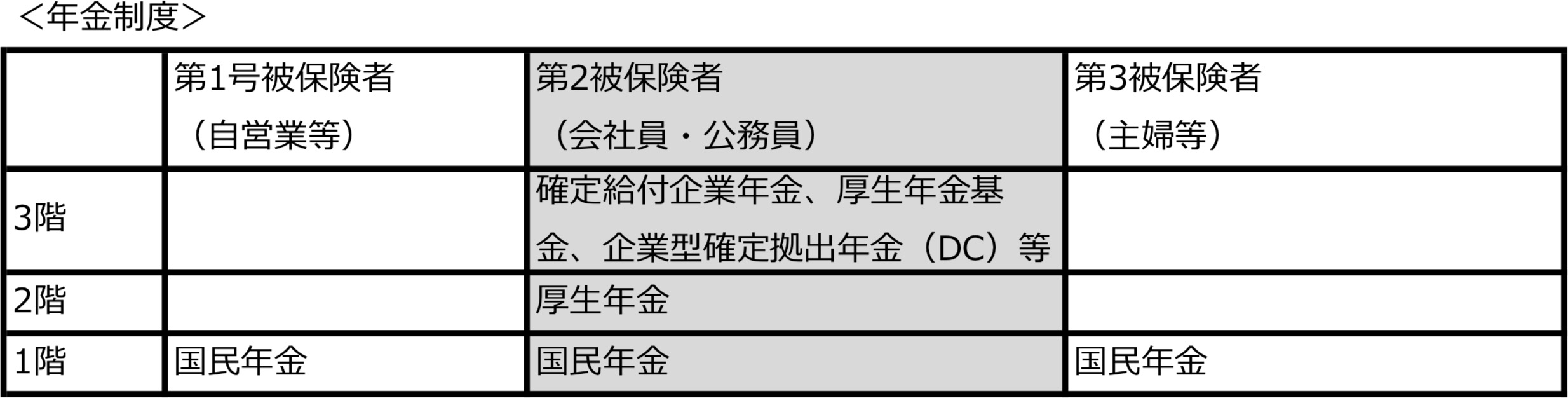

また、会社員である夫の厚生年金は、自営業等の方が加入する国民年金に比べると、「老齢基礎年金(国民年金)+老齢厚生年金(厚生年金)+確定拠出年金等」のように3階建で手厚い年金を受給でき、さらに十分な退職給付(退職一時金、退職年金等)を受取ることができれば、老後お金に困ることはないでしょう。

会社員の妻は老後安心?年金受給中に夫が亡くなったら?

会社員の夫は厚生年金で手厚い年金が受給できる一方、主婦である妻は年金保険料の支払いはないものの自営業等が受給できる年金同様国民年金の老齢基礎年金しか受給できません。

老齢基礎年金は、全期間保険料を納めた場合の令和2年度受給額は年間781,700円で、月6.5万円程度です。

夫の厚生年金が手厚いので、夫の退職金が十分あれば安心ですが、退職金があまりない、退職金を住宅ローンの繰上げ返済に使う予定があるなどには、主婦である妻でも老後資金について早めに考えておく必要があります。

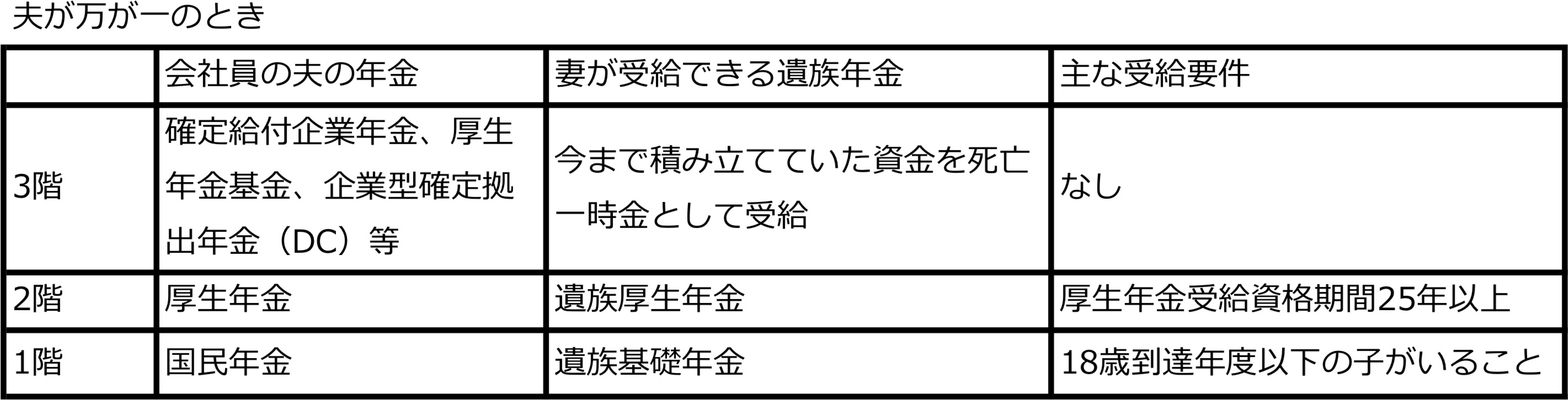

また、厚生年金は夫自身のもので、専業主婦である妻には国民年金のみしかないため、夫が先に亡くなった場合にも注意が必要です。

夫が亡くなったときに受給できる遺族年金ですが、遺族基礎年金と遺族厚生年金がありますが、子が18歳以上である場合には遺族基礎年金は受給できず、遺族厚生年金のみとなります。

そして、その遺族厚生年金の受給額は夫が受取っていた厚生年金受給額の3/4の金額となります。

例えば、夫の老齢基礎年金(国民年金)6万円、老齢厚生年金(厚生年金)10万円、妻の老齢基礎年金(国民年金)6万円で、夫婦で合計22万円毎月年金を受給していたとします。

夫が年金受給中に亡くなり、子が既に成人している場合、妻自身の年金6万円と夫の厚生年金の3/4の遺族厚生年金7.5万円で、合計13.5万円の受給となり、△8.5万円も減ってしまいます。

夫が亡くなったことにより食費は少し減るかもしれませんが、住居維持費用、日用雑貨費、医療費等はそんなに大きく減らないため、生活費が不足する可能性があります。

万が一のときに備えて

現役時代の子どもが大きくなるまでは、住宅ローンにかかる団体信用保険、死亡保険等、夫の万が一に備えて用意している方が多いでしょう。

一方、老後についても専業主婦方は自分自身が厚生年金で手厚い年金があるわけではないため、備えておくのがおすすめです。

備える方法として、iDeCoで運用して備える、自分自身が厚生年金に加入する方法です。

iDeCoは資金を毎月拠出し、自分で運用することで、老後に運用金額を全て自分で受給することができます。国民年金や厚生年金は自分の保険料が今の年金受給をしている世代に給付されるのと異なります。

主婦の方は、iDeCo(個人型確定拠出年金)で最大毎月23,000円積立することができます。

iDeCoは、拠出した資金を投資信託等で運用し、その運用利益は非課税になります。毎月積立し、長期で運用することでリスクを抑えながら資金を増やしていきます。運用といっても、最初に決めた投資信託の銘柄に自動的に毎月積立するだけで、売買はする必要はないため投資初心者の方でも簡単にできます。

運用した資金は、60歳以降に一時金または年金形式で受給できます。

もう一つの方法として、妻自身が厚生年金に加入する方法です。パート等扶養の範囲内で働いている方は、扶養を外れてしまいますが厚生年金の加入対象となるまで働くことで自身の年金受給額を増やすこともできます。

現在、月8.8万円以上(年間105.6万円)、週に20時間以上、雇用期間1年以上、従業員数501人以上の会社で働いている方は厚生年金の加入対象となりますが、2022年には従業員数101人以上、2024年には従業員数51人以上の会社でも厚生年金加入対象となります。

厚生年金加入対象者となると、保険料を半額会社が支払ってくれ、その他休業手当を受けることもできるようになります。

毎月8.8万円以上で働いているなら、手取りが毎月1万円程度減るものの、10年働けば年間5万円程度年金受給額を増やすことができます。

ただし、遺族厚生年金は夫が亡くなると、夫が受給できる老齢厚生年金の3/4を受給できますが、妻自身の厚生年金があると両方受給することができず夫の老齢厚生年金の1/2+妻自身の厚生年金1/2または夫の老齢厚生年金の3/4のどちらか大きい方となってしまい、夫の老齢厚生年金の3/4の金額の方が大きければ、妻自身の老齢厚生年金保険料は無駄になります。

ただ、夫に万が一のことがなければ、妻は自分が支払った厚生年金保険料分は上乗せされた年金を受け取れます。

なお、厚生年金の加入対象とならない会社で年間130万円以上働いた場合には、夫の扶養から外れ、さらに自分自身で国民健康保険料、国民年金保険料を支払うことになります。

これらの保険料が年間20万円かかることを考慮すると、厚生年金に加入できずに年間130万円以上150万円以下で働くと手取りが減りデメリットしかありません。

文/大堀貴子

フリーライターとしてマネージャンルの記事を得意とする。おおほりFP事務所代表、CFP認定者、第Ⅰ種証券外務員。