退職金を一括で受け取るか、年金で受け取るか悩む方は多いでしょう。そもそも退職金とは何か、付随する企業年金とは何かを理解した上、一括または年金のメリット・デメリットを考え決断しましょう。

企業の退職給付制度の支給方法

企業が退職時に支給する退職給付制度では、3つの受け取り方を従業員側が選ぶことができます(選べない会社もある)。

1. 一時金(一括)

企業が従業員の数等により積み立てている。

2. 年金形式(分割、終身で受け取れる会社もあり)

企業が年金運用をする運用期間に拠出し運用してもらう。運用が予想利回りに届かない、運用損が発生した場合、企業が不足分を積み立てる。

従業員が受取時にも残りの金額を運用しているため、一括で受け取るよりも総受取金額が大きくなる。

3. 一時金+年金形式

企業年金の部分も一時金または年金を選べる

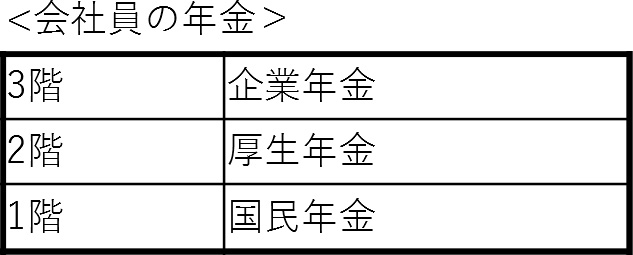

会社員は65歳以降国民年金、厚生年金を受け取ることができますが、その上60歳以降企業が掛金を拠出してくれた企業年金を受け取ることもできます。

この企業年金についても、一時金と年金形式または併用を選ぶことができます。

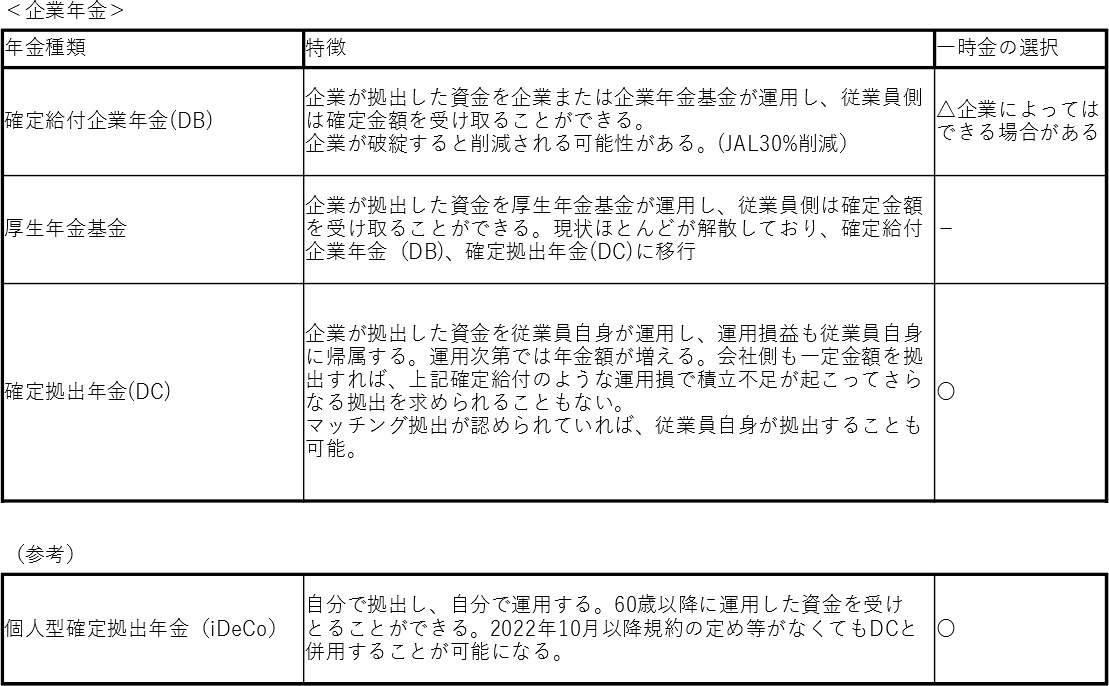

企業によって企業年金の種類が異なり、「企業が運用し受取金額が確定しているか」「掛金だけ企業が拠出し、運用は従業員が行うか」によって大きく分けることができます。

一括、年金どっちがいいの?

税制上「退職所得控除」があるため、一括で受け取る方が手取り額が大きくなることが多いです。

<退職所得>

(収入金額(退職金)-退職所得控除額)×1/2=退職所得

(注)役員等で5年以下の勤続年数勤めた場合1/2の適用はない

■退職所得控除

・勤続年数20年以下 40×勤続年数(80万円未満になる場合は80万円)

・勤続年数20年超 800万円+70万円×(勤続年数-20万円)

退職金、企業年金(確定給付年金、厚生年金基金、確定拠出年金DC)、iDeCoを一括で受け取った場合に、この退職所得控除が適用されます。

勤続年数が20年を超える年から1年あたりの控除額が40万円からいっきに70万円になることから、勤続年数が長い程控除額が大きくなります。なお、収入金額からDCにマッチング拠出した分やiDeCoへの掛金等を差し引くことができます。

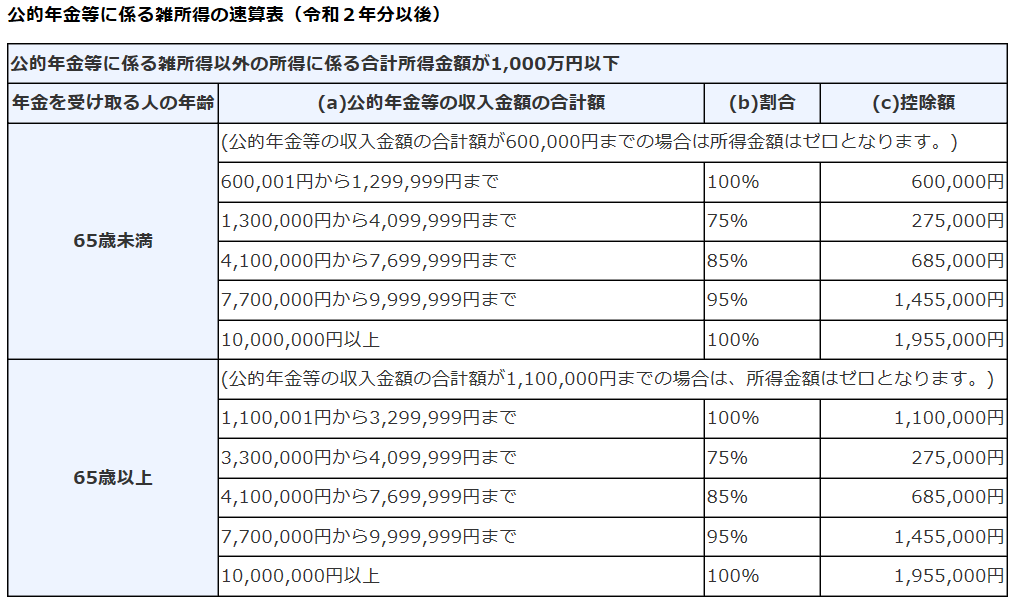

一方、年金形式で受け取った場合には厚生年金等と合わせた収入額を「公的年金等に係る雑所得」として課税されます。

例えば、勤続年数38年で退職金が2,000万円の場合、一括で受け取ると退職所得控除が2,060万円となるため退職金を受け取っても税金がかかりません。

しかし、年金形式で確定年金として20年にわたり年間100万円受け取ると(運用利益を考慮しない)、公的年金を受け取っていない60歳~65歳の間は50万円が雑所得として課税され(100万円-50万円)、他の公的年金と合わせて計算され公的年金が年間240万円受け取っているとすると65歳以上で2,375,000が雑所得として課税されます((240万円+100万円)×75%-175,000円)。

税金面では、退職控除の金額が大きくなる、勤続年数が長くて退職金が退職所得控除の範囲内になる方は、一括で受け取ったほうが手取り金額が大きくなります。

一方、年金で受け取ることで、使い過ぎを防いだり、預けている間運用してもらえたりする(DC、iDeCoなら自分で運用)ため総支給額が一括よりも大きくなるというメリットもあります。

なお、年金形式での受け取りは、企業の経営状況、退職給付年金資産状況まで目を配る必要があります。

退職給付年金や確定給付年金は企業が運用し、予想運用利回りに満たなかった場合企業がその不足分を拠出します。JALのように企業が破綻した場合には、本来年金資産は保護されるものですが、年金額まで削減されることがまれにあります。

みんなはどうしている?

退職給付制度(一時金・年金)制度がある企業で、従業員が支給時に選択しているのは一時金のみが60.7%、退職年金のみが28.6%、両制度併用は10.7%となっています(平成30年)。

また、企業年金である確定給付年金は一時金のみが68%、年金のみが24%、併用が8%となっており(平成30年)、確定拠出年金(DC)では一時金のみが94%、年金のみ5%、併用が1%となっています。

金額が大きい退職金については年金形式で受け取る方もいますが、退職金に比べると金額が小さい企業年金については70~90%とほとんどの方が一時金で受け取っています。

これは、税金面で退職所得控除のある一時金での受け取りが手取り額が大きいと考える人が多いからだと考えられます。

年金形式は残りの資金が運用されるため総支給額が一時金より大きくなる見込みはありますが、現状過去のような高い利回りを確保できないところが多く、その利回りを見込めないなら一時金で受け取るときの税制メリットの方が大きいでしょう。

また、退職時に住宅ローンの繰り上げ返済をする人が多いこともあります。

ただ、退職所得控除をめぐっては、1社でずっと働き続けた人が優遇され、フリーランスや転職をした人にとっては恩恵が小さくなるため、将来見直される可能性もあります。

また、手元にあると使ってしまう人は一時金で受け取らないほうがいいかもしれません。

(参考)

厚生労働省 平成30年就労条件総合調査 特別集計

記録関連運営管理機関 平成29年

文/大堀貴子

フリーライターとしてマネージャンルの記事を得意とする。おおほりFP事務所代表、CFP認定者、第Ⅰ種証券外務員。