年度税制改正により、ジュニアNISAの2023年終了が決まってしまいましたが、それに伴い使い勝手がよくなりました。是非、ジュニアNISAを活用してみましょう。

ジュニアNISAとは?

金融庁 ジュニアNISA

金融庁 ジュニアNISA

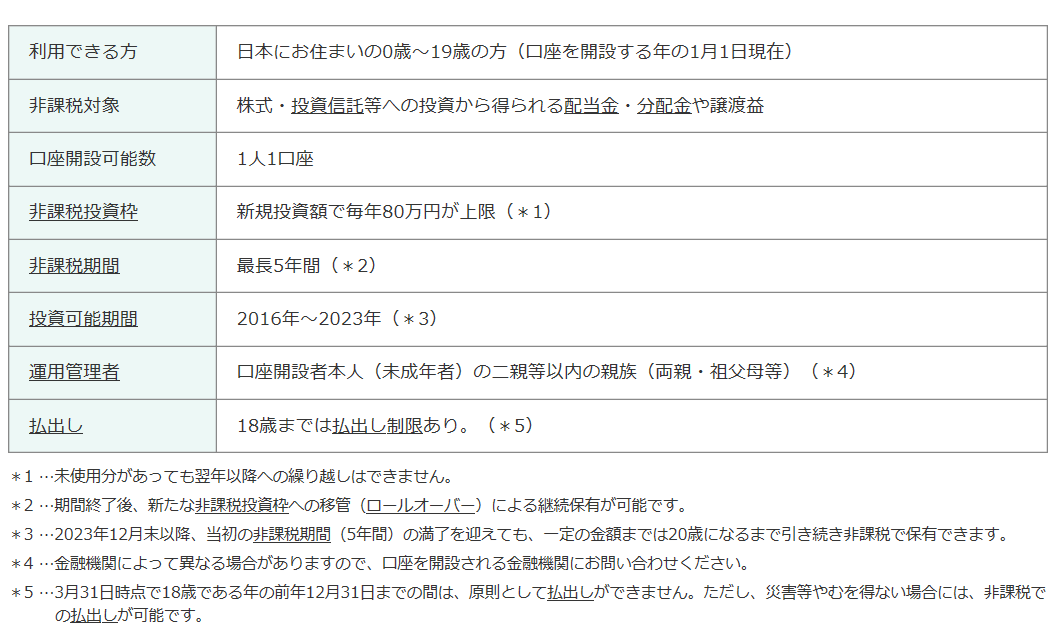

ジュニアNISAとは、0〜19歳を口座開設者とするNISA制度です。

NISA制度は、現在(一般)NISA、つみたてNISA、このジュニアNISAがあります。

(一般)NISAとつみたてNISAは、口座開設者が20歳以上を対象としています。

どのNISA口座でも、投資から得られた利益が非課税になります。

ジュニアNISAでは、株式、投資信託、REITなどが対象で、通常利益に対して20.315%かかる税金がかかりません。ただ、ジュニアNISAが(一般)NISAとつみたてNISAの2つと大きく異なるのが、引き出し制限があることです。

ジュニアNISA口座で購入した資金は、口座開設者が18歳まで原則引き出しできません。引き出しする場合には、災害等やむ得ない場合を除き、口座を廃止して今まで非課税となっていた税金を遡って支払わなければなりません。その代わり、非課税期間である5年を終了しても、売らない限り20歳まで非課税で運用することができます(継続管理勘定としてロールオーバーできる)。

ジュニアNISA口座をつくるときは、ジュニアNISA非課税口座とジュニアNISA課税口座をつくります。このとき、口座開設者(未成年)の証券口座と運用指図する親権者等の証券口座が必要となります。運用は、親権者等が行います。運用者は両親だけでなく祖父母でも可能です。

年間80万円の新規投資までジュニアNISA非課税口座で投資できます。このジュニアNISA非課税口座で売却した資金や非課税で受け取った分配金・配当金は、ジュニアNISA課税口座に入ります。このジュニアNISA課税口座からジュニアNISA非課税口座への新規投資も可能ですが(年間上限の80万円を超えない範囲)、このジュニアNISA課税口座にある現金を引き出すことができません。

なお、ジュニアNISA課税口座からジュニアNISAの年間上限を超えて投資する場合、利益は非課税となりません。

このように厳しい引き出し制限があるのは、ジュニアNISAが大学等の学資金を想定した資産運用であるからです。ただ、売却しない限り20歳になるまで非課税で運用できるのは、長期で高配当の株式や運用益の高い投資信託を保有する場合、配当金や運用益に対してかかる税金が非課税になるため、大きなメリットでもあります。

デメリットとして19歳までの引き出し制限があることから、高校の学資金には使えなかったり、子が18歳まで何か親に入用になった場合使うことができなかったりします。

そのためか、利用率が伸びませんでした。

ジュニアNISAが2023年終了でも、今が始めどき!

(一般)NISAとつみたてNISAは、終了期間が延長されることが決定しました。

一方で、ジュニアNISAは従来通り2023年12月末で終了することになりました。

それとともに、2024年1月以降18歳未満でも制限なしで資金が引き出しできるようになりました。

そこで、まだ子供が小さく将来どうなるか分からないと思う方でも、入用になればあと4年弱で引き出しできるため、これまでより気軽にジュニアNISAを利用することができます。

また、2020年含め子ども1人あたり80万円×4年=320万円まで投資可能です。

ジュニアNISAにおすすめの株式

ジュニアNISAが2024年に引き出し可能になるものの、入用がなければ子が20歳になるまで最大限非課税メリットを受けるべきでしょう。

20歳になるまで長期間保有できる、おすすめの株式を紹介します。

・武田薬品(4502)最低投資資金約36万円

国内製薬首位の会社です。配当利回り5%の高配当で、景気に左右されないところが長期で保有するのに適しています。

・大和ハウスリート投資法人(8984)最低投資資金約24万円

大和ハウスをスポンサーとする物流施設と住居を対象としたREITで、分配金利回りは4.52%です。REITは、小口で集めた資金を大きな資金源として大型不動産に投資し、その家賃収入や不動産売却益を分配金として1年に1、2回受け取ることができます。REITの中でも住居や物流に関しては景気に左右されにくいとされています。

株式ではなく、毎月1万円というようにコツコツ投資信託を積立することもできます。

子が20歳まで売却しないと思って投資しても、株式は元本保証がなく大きく値上がりしたり値下がりしたりするため、購入したら日々株価はチェックしておきましょう。

文/大堀貴子

フリーライターとしてマネージャンルの記事を得意とする。おおほりFP事務所代表、CFP認定者、第Ⅰ種証券外務員。