住宅ローンの頭金は多くしたほうが良いと考える方が多いでしょう。

しかし、頭金を多くすることでデメリットもあることを承知の上、慎重に頭金を考えましょう。

頭金を多く入れるメリット

中には、住宅ローンが初めての借入になるという方もいるかもしれません。そうすると、支払い利息を払わなければならない住宅借入金はできるだけ少なくしたいでしょう。

できるだけ、住宅借入金を少なくするために頭金を多くすることで、支払い利息の軽減や金利を優遇してくれる金融機関もあります。

例えば、頭金が100万円、300万円、500万円で、借入金額3,000万円(金利0.9%、借入期間35年)で比較してみましょう。

◼️頭金100万円→支払利息約484万円

◼️頭金300万円→支払利息約450万円

◼️頭金500万円→支払利息約417万円

頭金200万円の差額で、支払い利息に約30万円もの差がでます。頭金を多くすることで支払利息を大きく軽減できることがわかります。

住宅ローン減税による借入メリット

現在の住宅ローン金利は低く、特に変動金利では住信SBIネット銀行では変動金利が年利0.415%と0.5%も割れる水準となってます。

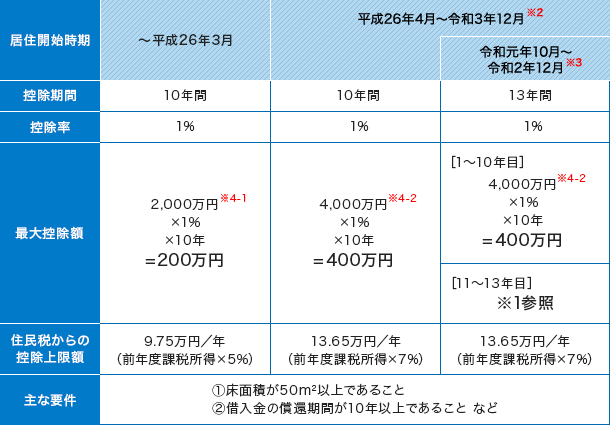

今、住宅ローンを借りると当初10年~13年間、年末借入残高の1%を支払うべき所得税・住民税から差し引くことができる住宅ローン減税制度があります。

この制度は、住宅ローンの年末借入残高に対して1%所得税、住民税から控除され、控除期間は10年に渡って受けることができます。なお、2021~2020年12月の間の購入なら控除期間は13年となります(11年~13年目は控除金額の計算が異なる)。そして、所得税から控除しきれない場合には、住民税からも控除することができます。

その結果、1%を割れる金利で借入できたなら当初10年間は借入するほど、1%から借入金利を引いた分が利益となり、1%を超える金利だとしても支払利息の大幅な軽減を図れます。頭金を多くすることで得られる支払い利息の軽減によるメリットは、1%を割れる金利で借入できれば当初10〜13年間はないことになります。

ただし、住宅ローン減税は支払うべき税金の範囲内であること、住民税の控除には13.65万円の上限額があることに注意しましょう。例えば、借入金額4,000万円だと1年目に40万円まで住宅ローン控除を受けられることになりますが、所得税85,700円、住民税175,500円(給与収入400万円、社会保険料給与収入の15%)の場合には、所得税は0になりますが、住民税からは136,500円しか引くことができず、合計22万円の控除しか受けられません。住宅ローン借入金額を決めるうえで、住宅ローン減税の減税金額(住宅ローン金額の1%と住民税の上限額)と自分が支払っている所得税と住民税の金額を比べることは必須です。

頭金を多くすることで意外なデメリットも?

頭金を多くすることによる第一のデメリットとして、生活が立ち行かなくなってしまうことです。住宅購入後に様々な費用がかかるため、余裕をもった貯蓄が必要です。頭金を多くしすぎて、貯蓄が少なくなってしまうと、以下のような費用を支払えなくなる可能性があります。

1.諸費用

・不動産登記にかかる登録免許税、印紙税、司法書士への報酬等

・住宅ローンにかかる手続き費用(事務取扱手数料、保証料、抵当権設定登録免許税、印紙税、司法書士への報酬等)

・火災・地震保険

2.家具・家電購入

住宅購入後に、家具家電等を揃えることも考えられます。

住宅金融支援機構「住宅取得に係る消費実態調査(2014年度)」によれば、住宅購入後にかけた家具・家電等の耐久消費財平均として、一戸建て(新築)で201万円、建売で105万円、新築分譲マンションで85.9万円、中古住宅で71.1万円となっており、さらに引越し費用に14~19万円かかっています。

3.不動産取得税

不動産取得後6ヶ月~1年程度までの間に都道府県から請求され、土地と建物それぞれにかかります。土地を先に取得した場合は入居し始めてすぐに請求されるおそれもあります。

ただし、新築住宅の家屋に対する軽減措置、自己居住用の家屋のための敷地に対する軽減措置により不動産取得税がゼロになるケースもあります。

4.その他費用

・下水道の負担金

地域により異なりますが、地域で一括して管理している場合や自宅に設備をつくる場合は、最初に負担金が必要になります。

・町内費

町内の会に加入するときに、加入費用や年会費を支払うことがあります。

第2に住宅購入後は余裕があっても、将来子供が大きくなって教育費が必要になったときにお金に余裕がない可能性があることです。退職金制度がある会社で勤めている方は退職金で老後資金に余裕があります。ただその退職前に、多くの方は教育費が大きくなり、資金に余裕がなくなるケースがあります。教育費が不足したときに考えられるのが奨学金ですが、金利が低い学生支援機構の奨学金は親の収入条件があります(収入が多いと借りられない)。

学生支援機構 第2種奨学金(利子あり)

学生支援機構 第2種奨学金(利子あり)

奨学金で借りれない場合には、教育ローンを利用するかもしれませんが、住宅ローンに比べて借入金利は高くなります。

したがって、頭金を多くしすぎて、購入直後の資金や教育費のための資金が枯渇してまっては元も子もありません。

現在、住宅ローン減税制度がある中では頭金を多くしすぎず減税効果がある借入金額までは借りて、減税期間終了後手元資金をみて臨機応変に繰り上げ返済するのがおすすめです。

ただ、資金に余裕があると使ってしまう方や借入金額を多くしたことにより毎月の返済額が返済できる金額からオーバーしてしまう等個々の事情を考えた上で頭金と借入金額を考えましょう。

文/大堀貴子

フリーライターとしてマネージャンルの記事を得意とする。おおほりFP事務所代表、CFP認定者、第Ⅰ種証券外務員。