保険は、万が一のときに保険金がおりたり、病気やけがになったときに費用を保障してくれるので、必要なときに資金が下りないと困ってしまいます。保険に加入するときに、保険会社が倒産したらどうなるかも考えて加入しましょう。

保険会社が倒産したらどうなる?

最近の保険では、掛け捨てではなく、貯蓄性のある保険がたくさん登場しています。

終身保険や養老保険、学資保険、個人年金保険などの貯蓄型保険をはじめ、終身医療保険、収入保障保険など保険会社に積立金が貯まるようになる保険があります。

そんなとき、契約している保険会社が倒産したらどうなるでしょうか。

前提として、国内で保険を販売する全ての保険会社は、外国保険会社も含み「生命保険契約者保護機構」に加入しています。もし、保険会社が倒産すると、まず倒産した会社の保険契約を移転、合併、株式取得などして新会社を設立させます。

この後、保険契約を引き継いて救済する会社が現れれば、その会社に保険契約が引き継がれます。過去倒産した会社では、ほとんど救済会社に引き継がれています。

生命保険会社保護機構に加入されているから、保険は補償される?

保険会社が倒産すると、保険契約は100%保証補償されません。

補償される金額は、責任準備金の一定割合までとなります。責任準備金とは、保険金を支払うために積立している積立金のようなもので、この責任準備金から保険会社の手数料を差し引くと解約するときに受け取れる解約返戻金となります。

補償される金額は、一定割合とされていますが、死亡保険金や生存保険は原則90%となっています。また、予定利率も下げられることが多いです。

<過去の事例>

・千代田生命→AIGスター生命(救済会社)

責任準備金90%に削減、予定利率1.5%に引き下げ

・協栄生命→ジブラルタ生命(救済会社)

責任準備金92%に削減、予定利率1.75%に引き下げ

・東京生命→T&Dフィナンシャル生命(救済会社)

責任準備金削減ゼロ、予定利率2.6%に引き下げ

このように、原則、責任準備金の90%までは補償され、負債金額や救済会社によっては削減額ゼロのこともあります。

しかし、せっかく貯めていた資金が削減されてしまうのは避けたいものです。それでは、倒産してしまうような保険会社の保険に加入しないためには、何を確認すれば良いのでしょう。

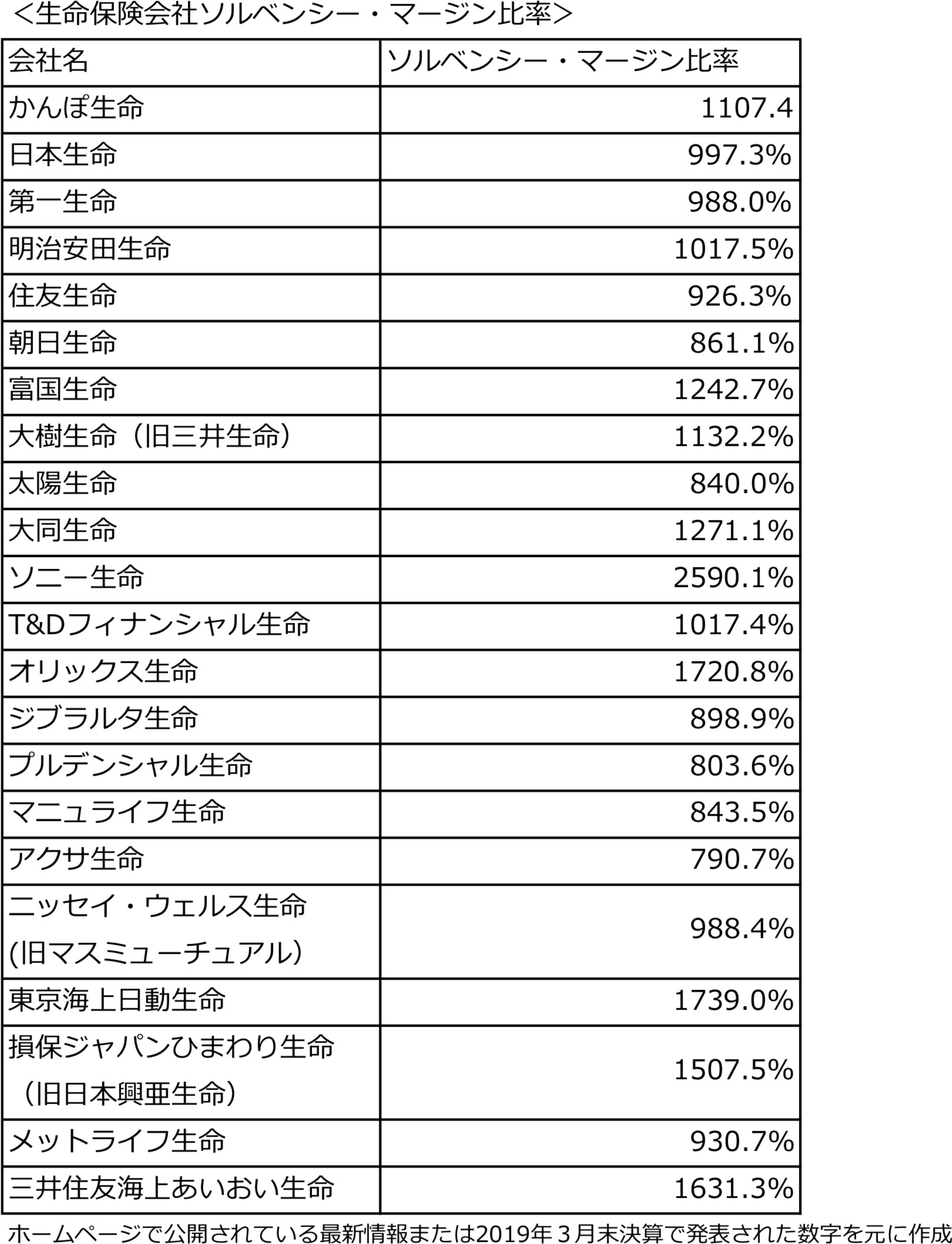

ソルベンシー・マージン比率

ソルベンシー・マージン比率とは、保険会社の保険金等の支払い余力ともいわれ、財務健全性を確認できる指標です。

■ソルベンシー・マージン比率

=支払い余力(マージン)/(1/2)×通常の予測を超える危険に対応する額

<通常の予測を超える危険の例>

・株の暴落などによる運用環境の悪化

保険会社は、契約者から預かった資金から予め支払いが想定される金額を除いて、運用しています。世界的に株価が急落すると、その資金も大きく損をしてしまいます。現在、世界的に株価が値上がりしているので、暴落すれば、保険会社の運用資産に与える影響は大きいものと考えられます。

・金利低下

上記のように、保険会社は余った資金で運用していますが、金利低下により、運用益が悪化してしまいます。すでに、現在金利は、アメリカを除き、世界的に低下しているため、今後新たにこの金利低下により急激な悪化が見られる可能性は低いものと予想されます。

・保険金支払いの急激な増加

保険会社は、災害や死亡リスクなど保険金の支払いが起きるリスクを計算して、その分を積み立てていますが、想定を覆す大規模な地震や天災などが起きたり、連続して起こると、保険金の支払いが多くなり、保険金支払い余力が少なくなります。

このようなリスクが起きたときに、保険金支払い能力があるかの比率がソルベンシー・マージン比率です。最低ラインとされているのが200%ですが、通常は200%を超えており、株式の下落や災害時の保険金支払いなど、比率が変わるような大きな事象が起これば、比率が下がることもあるため、時々でもチェックが必要です。

あの会社のソルベンシーマージン比率は?

ソルベンシー・マージン比率は、保険会社から保険を案内されるときのパンフレットや保険会社のホームページで確認することができます。

保険会社の健全性を確認して加入しよう

保険会社が破綻しないかどうか確認できる数値として、ソルベンシー・マージン比率をご紹介しましたが、保険会社は、他にも自己資本や実質純資産額、保険金支払い能力に対する格付けも公表しているので、確認して安心して保険に加入しましょう。

文/大堀貴子

フリーライターとしてマネージャンルの記事を得意とする。おおほりFP事務所代表、CFP認定者、第Ⅰ種証券外務員。