100円から気軽に購入することができる投資信託ですが、どういう運用方法をしている人がプラスになっているのでしょうか。統計から読み解いていきます。

投資信託とは?

投資信託とは、小口で投資家から集めた資金を大きなまとまりにして、株や債券等に投資する商品です。

投資信託には元本保証がなく、価格は1日1回「基準価額」として提示され、毎日変動するため、購入時の基準価額より低い基準価額で売却すれば、元本が欠損します。

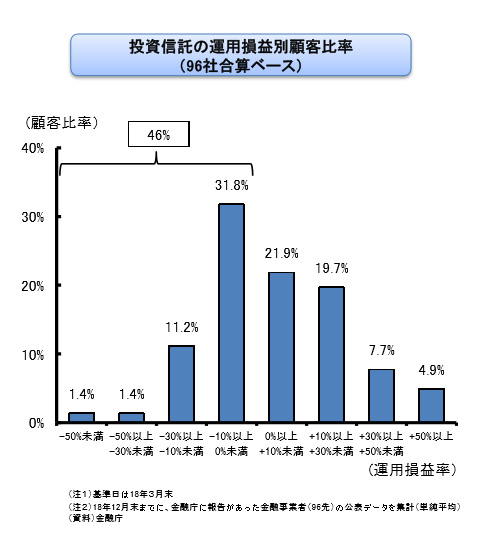

投資信託保有者全体の50%近くの顧客が、運用損益がマイナスとなっています。(2018年3月末時点の数値を公表した96社合算ベース)

2018年3月末というと、日経平均は21,454.3円(2018年3月30日)、ニューヨークダウ平均は24,103.11ドル(2018年3月29日)で現在(2019年11月18日)日経平均23,416.76円(+9%)、28,037.14ドル(+16%)と比べるとやや低いものの、2012年あたりからずっと上がってきているレベルのため、投資環境としては悪くない状況です。

運用損益がマイナスとなっていない顧客にはどんな傾向があるのでしょうか。

コツ1:長期保有

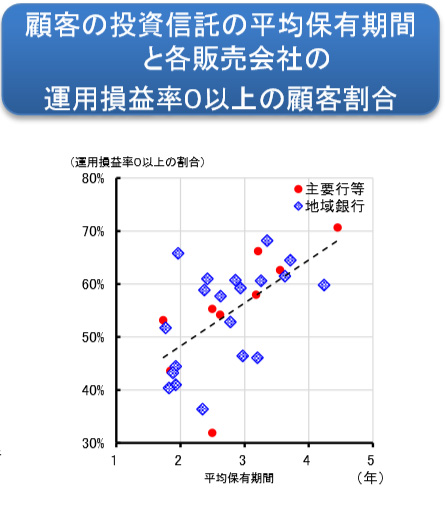

保有期間と運用損益の関係をグラフにすると、保有期間が5年と長くなるほど運用損益がプラスになっている顧客割合が高く、5年近く保有している銀行では70%の顧客の運用損益がプラスになっていることが分かります。

したがって、投資信託は短期で売買するのではなく、5年以上長期で保有するのが運用がプラスになる確率が高くなります。

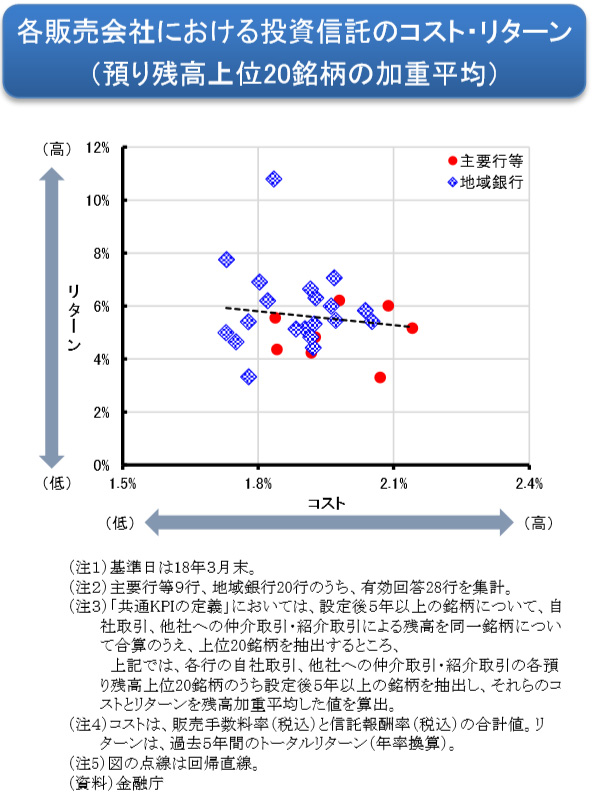

コツ2:低コスト

投資信託には、手数料として買付時にかかる買付手数料があり、買付手数料が無料の投資信託を「ノーロード投信」といいます。この買付手数料は、買付時に購入金額から差し引かれます。例えば、買付手数料1%の投資信託を100万円購入すると、購入時点で1万円差し引かれ99万円で運用がスタートし、最初にマイナス1万円となってしまいます。そのため、買付時に手数料のかからないノーロード投信が人気です。

また、買付手数料のように直接引かれない、見えないコストとして「信託報酬(管理手数料)」があります。この手数料は保有期間中ずっとかかるのですが、直接引かれず日々の基準価額に反映されています。例えば、基準価額10,000円信託報酬1%の投資信託なら、毎日基準価額から0.27円程度引かれています。日々少しずつ引かれるので、運用損益の影響が分かりにくいですが、長期保有するとこの影響が大きくなります。

5年、10年と長期保有になるほど、同じ運用利回りでも信託報酬の違いで大きく運用成果が変わります。

投資信託の運用方法には、日経平均など指数に連動させ、運用者の判断を入れない「パッシブ(インデックス)運用」といい、その指数を上回る運用成果を目指す投資信託を「アクティブ運用」といいます。アクティブ運用は、運用のプロが企業分析・経済や市場動向予測などを行い、資産配分を決定するため、パッシブ運用よりコストは高くなる傾向があります。

パッシブ運用は、パッシブ運用に比べコストが高いですが、全てのパッシブ運用の投資信託がコストに見合った成果を出せていないことがあります。したがって、投資信託の銘柄選びの際には信託報酬の低い日経平均インデックスファンド、外国株式インデックスなどパッシブ運用をする投資信託を長期で保有するのがおすすめです。

しかし、中にはパッシブ運用で、比較的コストの低くインデックスを上回る運用成果を出している「レオス・キャピタル ひふみプラス」のような投資信託もあるので、投資知識がある方なら運用成果が出ている投資信託を探すのも良いでしょう。パッシブ運用を選ぶ際には、高コストに見合った成果がでているかチェックするのがポイントです。

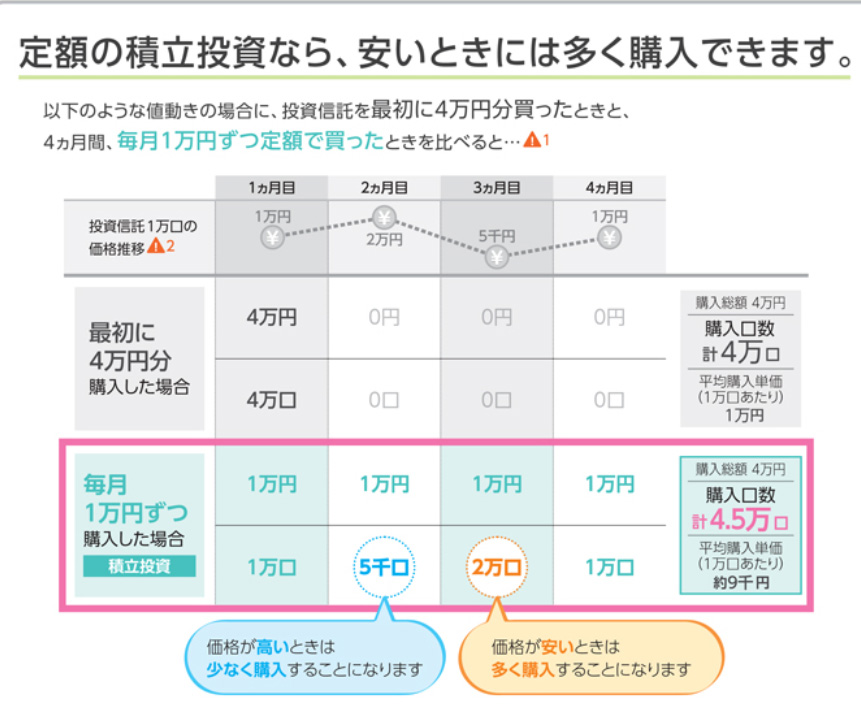

コツ3:積立

投信積立をするなら、「ドルコスト平均法」が利用できる一定金額で積立するのがおすすめです。ドルコスト平均法とは、一定金額を一定間隔で買付することで買付単価を引き下げる効果がある方法のことをいいます。

一番安い価格で一括購入するのが一番利益が上げれられますが、タイミングを見極めるのは難しいです。そこで、毎月一定金額を買うことで、価格が安いときはたくさんの口数を買い、価格が高いときは少ない口数しか買えないので、1万口あたりの買付単価を下げることができます。長期で行うほど時間軸の分散になり、買付単価を下げる効果が高くなります。

ただし、現状(2019年11月18日)のような日経平均がITバブル以来の最高値(2018年10月3日26,951.81円)付近の23,416.76円、ニューヨークダウが史上最高値28,036.22ドルのように、高い価格帯のときに少額で積み立ててしまうと、下がったときに損をしてしまう可能性があります。このようなときは、下がるまで待ち下がってからコツコツと積立を始めても遅くないでしょう。

(参考)金融庁 平成31年1月29日

「販売会社における比較可能な共通KPIの傾向分析」

https://www.fsa.go.jp/news/29/sonota/20170728/bunseki2.pdf

金融庁 「つみたてNISA早わかりガイドブック」

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html

文/大堀貴子

フリーライターとしてマネージャンルの記事を得意とする。おおほりFP事務所代表、CFP認定者、第Ⅰ種証券外務員。