外債とは?

<仕組み>

外債は、外貨建債券の略で、国または国際機関、企業等が発行した、外貨建ての債券をいいます。発行体が倒産しない限り満期時に外貨建で元本が返ってきますが、満期前に売却すると外貨建てでも元本が割れる可能性があります。

一方、外貨預金は中途解約しても外貨建てでの元本は保証されるものの、金利は普通預金の低い金利が適用されますが、外債は保有期間中の利息は途中売却しても受け取れます。(年2回の利息を受け取る時期が到来していなくても、売却代金に経過利息として保有期間中の利息が含まれます。)

<手数料>

債券自体の購入に別途手数料はかかりません。外貨預金同様、円→外貨 外貨→円に替えるときに為替手数料がかかり、ドルの場合片道25銭程度で往復0.5%程度かかります。(証券会社によって為替手数料は異なります。)

<利金・満期金の扱い>

利息は、元本とは別に年2回受け取れ、円か外貨で受け取ることができます。外貨は、『外貨建MMF』といって公社債で運用されている投資信託を自動買付して運用することができます。外貨建MMFは、外貨預金より少し高い金利程度で運用でき、売却すると翌営業日には換金できる換金性の高い投資信託で高格付けの公社債のみで運用されているため、元本割れもほとんどありません。(元本保証ではありません、買付時・売却時手数料はかかりませんが、外貨→円にするときには為替手数料がかかります)

<途中売却>

債券は、満期には元本が返ってきますが、満期前の売却は元本が割れる可能性があります。債券価格は、満期まで緩やかに上昇しますが、市場金利の動きによっても価格変動します。

<税金>

利息、途中売却益、満期時の償還差益は20.315%の源泉徴収(源泉徴収なしも選択可能)となります。為替差益は、債券の償還差益または譲渡益に含まれ、20.315%の源泉徴収になります。

利息や満期金で、外貨建MMFの買付をした場合の利息と為替差益も20.315%の源泉徴収となります。

売却または満期時、外貨で受け取った場合は、その時点で円換算された金額で計算されます。

<保証>

証券会社に預ける資産は、証券会社の資産と分別管理が義務付けられているため、証券会社が倒産しても、資産は守られます。

外債の上手な長期運用方法

1.利金は外貨で受け取り外貨建MMFで運用

外貨建MMFは、短期債券で運用されている公社債投資信託ですが、ほとんど元本割れすることのない商品(外貨建での元本)で、翌営業日に換金できます。

MMFは金利がつくので、利息を外貨のまま、外貨建MMFを買付すると複利効果が大きくなります。

2.満期金をどうするか

・円安になったらすぐに換金したい場合

→外貨建MMFで運用する

外貨建MMFはいつ換金しても元本割れの可能性が低く、翌営業日に換金できます。円安になったときにすぐに円に換えることもでき、利息もつくので円安になるまで、外貨建MMFにおいておきましょう。

・資金がすぐに必要ではなく長期で増やしたい

→外貨建債券で運用

MMFよりも長期満期の債券の方が金利は高くなりますが、債券の途中売却は元本割れする恐れがあるため、資金がしばらく必要ない場合に投資すると良いでしょう。

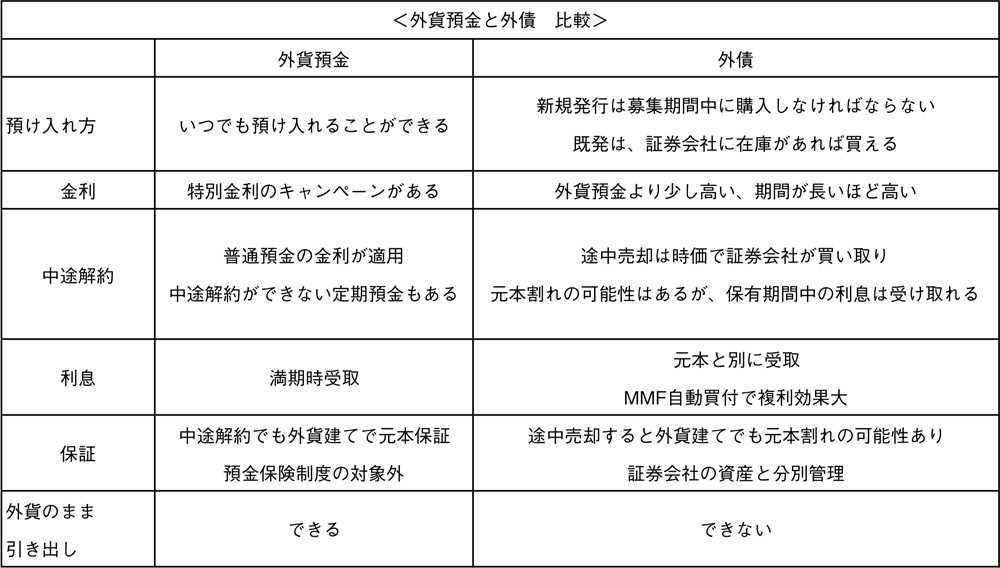

外貨預金と外債比較

外債のメリットは、外貨預金より金利が高く、為替手数料も安く、利息を外貨建MMFで運用することで複利効果が高い運用ができることです。長期で外貨を持つことで資産を増やしたいと考えているならば、外債がおすすめです。また、円安になればすぐ換金したい方なら、外貨建MMFで保有するのもおすすめです。

一方、証券会社での外貨運用は、海外旅行等で外貨で引き出したいと考えている方には、一度銀行に外貨を移して(引き出し手数料がかかります)、銀行で所定の手数料を支払って引き出す必要があります。通貨によっては、銀行に移行できないこともあるため、実際に外貨を使用する目的で運用する場合は、確認してから投資をしましょう。

文/大堀貴子

フリーライターとしてマネージャンルの記事を得意とする。おおほりFP事務所代表、CFP認定者、第Ⅰ種証券外務員。