住宅ローンを借りる前に必ず行いたいのが返済のシミュレーションだ。

頭金や月々の支払いから逆算することで購入できる住宅の予算もわかるし、買った後で支払いに難儀する……そんな不測の事態が避けられるかもしれない。

住宅ローンの返済をシミュレーションや返済額早見表で試算

金融機関、不動産会社、住宅販売会社など各種のWebサイトで、住宅ローンの返済をシミュレーションできる。返済額の早見表から月々の支払いなどを確認したい。

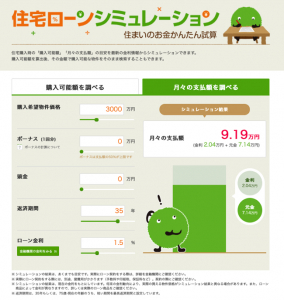

住宅ローンのシミュレーションをスーモのWebサイトで計算

リクルートグループが運営する不動産検索「SUUMO(スーモ)」は、賃貸物件や売買物件が探しやすいと好評。また、アプリも使い勝手がいい。

そんなスーモの住宅ローンシミュレーションを、Webブラウザでチェックしてみよう。購入可能額、月々の支払額をそれぞれ、ローン金利や返済期間、頭金を考慮した試算ができて便利だ。

さらに、試算でわかった住宅価格を元にして、新築マンション・新築一戸建て・中古マンション・中古一戸建てを住みたいエリアから物件を検索できるのも優れものだ。

みずほ銀行の住宅ローンシミュレーション

みずほファイナンシャルグループの傘下で、3大メガバンクの一角を占める大手都市銀行がみずほ銀行だ。

この銀行の特徴は宝くじを取り扱うこと。そんな親しみやすい印象のあるみずほ銀行のWebサイトでも、住宅ローンのシミュレーションができる。

新規の借り入れ試算はもちろんのこと、ローンの借り換えを試算したり、現在みずほ銀行の住宅ローンを利用している人のために、金利方式切り換えのシミュレーションや、一部繰上返済のシミュレーションも可能だ。

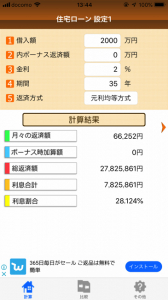

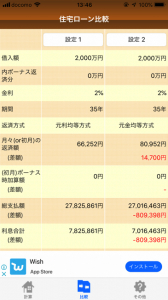

住宅ローンの計算はスマホのアプリでもできる

Webブラウザを大画面で見られるPCに対して、画面サイズが限られるスマホ、タブレットでは、画面サイズを考慮したアプリの方が、シミュレーションしやすい場合もある。

例えば、住宅ローン計算シミュレーターというアプリでは、ローンの条件を入力すると自動で返済額を計算、5種類の条件を保存して比較できるのが便利だ。

住宅ローンは金利が返済額に大きく作用する

2019年8月現在、住宅ローンの金利が0.4%前後のものも選べるという、超低金利時代。だが、経済の先行きとは不透明なものであり、ましてや30年前後の借り入れが一般的な住宅ローンの場合、現在の金利が10年、20年、30年後まで継続されるとは限らない。

例えば、1000万円の借り入れに対して年利が1%違うと、年間10万円の違いが出る(元金の減額は便宜上考慮していない)。これを12か月で割れば8000円強の支払い額の差になる。

低金利で住宅ローンを借り入れしやすいからこそ、将来の金利上昇に対応できるよう、支払い額の設定は余裕を持って行う方がいい。