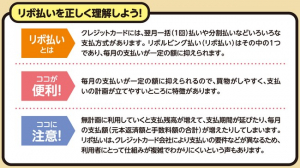

「リボルビング払い」、通称「リボ払い」。クレジットカード利用時、頻繁に勧められるリボ払いは、分割払いと混同されがちです。「支払い額を一定にできる分割払いみたいなものでしょ?」と、何の気なしに利用している方も多いと思います。しかし、仕組みを理解しないで使い続けると支払い額がどんどん膨れ上がり、最悪、自己破産というケースも……。今回は、リボ払いと分割払いの違いに触れつつ、リボ払いのリスクとメリットを紹介します。

リボ払いとは? 仕組みやメリット/デメリットを紹介!

リボルビング(revolving)とは直訳すると「回転する」「循環する」で、リボルビング払いは「一定限度まで繰り返し融資を受けられること」(大辞林)という意味になります。

分割払いも、支払いを先延ばしにする――つまり一時的にカード会社にお金を借りて支払っているという意味では、融資を受けているようなものなのですが、リボとは仕組みが異なります。

■分割払い…商品ごとに支払い回数を決める方式

■リボ払い…月ごとに支払い額を設定する方式

「分割払い」の仕組み

分割払いは、商品ごとに支払い回数を決めて支払う方式。利用金額や支払い回数によって、毎月の支払い額が変わります。支払い回数が少なくすれば、月々の負担が多いぶん早く支払いを完了させることができます。一方、回数が多いと月々の支払い額が減るぶん、支払いが長期戦になります。

例えば2万円の商品を購入した場合、2回払いであれば月1万円+手数料を2か月払います。10回払いであれば、月2000円+手数料を10か月払うことになります。

なお、2回払いであれば手数料がかからない場合もあります。

「リボ払い」の仕組み

リボ払いは、毎月の支払い額を自分で設定して支払う方式。

月々の支払い額を2万円に設定した場合、4万円のものを買っても10万円のものを買っても、支払い額は毎月2万円+手数料で固定(※後述する定額方式の場合)。4万円のものを買えば支払いは2か月で済み、10万円のものを買えば5か月支払いを続ける必要があります。

なお、支払い金額は変更可能です。最初の2か月は月2万円、次の月は3万円…ということもできます。

また、リボ払いの申し込みは、買い物後でも可能な場合が多いです。「やっぱり今月はきついから」と、一括払いからリボ払いに変更できます。分割払いでもあとから変更することができることもありますが、対応していないカード会社が多くあります。

【参考】

ショッピングリボ払いのお支払い方法(JCB公式サイト)

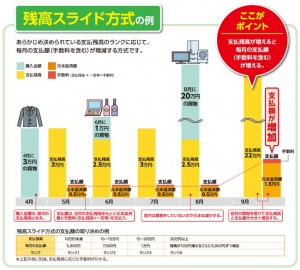

定額方式と残高スライド方式の違いに注意

リボ払いには「定額方式」と「残高スライド方式」があります。「定額方式」は支払い残高に関わらず、毎月の支払額は固定。「残高スライド方式」(画像)は、支払い残高のランクに応じて、月々の支払い額が増減します。

【参考】

クレジットカードの「リボ払い」「分割払い」の違いと注意点

リボ払いと分割払いの違いは、「月ごと」に支払い額を決めるか、「商品ごと」に支払い回数を決めるかです。

分割払いは、利用するたびに支払額が増えるので、使いすぎを防ぐことができます。リボ払いは、支払い額が概ね一定のため、その月の支払いが管理しやすくなります。請求書が届いて「こんなに使ったの!?」と驚くことはなく、ゆとりを持って支払いができます。

しかし、その“ゆとり”が“油断”に変わり、使い過ぎてしまうことも。リボ払いは先々の支払いがわかりにくくなりがちです。支払い回数や利用残高が増えると手数料が増額になるので(詳細は後述)、数か月後に真っ青になるかも……。

【参考】

リボ払いと分割払いを併用した場合は?

カード会社によって異なりますが、分割払いとリボ払いの併用も可能です。その場合、「リボ払いの支払い金額+分割払い1回分の金額」を支払うことになります。

例えば、毎月5000円のリボ払いを行っているとします。追加で2万円の商品を「2回払い」で購入すると、「5000円(リボ)+1万円(分割)+手数料」の支払いが必要となります。

実はやばい! 相次ぐリボ払いのトラブル

リボ払い払いは仕組みを十分に理解し、リスクを承知の上で利用しないと、とんでもないことになります。

国民生活センターに寄せられるリボ払いの関する相談は、2008年度以降は右肩上がりで、2016年度には800件を越えたそう。「自己破産の大きな要因のひとつがリボ払いである」という意見や報道も、メディアをはじめ各方面から挙がっています。

こういった事態を受け止め、金融庁や経済産業省、日本クレジット協会などが、リボ払いの仕組みの周知することに努めています。

それではなぜ、クレジットカード会社はリボ払いを勧めるのでしょうか? それは、リボ払いを利用してもらうと、利息のぶんカード会社に利益が出るからです。

リボ払いを利用する時には、常に危機感を持っておくに越したことはありません。前述の「支払い額」という言葉を「返済額」と置き換えてみると、そのリスクを実感しやすいと思います。また、後に紹介する手数料とは、「利子」だと考えてください。

【参考】

クレジットカードのリボルビング払いに関する情報提供について(経済産業省)

クレジットカード取引に関する消費者問題についての 調査報告及び建議の概要(消費者委員会)

リボ払いの恐ろしさは「金利」にあり!

リボ払いの恐ろしさは、金利手数料にあると言えます。前述したように、手数料とは利子のようなイメージで、マイルドに表現するとカード会社にお金を借りる「レンタル手数料」のようなものです。

会社によって異なりますが、リボ払いの金利(年利)は15%の場合が多いです。初月は1.25%。そう考えると多くないように思えてしまいますが、手数料は毎月増えていくので、支払いが伸びるほど手数料はかさんでしまいます。ここが、リボ払いの恐ろしいところです。

なお、分割払いの金利は12~15%が一般的で、支払い回数が少ないほど手数料が安くなる傾向があります。さらに、2回払いまでであれば手数料がかからないことが多いです。

リボ払いにかかるお金はどうやって計算する?

分割払いの手数料は商品の価格に対してかかりますが、リボ払いの手数料は返済残高に対してかかるのも、リボ払いの注意すべき点です。返済が終わる前に次々とリボ払いを利用し、返済残高を増やしてしまうと、そのぶん手数料も増えていくということです。

リボ払いの計算式を紹介

![]()

上記は、日本クレジット協会が発行した「クジレットワークブック」を元にした計算式です。手数料の部分は15%の場合「×0.15」となります。

【参考】

金利計算の手間いらず! リボ払いの返済額をシミュレーション

「日本クレジットカード協会」(JCCA)の公式サイトでは、リボ払いの返済シミュレーションを行うことができます。ちなみに日本クレジットカード協会は、日本クレジット協会とは別団体です。

【参考】

計算方法を知らなくても大丈夫! リボ払いのシミュレーションはカード会社のサイトでも可能

多くのクレジットカード会社の公式ホームページで、リボ払いの返済シミュレーションを行うことができます。計算が苦手な方は、ご自分が利用している会社のサイトをチェックして、手数料等を確認しましょう。

リボ払いの計算シミュレーション~VISA編~

以下は、VISAに対応しているカード会社の計算シミュレーションです。ログインが必要な場合もありますのでご注意ください。

【計算シミュレーションのリンク一覧】