Meta Quest 3をはじめとしたVRヘッドギアやスマートグラス、AR グラスなどのインテリジェント・アイウェアは、次世代デバイスとしてどこまで日常に浸透しているのだろうか。

カウンターポイントリサーチ Counterpoint Research)は、VR、AR、スマートグラスを含むグローバルインテリジェントアイウェア市場を分析したXR 360 Research Service による最新調査を発表したので、詳細をお伝えしよう。

2026年第1四半期グローバルインテリジェントアイウェア市場はRayNeo・VITURE・Rokidが躍進

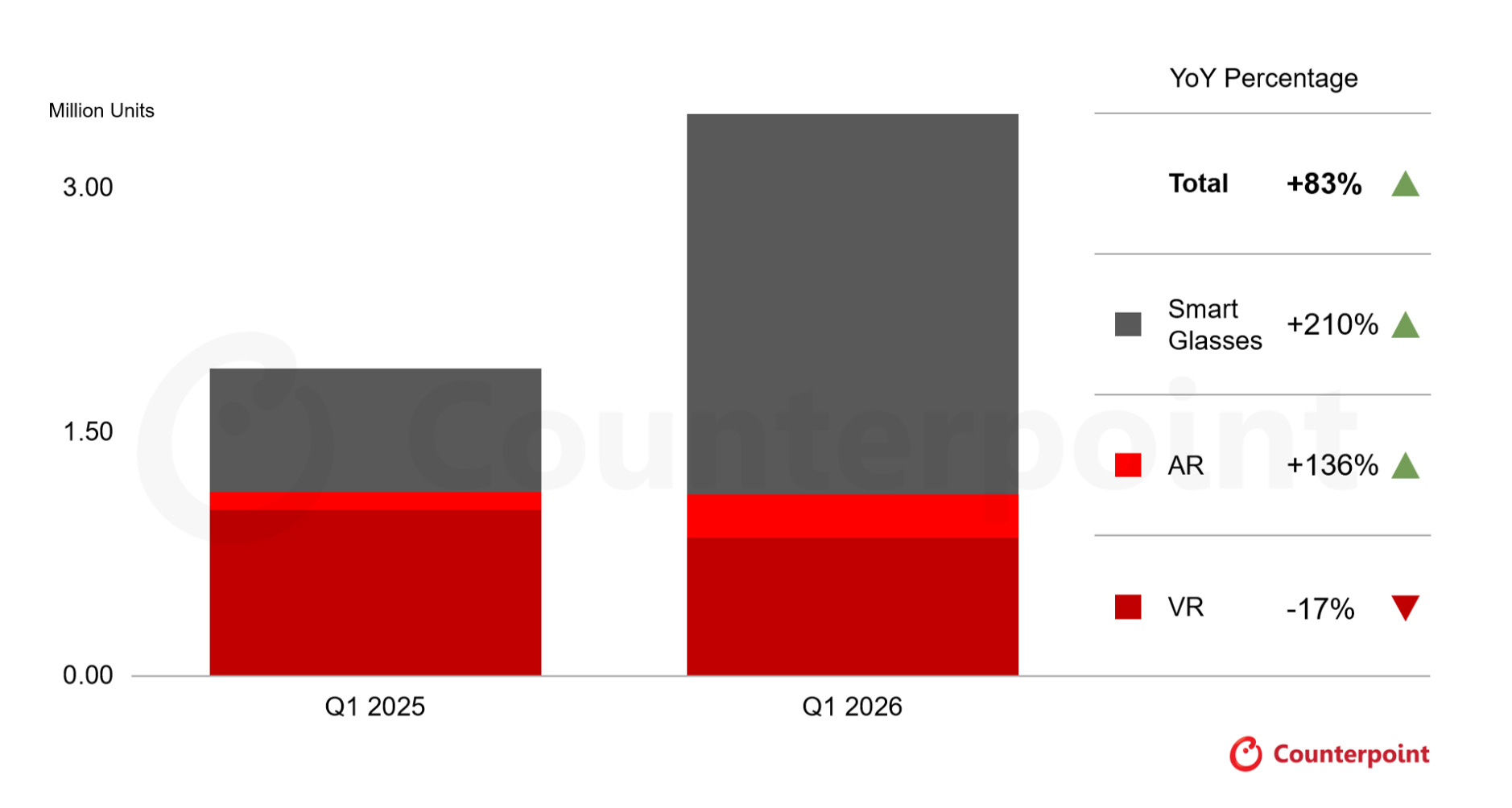

図 1: 製品種別グローバルインテリジェントアイウェア出荷台数・2026 年第 1 四半期

VR、AR、スマートグラスを含むグローバルインテリジェントアイウェア出荷台数は、2026 年第 1 四半期に前年比83%増加していた。

VR カテゴリーは、製品サイクルの⻑期化、新製品投入の限定性、主要ベンダーによる投資姿勢の慎重化を背景に、2026 年第 1 四半期も減少が続いている。一方、AR グラスとスマートグラスは、市場全体の拡大をけん引する主な要因として存在感を示した。

AR グラスセグメントでは、より成熟したバードバス(Birdbath)/フラットプリズム(Flat-Prism)方式のモデルが 2026 年第 1 四半期も 58%のシェアで引き続き主流に。ただし、そのシェアは前年の 82%から低下している。

一方、ウェーブガイド(Waveguide)方式の AR グラスは、前年の 18%から 42%へとシェアを拡大した。

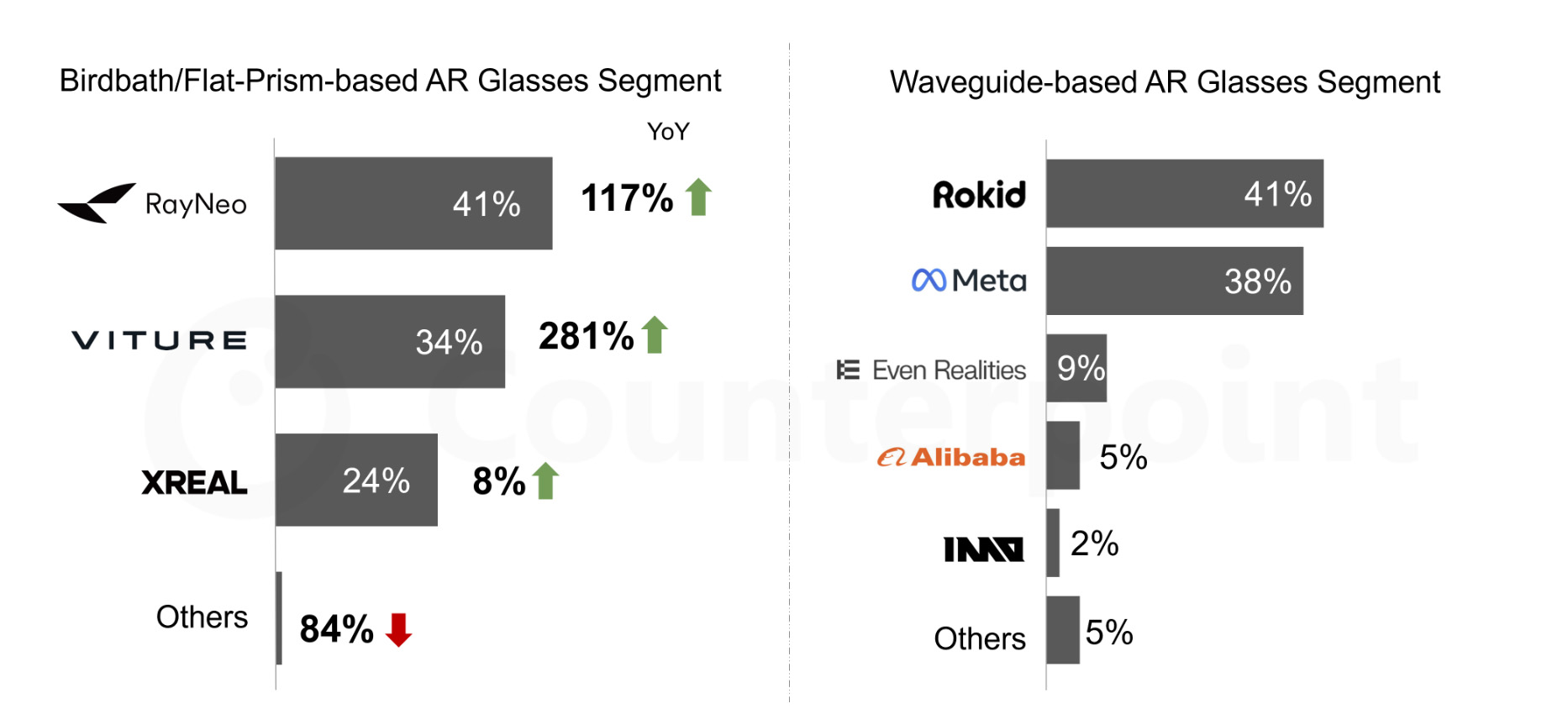

図 2: OEM 別グローバル AR グラス出荷シェア・2026 年第 1 四半期

競争環境を見ると、2026 年第 1 四半期のバードバス/フラットプリズム方式 AR グラスセグメントでは、RayNeo、VITURE、XREAL が引き続き市場をけん引した。

RayNeo は、製品ポートフォリオのさらなる多様化と幅広い市場展開に支えられ、第 1 四半期も 41%のシェアで優位性を維持。

VITURE はダークホース的な存在として台頭し、前年同期比 281%増と大きく成⻑して 34%のシェアを獲得した。この成⻑は、積極的な海外展開とチャネル開発への継続的な投資によって支えられている。

また、同社は同四半期に中国以外の市場における AR グラス出荷台数で首位となった。XREAL の 2026 年第 1 四半期の成⻑はやや鈍化したが、カウンターポイントリサーチは同社の中⻑期的な見通しについて引き続き前向きに見ている。

同社は製品ポートフォリオの拡充、エコシステム・パートナーシップの強化、市場でのポジション向上を進めており、消費者向け AR グラス OEM として初めて IPO 申請を行った企業でもある。

ウェーブガイド方式 AR グラス市場は、参入する OEM が増えるにつれて多様化が進んでいるようだ。各社は AI 機能とシースルーディスプレイを組み合わせることで、AI アシスタントとのより豊かで直感的なインタラクションを可能にしようとしている。

Rokid は「Rokid Glasses」によりグローバル首位となった。同四半期における継続的な海外展開と、オフラインチャネルへの浸透拡大が追い風となったようだ。

Meta は 38%のシェアを獲得したが、「Meta Ray-Ban Display」の主要部品における生産歩留まりの制約と、同製品の販売地域が米国市場に限定されていることから、成⻑は引き続き抑制された。

Even Realities と Alibaba も有力なチャレンジャーとして続き、2026 年第 1 四半期にそれぞれ 9%、5%の市場シェアを確保した。今後を見据えると、Alibaba は特に中国市場において、このセグメントでの存在感を強める有利なポジションにある。

同社はスマートグラスのポートフォリオを統一ブランド「Qwen」の下に集約し、より深いサービス統合と、より能動的な AI 機能を通じてソフトウェア体験の強化を進めている。

ディスプレイ非搭載スマートグラスセグメントでは、コンシューマーエレクトロニクス業界全体が部品価格の急騰という逆風に直面する中でも、力強い成⻑モメンタムが続いた。

Meta の世界的な優位性は継続しており、同社の市場シェアは前四半期の 82%から、2026 年第 1 四半期には約 84%へ上昇。Meta 以外のプレイヤーは、グローバル全体で見ると依然として比較的小規模にとどまっているが、競争環境は国によって異なる。

2026 年第 1 四半期において、米国は引き続き世界最大のスマートグラス市場であった。ただし、中国やインドのように、規模はまだ小さいものの急速に発展している市場では、地域ごとに異なるエコシステムが形成され始めている。

地域プレイヤーは、より強力なサービスのローカライゼーション、深いエコシステム統合、そして現地消費者の行動やユースケースにより適合した AI 主導の体験を通じて、存在感を高めていた。

2026 年には、メモリコストの上昇が XR およびスマートグラス業界にとって大きな逆風として浮上してきた。

VR セグメントは、メモリ要件が大幅に高いことから最も深刻な影響を受けており、複数の主要 OEM が製品価格を引き上げる要因となっている。その結果、既に厳しい市場環境にある VR 需要はさらに抑制されてしまった。

これに対し、AR およびスマートグラスセグメントは、メモリ搭載量が比較的少なく、基礎的な需要も強いことから、より高い耐性を示している。

それでも、部品コストの上昇を受けて、一部の OEM は収益性への懸念から、計画していた製品投入の延期、投資コミットメントの縮小、または製品ロードマップの見直しを進めた。

こうした短期的な課題はあるものの、カウンターポイントリサーチは、AR およびスマートグラス市場の見通しについて引き続き前向きに見ている。

エコシステムの発展が加速しているためだ。これを支えている取り組みの一つが Qualcomm の「START」プログラムである。

同プログラムは、OEM にリファレンスデザイン、ソフトウェアツールキット、エコシステム支援を提供し、AR グラスおよび AI グラスのデバイス開発を効率化すると共に、市場投入までの期間短縮を後押ししている。

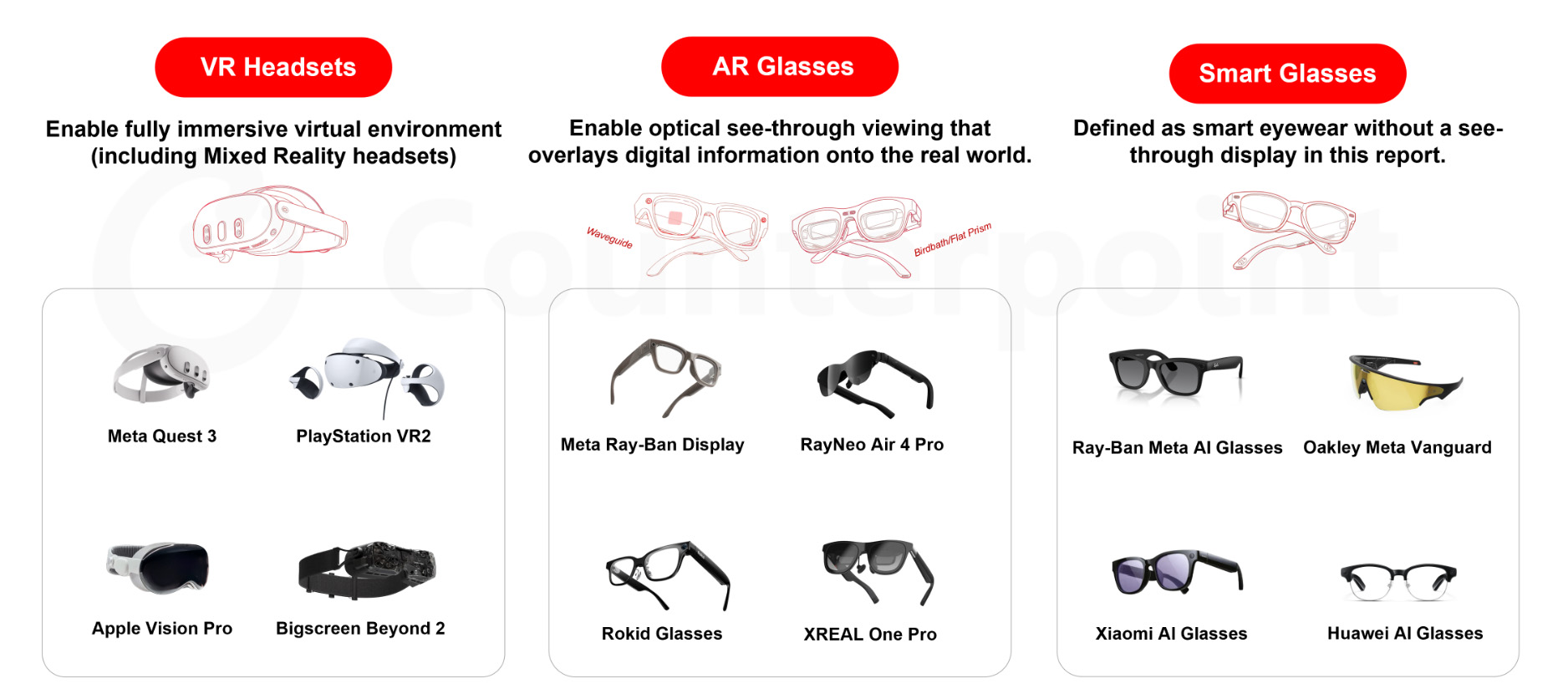

図 3: インテリジェント・アイウェア市場における製品セグメンテーション

■調査概要

今回の発表は、チャネル情報、POS データ、ディストリビューターアンケート調査、公開データなどボトムアップデータソースとトップダウンリサーチの組み合わせによるカウンターポイント社独自の調査方法で実施したもの。

関連情報

https://japan.counterpointresearch.com/coverage/wearable-tracker-forecast-report/

構成/Ara